Burzovní kalendář (15. 5. - 19. 5. 2017)

Do vývoje na světových finančních trzích v uplynulém týdnu opět promluvila politika. Vítězství Emmanuela Macrona v druhém kole francouzských prezidentských voleb investory uklidnilo, obavy obchodníků ovšem brzy zvýšil Donald Trump, který nečekaně odvolal ředitele FBI. Nadcházející týden zásadní ekonomická data nenabídne a zasedat nebudou ani centrální bankéři, výraznější výkyvy by tak mohlo opět přinést zejména dění na politické scéně.

Ohlédnutí

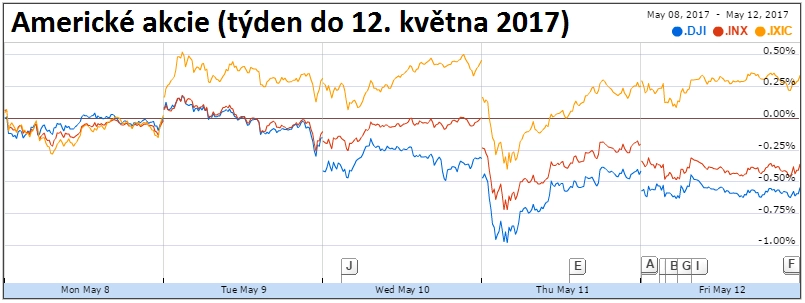

Dva ze tří hlavních amerických akciových benchmarků v uplynulém týdnu klesly, v Evropě naopak skončily indexy převážně v zelených číslech. V USA za celý týden Dow klesl o 0,53 % a širší S&P 500 se snížil o 0,35 %, zatímco Nasdaq Composite stoupl o 0,34 %. Celoevropský index STOXX Europe 600 vzrostl o 0,28 %, britský FTSE 100 zpevnil o 1,8 % a německý DAX posílil o 0,42 %, zatímco francouzský CAC 40 přišel o 0,5 %.

Na Wall Street v týdnu převládala negativní nálada kvůli nečekanému rozhodnutí amerického prezidenta Donalda Trumpa odvolat ředitele Federálního úřadu pro vyšetřování (FBI) Jamese Comeyho. Zpráva vyvolala obavy, zda nejnovější krize nezpozdí zavedení prorůstových plánů, jako jsou snížení daní nebo zvýšení výdajů na infrastrukturu.

Americké akcie (týden do 12. května 2017), zdroj: Google

Z ekonomických zpráv investoři v uplynulém týdnu nejvíce pozornosti věnovali datům o čínské obchodní bilanci a inflaci, údajům o německé inflaci a HDP a statistikám americké inflace a maloobchodních tržeb a v první polovině týdne také netrpělivě čekali na výsledek zasedání britské centrální banky.

Páteční statistika z USA ukázala, že jádrová inflace v dubnu činila 1,9 %. Poprvé od října 2015 se tak propadla pod dvě procenta. Analytici podle agentury Reuters očekávali, že jádrová inflace zůstane na březnových 2 %. Maloobchodní tržby v USA se v dubnu zvýšily o 0,4 %, analytici ale čekali ještě výraznější růst o 0,6 %. Slabší statistiky zvýšily obavy ze zpomalení ekonomického růstu a přinesly otázky, zda Fed bude nakloněn zvyšování úrokových sazeb po celý letošní rok.

Bank of England na svém čtvrtečním zasedání ponechala úrokové sazby beze změny, z prohlášení banky nicméně vyplynulo, že kvůli růstu inflace a solidnímu vývoji ekonomiky bude potřeba sazby pravděpodobně zvýšit dříve, než nyní finanční trhy všeobecně předpokládají. Investoři doposud čekali, že banka zvýší základní sazbu nejdříve ve druhé polovině roku 2019, tedy až poté, co by mělo Spojené království v březnu 2019 odejít z Evropské unie.

Hospodářské výsledky zveřejnily v Evropě například společnosti E.ON, Commerzbank, ING Groep, UniCredit, KBC Group či Telefónica a v USA Tyson Foods, Marriott International, Office Depot, Walt Disney, Mylan, Kohl's, Macy's, Nordstrom, J.C. Penney, Yelp, Priceline Group nebo Whole Foods Market a Snap.

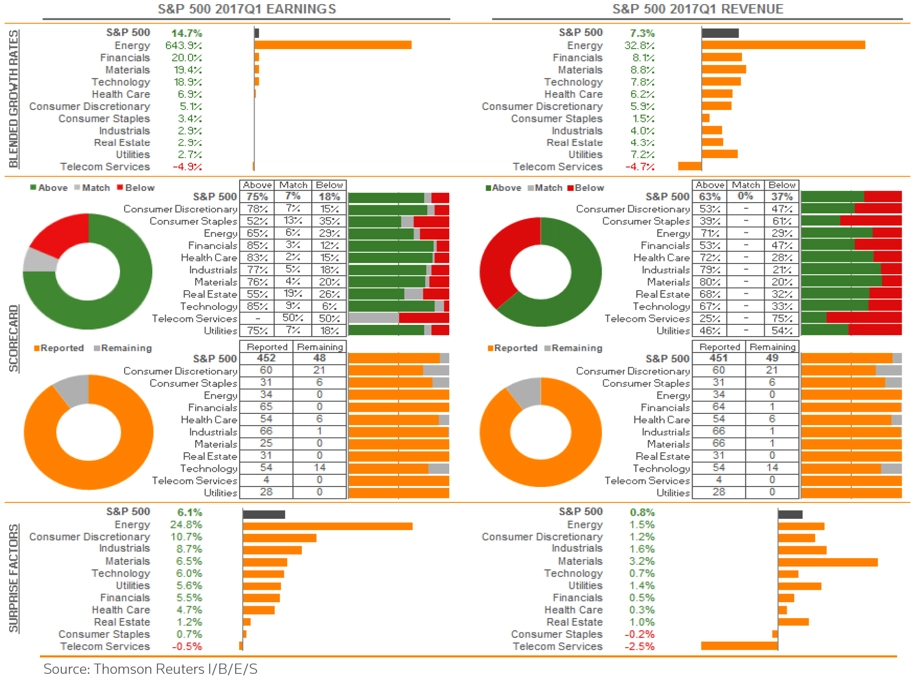

S&P 500 - statistika výsledkové sezóny za 1Q2017, zdroj: Thomson Reuters

Na pražské burze se kvartálními hospodářskými výsledky pochlubilo šest firem. V první polovině týdne zveřejnila výsledkovou zprávu fotovoltaická společnost Photon Energy, ve čtvrtek pak na trh poslaly čísla MONETA Money Bank, ČEZ, Pegas Nonwovens, Fortuna Entertainment Group a Kofola ČeskoSlovensko.

Americký dolar v závěru týdne kvůli slabším zprávám o maloobchodních tržbách a inflaci přišel o část předchozích zisků, od minulého pátku ale i tak mírně zpevnil, eurodolar se od konce předešlého týdne posunul z 1,10 na 1,093.

Výhled

V třetím květnovém týdnu budou investoři vyhodnocovat sérii makrodat a hospodářská čísla z doznívající výsledkové sezóny na Wall Street. Zásadní kurzotvorné impulzy ale na trzích zřejmě budou chybět, čehož by podle analytika z J&T Banky Milana Lávičky mohli investoři využít k vybírání zisků po růstu akciových indexů v USA a západní Evropě na historická maxima.

Z ekonomických dat se investoři budou v nadcházejícím týdnu soustředit na čínské maloobchodní tržby a průmyslovou výrobu, data z amerického trhu práce (vydaná stavební povolení, zahájená výstavba), zprávu o vývoji ekonomiky eurozóny, indexy institutu ZEW pro Německo a eurozónu, britskou inflaci a maloobchodní tržby a americkou průmyslovou výrobu.

"Domácí HDP by měl vykázat velice slušný růst za první čtvrtletí," zahájil svůj týdenní výhled pohledem na českou ekonomiku Viktor Zeisel, ekonom z Komerční banky. "Čísla zveřejněná v úterý jen potvrdí současné trendy v ekonomikách eurozóny. Růst HDP za celou měnovou unii by měl být potvrzen na 0,5 % mezikvartálně, což je velice solidní dynamika."

Nicméně data také ukazují, že vývoj v jednotlivých zemích je značně rozdílný. "Italský HDP by měl potvrdit pouze 0,2% mezičtvrtletní růst. Francie a Itálie tak v prvním čtvrtletí eurozónu brzdily, zatímco Německo a Španělsko zažily solidní start do letošního roku. Nicméně v Německu očekávají investoři zhoršení ekonomických podmínek. Složka očekávání německého indexu ZEW je totiž výrazně pod složkou hodnocení současných podmínek i pod svým dlouhodobým průměrem. Na tom pravděpodobně nic nezmění ani námi očekávané zlepšení tohoto indexu za květen."

Americké údaje z nemovitostního trhu by podle ekonoma měly na trhy přinést mírný optimismus, který by měla potvrdit i čísla z průmyslu. "Průmyslovou produkci podpoří zejména utility, ale slušný růst by měl vykázat i zpracovatelský průmysl. Využití kapacit se v dubnu podle odhadu ekonomů ze Société Générale vyhouplo na 76,3 %, což by byla nejvyšší hodnota od října 2015," míní Zeisel.

Zpřesněný odhad inflace v eurozóně za duben by neměl přinést revize. Inflace v dubnu překvapila tím, že se udržela blízko úrovně 2 %, do značné míry se ale jednalo o efekt Velikonoc, kdy zdražují potraviny a některé služby. "Jádrová inflace v eurozóně zůstává stále nízká. Očekáváme, že celková inflace se od května začne té jádrové rychle přibližovat," napsal ekonom z Komerční banky.

"Běžný účet české platební bilance by měl v březnu snížit svůj přebytek. I přes dobrý výsledek zahraničního obchodu se projeví začátek dividendové sezóny, a důchodové bilance tak budou saldo běžného účtu snižovat," vrátil se Zeisel na závěr svého výhledu k domácímu hospodářství. "Data z reálné ekonomiky ukazují, že český hospodářský růst zrychlil, když těžil z rostoucí zahraniční i domácí poptávky. Očekáváme, že do růstu přispějí všechny složky na poptávkové straně, dynamika HDP by tak měla akcelerovat z 0,4 % ve 4Q2016 na 1,0 % v 1Q2017."

Hospodářské výsledky zveřejní v Evropě mimo jiné Vodafone Group, NN Group nebo easyJet a v zámoří například Staples, Home Depot, Target, Cisco Systems, Wal-Mart Stores, salesforce.com, Gap, nebo Foot Locker a Campbell Soup.

"Graf indexu S&P 500 je v neutrálním nastavení. Zavírací cena nad 2 400 by byla signálem k dalšímu růstu. Nejbližší support je na 50denním klouzavém průměru, kde jsou i cenové odskoky mezi jednotlivými svíčkami. Další support je na 2 320. Případná korekce S&P 500 bude pravděpodobně využita k nákupům," píše v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál.

S&P 500 - technická analýza

Výhled pro jednotlivé dny

V noci na pondělí na trh pošle Čína statistiky maloobchodních tržeb a průmyslové výroby a dopoledne dojde na italskou inflační statistiku a výsledek běžného účtu České republiky. Odpoledne se pozornost přesune do Spojených států, kde vyjdou index trhu s nemovitostmi od NAHB a index podnikatelské aktivity newyorského Fedu (Empire State index). Hospodářské výsledky v úvodu týdne zveřejní v Japonsku Mitsubishi UFJ Financial Group a v Evropě například společnost Trivago.

Úterní dopoledne bude patřit francouzské inflaci, zprávě o vývoji italské ekonomiky, sérii dat ze Spojeného království (index cen v maloobchodě, index cen domů od DCLG, index cen výrobců, inflace), indexům institutu ZEW pro Německo a celou eurozónu, zprávám o obchodní bilanci a HDP evropské měnové unie a zprávě o vývoji tuzemské ekonomiky v letošním prvním čtvrtletí. Ve Spojených státech se odpoledne investoři zaměří na zprávu o vydaných stavebních povoleních a zahájené výstavbě a statistiku průmyslové výroby. Do výsledkové mozaiky v úterý přispějí v Číně Weibo, v Evropě Vodafone Group a easyJet a v USA Staples, Home Depot a TJX Cos.

Ve středu nad ránem zveřejní Japonsko zprávu o průmyslové výrobě a dopoledne přidají Itálie výsledek obchodní bilance, Spojené království zprávu o situaci na trhu práce a eurozóna doplní inflační statistiku a údaje o stavební výrobě. Ve Spojených státech pak odpoledne vyjdou pravidelné týdenní zprávy o počtu žádostí o hypotéku a o vývoji zásob ropy od vládní energetické agentury EIA. Hospodářské výsledky v polovině týdne odtajní ve Spojených státech společnosti Target, Cisco Systems a L Brands.

V noci na čtvrtek se Japonsko pochlubí zprávou o vývoji HDP, Austrálie sérií dat z trhu práce a Čína indexem cen domů. Dopoledne zveřejní ČR index cen výrobců a Spojené království statistiku maloobchodních tržeb. Odpoledne vyjdou v zámoří index aktivity filadelfského Fedu ve zpracovatelském sektoru a pravidelné týdenní zprávy o počtu nových a pokračujících žádostí o podporu v nezaměstnanosti a o vývoji zásob zemního plynu na americkém území od vládní energetické agentury EIA. Za řečnický pultík se ve čtvrtek postaví šéf saintlouiské pobočky Fedu James Bullard a šéfka clevelandské pobočky americké centrální banky Loretta Mesterová a výsledky hospodaření představí v Číně Alibaba Group Holding, v Evropě Burberry Group a NN Group a v zámoří Wal-Mart Stores, Ralph Lauren, salesforce.com, Autodesk či Gap.

V pátek dopoledne zveřejní Francie zprávu o nezaměstnanosti, Německo přidá index cen výrobců a eurozóna výsledek běžného účtu. Odpoledne vyjdou v Kanadě inflační statistika a zpráva o maloobchodních tržbách, eurozóna na trh pošle index spotřebitelské důvěry a ve Spojených státech večer jako každý týden vyjde zpráva společnosti Baker Hughes o změně počtu aktivních vrtů pro těžbu ropy a zemního plynu. S projevem v pátek vystoupí šéf saintlouiské pobočky Fedu James Bullard a hospodářská čísla za první čtvrtletí odtajní v USA Deere & Co, Foot Locker a Campbell Soup.

Aktuality