Burzovní kalendář (3. 6. - 7. 6. 2019)

Bude americký prezident Donald Trump i na začátku června pokračovat v nepřátelsky laděné rétorice vůči Číně a Mexiku? Pokud ano, lze očekávat, že strach investorů a ekonomů z recese v USA dále poroste. V opačném případě by se nyní nepříznivý trend na trzích mohl otočit.

Ohlédnutí

Americké akciové indexy v uplynulém týdnu klesly, Dow se snížil o 3,01 %, širší S&P 500 přišel o 2,62 % a index technologického trhu Nasdaq Composite odepsal 2,41 %. Dow vykázal šestý týdenní pokles za sebou, což je jeho nejdelší ztrátové období za osm let.

Také evropské akcie zlevňovaly, panevropský index STOXX Europe 600 klesl o 1,79 %, britský FTSE 100 se snížil o 1,59 %, německý DAX odepsal 2,37 % a francouzský CAC 40 přišel o 2,05 %.

Komponenty indexu S&P 500 v týdnu do 31. května 2019

Představitelé čínského ministerstva zahraničí v týdnu obvinili Spojené státy z obchodního terorismu a uvedli, že by Čína mohla jako odvetné opatření proti otevřené obchodní agresi USA přestat dodávat na trh vzácné suroviny (kovy vzácných zemin) nezbytné například k výrobě mobilních telefonů.

Americký prezident Donald Trump pak v noci na pátek oznámil, že od 10. června bude na veškerý dovoz zboží z Mexika uvaleno clo 5 %. Opatření má platit do doby, než se podaří zastavit nelegální migraci z Mexika. "Je zde riziko, že tato cla spolu s těmi, která byla uvalena na Čínu, pošlou již tak slabý hospodářský cyklus do plnohodnotné recese," uvedl analytik Cliff Hodge ze společnosti Cornerstone Wealth.

Z ekonomických údajů se investoři zaměřili na spotřebitelskou důvěru v Německu, eurozóně a USA, americký index cen domů S&P/Case-Shiller, německou nezaměstnanost a maloobchodní tržby, americký a český HDP a německou inflaci a na statistiku osobních příjmů a výdajů Američanů.

Na nové několikaměsíční minimum klesl výnos amerických dluhopisů, v pátek výnos 10letých bondů spadl o asi devět bazických bodů na 2,13 %. Prohloubila se tak inverze výnosové křivky, což bývá signálem blížící se recese.

Hospodářské výsledky za uplynulé čtvrtletí zveřejnily na Wall Street například společnosti Workday, Palo Alto Networks, Dollar Tree, Dollar General, Costco Wholesale, Gap nebo Dell Technologies. V Evropě na trh čísla poslaly například Daily Mail & General Trust, Alpha Bank a Wizz Air Holdings.

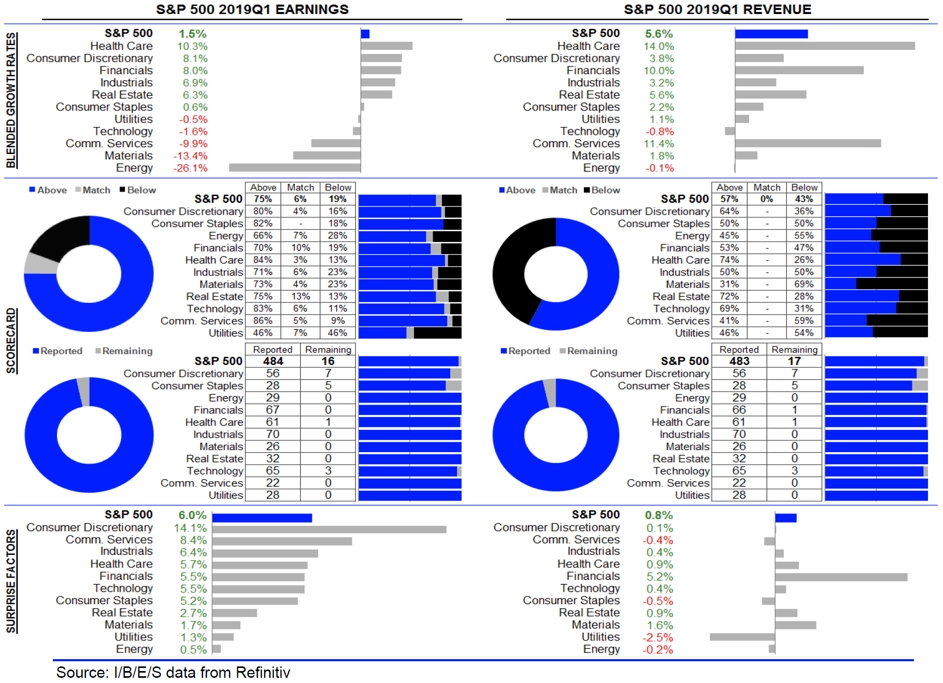

Statistika dosud oznámených výsledků amerických firem za 1Q2019

Výhled

I v prvním červnovém týdnu budou investoři sledovat hlavně twitterový účet amerického prezidenta Donalda Trumpa. Obchodní válka s Čínou může přinést nová odvetná opatření, která by přilila olej do ohně. Čtvrteční zasedání Evropské centrální banky by podle analytiků nemělo přinést žádné větší novinky.

V Česku pozornosti neujde dění kolem údajného střetu zájmů premiéra Andreje Babiše. V úterý chtějí opoziční poslanci kauzu řešit na půdě sněmovny. Z návrhu auditní zprávy Evropské komise vyplývá, že by Česká republika mohla být přinucena vrátit téměř půl miliardy korun, které na evropských dotacích získal holding Agrofert.

Hospodářské výsledky za uplynulé čtvrtletí zveřejní na Wall Street mimo jiné Tiffany & Co, salesforce.com, Campbell Soup nebo Brown-Forman. V Evropě se čísly pochlubí společnosti voestalpine nebo Rémy Cointreau.

"Po několika týdenních červených svíčkách v řadě by mohl přijít nápravný protipohyb. Ten ale nebude znamenat rychlý návrat k maximům, a tak nepůjde ani o signál k dalším nákupům. Trh je sice aktuálně přeprodaný, katalyzátorem pro výraznější růst by ale bylo nejspíše jen uklidnění v mezinárodním obchodu (dohoda USA s Čínou), a k tomu se podle všeho neschyluje," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Výhled pro jednotlivé dny

Pondělí bude dnem indexů nákupních manažerů, finální květnové ukazatele za výrobní sektor budou vycházet nad ránem v Asii, ráno v Evropě a odpoledne PMI přidají i Spojené státy. Za oceánem vyjdou ještě údaje o stavebních výdajích a zpráva o prodeji aut. Hospodářské výsledky zveřejní ve Spojených státech společnost Box.

V noci na úterý bude australská centrální banka jednat o nastavení měnové politiky, dopoledne přidá eurozóna zprávu z trhu práce a zprávu o inflaci a Spojené království index nákupních manažerů ve stavebnictví a odpoledne Spojené státy zveřejní zprávu o továrních objednávkách a ISM index aktivity pro oblast New Yorku. Výsledky hospodaření odtajní v USA společnosti Tiffany & Co, salesforce.com a GameStop.

Ve středu budou ve světě vycházet finální květnové indexy nákupních manažerů ve službách. Eurozóna přidá ještě výrobní inflaci a zprávu o tržbách maloobchodních prodejců a ve Spojených státech odpoledne vedle PMI vyjde ještě zpráva ADP o tvorbě pracovních míst v soukromém sektoru a večer Fed odtajní pravidelnou situační zprávu o stavu americké ekonomiky, takzvanou Béžovou knihu. Do výsledkové sezóny přispějí v USA Campbell Soup a Brown-Forman a v Evropě firma voestalpine.

Čtvrteční dopoledne bude patřit německým továrním objednávkám a sadě českých makrodat (průmyslová výroba, stavební výroba, obchodní bilance), eurozóna zveřejní revidovanou zprávu o HDP a zprávu o změně zaměstnanosti a Evropská centrální banka bude rozhodovat o nastavení měnové politiky. Spojené státy na trh pošlou zprávy o obchodní bilanci a produktivitě práce. Výsledky hospodaření představí na Wall Street mimo jiné Ciena a JM Smucker a v Evropě Rémy Cointreau.

V pátek dopoledne zveřejní Německo zprávy o obchodní bilanci a průmyslové výrobě a ve Spojeném království vyjde index cen domů od banky Halifax a odpoledne na trh Spojené státy pošlou zprávu o situaci na trhu práce.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Nálada průmyslníků v eurozóně zůstává téměř na bodu mrazu, i když oproti rychlému odhadu předpokládáme, že finální PMI průmyslové aktivity za květen bude mírně vylepšen, a to díky lepšímu výsledku ve Španělsku a Itálii. Nic to ale nezmění na faktu, že průmysl v eurozóně jako celku se nachází v pásmu kontrakce. O něco lépe na tom jsou USA, kde aktivita v průmyslovém sektoru roste. Nicméně i tam je v posledních měsících patrný útlum.

- Týden se ponese ve znamení klíčových centrálních bank. ECB ve čtvrtek zveřejní detaily připravovaného programu TLTRO 3. Ve srovnání s předchozím kolem bude program méně robustní, i když pozorujeme zvyšující se tlaky na to, aby Mario Draghi překvapil a zastavil klesající inflační očekávání. Data mu příliš nenahrají. Květnová inflace klesne, dubnové statistiky potvrdí přetrvávající slabost v německém průmyslu.

- V úterý a ve středu se koná konference chicagského Fedu, kde Jerome Powell otevře diskuzi ohledně inflačního cílování v situaci duálního mandátu centrální banky.

- Květnové statistiky potvrdí vysokou zaměstnanost v USA. Míra nezaměstnanosti podle našich odhadů stagnovala na dubnových 3,6 %, což je nejnižší hodnota v tomto cyklu. Počet vytvořených pracovních míst ale podle nás zaostane za tržním konsenzem po silných březnových a dubnových datech. Důvodem bude nižší tvorba míst ve stavebnictví, zdravotnictví a službách.

- Dubnová data z reálné ekonomiky potvrdí solidní vstup českého hospodářství do druhého čtvrtletí. Přetrvávající robustnost spotřeby domácností odhalí maloobchodní tržby, vysokým jednociferným procentuálním tempem roste stavebnictví, kde je nadále patrný převis poptávky nad kapacitou sektoru a postupně se stabilizuje i situace v průmyslu. Statistika mezd za 1Q2019 bude poznamenána zvyšováním platů ve veřejné sféře.

Aktuality