Sazby eurových úvěrů: Varování z Británie je silné, jistota bez fixace neexistuje

Kdo má eurový dluh, má zatím od rostoucích sazeb klid. Levné financování ale není jisté, dokud není zafixované. Názorový obrat v Bank of England a svižný růst librových sazeb je varováním, že ani na trhu s eurovými úvěry se nemusí vyplatit čekat s fixací do posledních chvíle.

Česká národní banka zdražuje financování, ale minimálně 30 % úvěrů českým podnikům se to netýká, protože jsou v eurech. Na rozdíl od ČNB si většina představitelů Evropské centrální banky pevně stojí za tím, že vysoká inflace je dočasná a že ještě dlouho nebude potřeba hýbat s úrokovými sazbami. Ale pozor, ať eurový dluh již máte, nebo na něj zrovna přecházíte, levné financování není garantované, dokud ho nezafixujete. Poslední vývoj v Británii je varovným signálem, že možnost zamknout si velice nízké sazby i v eurech může odvát inflační vítr.

Jestřábi z Bank of England

Bank of England donedávna měla stejný názor jako ECB. Guvernér Bailey však v říjnu přestal jen naznačovat a přišel s rozhodným prohlášením, že banka již zkrátka musí konat, aby se inflace nevymkla kontrole, a to brzy. S energiemi a výpadky dodávek centrální banka nic neudělá, ale obává se, že se po delší dobu vyšší inflace propíše do inflačních očekávání a růstu mezd na utaženém trhu práce. Jde o podobné argumenty, jaké používají ČNB a další menší centrální banky. Britská měnová autorita je ale první z velkých, které dochází trpělivost.

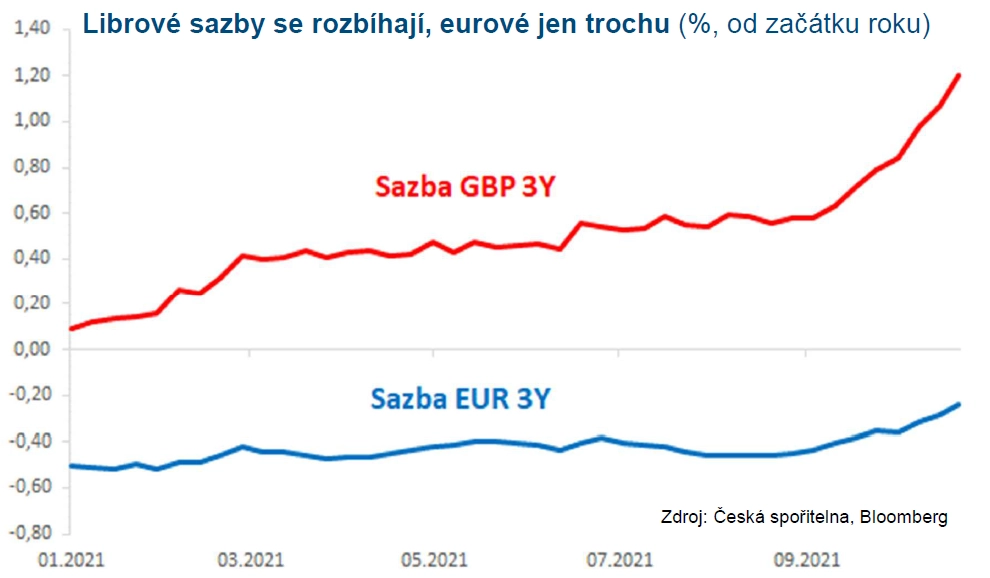

Britští centrální bankéři k akci ještě nepřistoupili, ale již názorový přerod z holubic na jestřáby se propsal do sazeb na trhu i do předpovědí ekonomů. Úrokoví tradeři posunuli za necelý měsíc librové sazby nahoru o více než 50 bazických bodů. Když je výhled růstu sazeb jasnější, podmínky pro fixaci úrokových nákladů se holt zhoršují.

Holubice a jestřábi z ECB

V ECB jsou jestřábi v menšině. Navíc odchází šéf Bundesbank Jens Weidmann, hlavní kritik uvolněné měnové politiky ECB. Ekonomové čekají první zvýšení základní sazby nejdříve koncem roku 2023. Tradeři posunuli eurové úrokové sazby za poslední měsíc jen mírně výše. Ve většině zemí eurozóny je ale příznivé prostředí pro to, aby se energiemi tažená inflace přelila do inflačních očekávání a do růstu mezd.

Ukáže-li se v příštích měsících předpoklad dočasné inflace jako chybný, jestřábi v ECB získají na významu. Budou moci argumentovat nejen plněním inflačního cíle a obavami z rozpouštění kupní síly úspor, vyšší inflace totiž odsune hlavní bariéru vyšších sazeb, kterou je schopnost zemí jižního křídla unie financovat své dluhy.

Například pro Itálii bylo opravdu pekelným problémem financovat dluh za necelá 2 % při inflaci jen těsně nad nulou, jak tomu bylo v letech 2014-2020. Ale roztáčející se inflační spirála náklady financování učiní mnohem snesitelnějšími, ačkoli poroste z aktuálního ani ne 1 %. Na reálných sazbách skutečně záleží.

Diskomfort hned, nebo (větší) později?

Začne-li ECB měnit názor na dočasnost inflace, úrokoví tradeři nebudou se započítáváním růstu sazeb čekat. Vše zvládnou v předstihu, než se sazby centrální banky skutečně pohnou vzhůru.

Zamknout si sazby eurového financování nyní, než bude výhled vyšších sazeb jasnější, může znamenat jistý diskomfort. Obrat určitě nepřijde hned. Ale honění sazeb, až když se rozběhnou, vyvolává mnohem větší nepohodu. Hedgeři nejen na librových, ale v posledním roce hlavně na korunových sazbách by o tom mohli vyprávět.

Aktualita pro rok 2026

Aktuality