Otočka ECB a její dopady na Česko

Evropská centrální banka v březnu změnila výhled své měnové politiky. To bude mít dopady nejen na země eurozóny, již proto, že samotné důvody změny působí i mimo země měnové unie.

Pamatujete, jak před Vánocemi 2018 ECB v přesvědčení, že pokračující hospodářský růst a zlepšující se situace na trhu práce zajistí růst inflace, ukončila kvantitativní uvolňování a plánovala na letošek růst sazeb? Již v té době bylo mnohým zřejmé, že inflace na cíli je spíše zbožné přání než popis reality a že ukončení nákupů aktiv bylo politické rozhodnutí, ústupek netrpělivým Němcům, nikoli rozhodnutí diktované inflačním výhledem.

Po necelých třech měsících to ECB přiznala. Na svém březnovém zasedání banka v lehké panice vyslala ne jednu, ale rovnou dvě holubičí zprávy:

- Výrazně níže revidovala výhled růstu HDP a inflace, v případě inflace dokonce nejen pro rok letošní, ale i pro roky 2020 a 2021. Momentálně to tedy již skutečně vypadá tak, že Mario Draghi završí svůj mandát se sazbami ECB v záporu. Logickým důsledkem této revize je, že banka odsunula výhled prvního zvýšení sazeb nejdříve na rok 2020.

- Ohlásila, a to přesně dva roky po ohlášení druhého kola, již třetí pokračování operací na dodávání likvidity (TLTRO) bankovnímu sektoru. Tyto levné půjčky mají bankám za příznivých podmínek dodat likviditu, kterou tyto dále poskytnou jako úvěry nefinančnímu sektoru.

Proč se ECB opět uchyluje k nástrojům, které používala v letech 2014-2017, kdy se z její komunikace jen pomalu vytrácely pojmy jako "riziko deflace" a kdy o utahování měnové politiky ze strany ECB nebyla řeč? Zřejmě proto, že v posledních měsících banky vlivem slábnutí ekonomiky opět začaly hromadit státní dluhopisy místo toho, aby půjčovaly soukromému sektoru. A ECB se obává, že omezení úvěrů zadrhávající se hospodářství dále zpomalí.

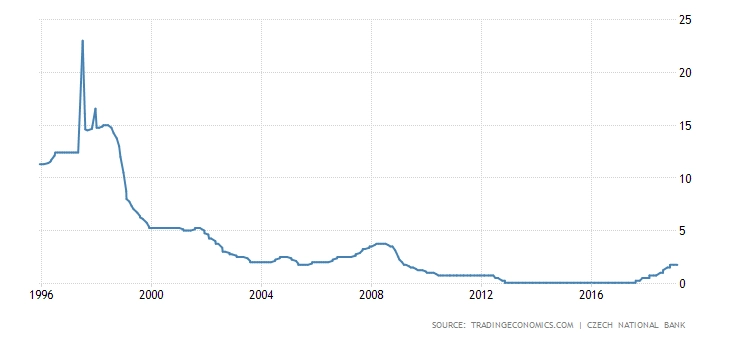

Základní úroková sazba ECB

Co z toho plyne pro Českou národní banku? V modelech ČNB toto de facto uvolnění měnové politiky ECB znamená posílení koruny, tedy nižší potřebu růstu sazeb. Koruna ovšem modely banky (jak ukazuje srovnání reality a predikcí ČNB) v posledních letech naprosto ignoruje.

Na tom ale vlastně nezáleží. Měnověpolitická otočka ve Frankfurtu je totiž podmíněna slabšími výhledy růstu a inflace v eurozóně, jež se se Česka nemohou nedotknout. Letošní růst u nás bude tedy ve stínu slabší eurozóny výrazně skromnější než loni (a to mu ještě ze všech sil bude pomáhat vláda), což znamená, že ČNB letos již sazby nezvedne. A nepřekvapilo by mě, kdyby koncem roku zvažovala jejich snížení.

Základní úroková sazba ČNB

Aktualita pro rok 2026

Aktuality