Když "Paní Inflace" promluví, výnosové ledy (pomalu) tají. Fiskální dominance je ale v Evropě stále naplno ve hře

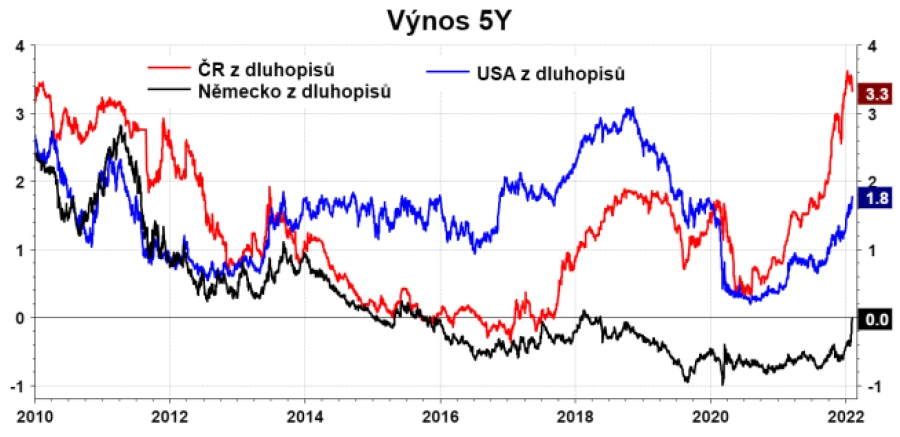

Stačilo, že "Paní Inflace", šéfka ECB Christine Lagardeová po únorovém zasedání banky nevyloučila zvýšení sazeb již letos, a výnosy německých pětiletých vládních dluhopisů se vydaly vzhůru ze záporných hodnot. To jsou věci.

Naposledy byl německý pětiletý výnos v plusu (na pár dnů) v roce 2018. A mimochodem, člen rady guvernérů ECB Klaas Knot o víkendu uvedl, že by první zvýšení sazeb ECB mohlo přijít v letošním čtvrtém kvartálu a další pak do jara 2023.

zdroj: Refinitiv, Česká spořitelna

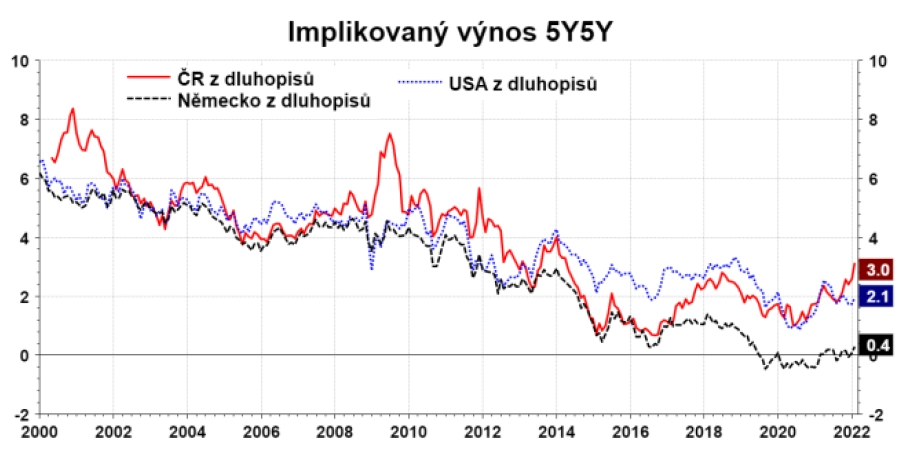

Implikovaný výnos označovaný "5Y5Y", tedy výnos na pět let za pět let, ukazuje odhad finančního trhu ohledně dlouhodobého směřování úrokových sazeb. Někdo jej chápe jako odhad rovnovážné sazby. V ČR jsme na třech procentech, v USA na dvou a v Německo na nule.

zdroj: Refinitiv, Česká spořitelna

Zajímavé je, že ještě v roce 2012 byl názor na dlouhodobé směřování sazeb v USA a eurozóně (tedy i Německu) velice podobný. Pak se ale začaly rozevírat pomyslné nůžky. Očekávání ohledně českých sazeb pak ještě pár let kopírovalo vývoj v eurozóně, ale zhruba s ukončením kurzového závazku ČNB jsme eurozónu "opustili" a vydali se směrem k vývoji v USA. A nyní si našly dlouhodobé sazby vlastní úroveň.

Rozevření nůžek mezi USA a eurozónou nedokážou plně vysvětlit ani rozdílná inflační očekávání (tedy rozdílná kredibilita inflačního cíle jednotlivých centrálních bank). Rozdíl tedy může vysvětlovat i sázka trhu na to, že v eurozóně bude do měnové politiky častěji zapojováno kvantitativní uvolňování, které bude stlačovat výnosy dluhopisů níže než v USA. Důvodem je takzvaná fiskální dominance - příliš vysoký dluh některých zemí a vyšší náklady na obsluhu dluhu v době vyšších sazeb by mohly krátkodobě omezovat růst ekonomik. Stále častěji se ozývají ekonomové, kteří (správně) říkají, že centrální banky dostaly nezávislost právě proto, aby mohly odolávat podobným krátkodobým vlivům.

zdroj: Refinitiv, Česká spořitelna

Aktualita pro rok 2026

Aktuality