Americké vládní dluhopisy přestávají být zbožím, pro které vám na trzích utrhnou ruce

Výnos 10letých vládních dluhopisů USA se v polovině dubna vrátil nad 4,5 %. Trh se zabývá tím, jak se vyvíjí americká inflace a kdy Fed začne snižovat sazby. Financování americké vlády prostřednictvím velkých objemů nově vydávaných dluhů má ale podstatně dlouhodobější souvislosti.

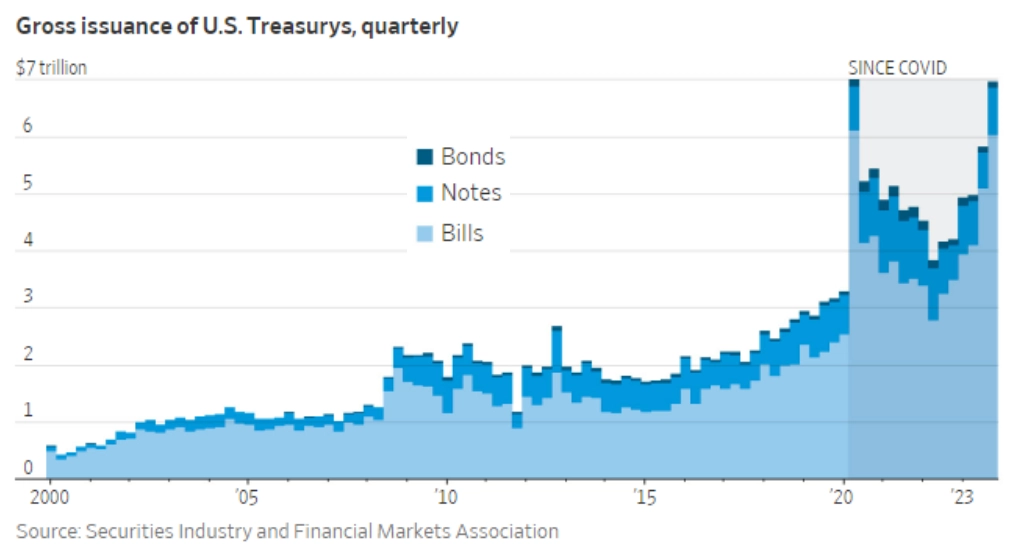

Americké veřejné finance nejsou v dobrém stavu. Vláda USA v současnosti utrácí jako "opilý námořník", aktuální rozpočtový deficit se pohybuje okolo 6,5 % HDP ročně. A to americká ekonomika není v recesi ani nečelí pandemii nebo válce. Americká vláda nyní emituje vládní dluhopisy stejným tempem jako na začátku pandemie, tedy v objemu 7 bilionů USD za kvartál. Za loňský rok si americká vláda nově půjčila 23 bilionů USD. Celkový dluh americké vlády roste o bilion dolarů každých 90 dnů a aktuální roční deficit americké vlády se pohybuje okolo dvou bilionů dolarů. V případě ekonomické recese by toto číslo vysoce pravděpodobně dále citelně narostlo. Aktuální vývoj amerických veřejných financí se rozhodně nezdá být dlouhodobě udržitelný.

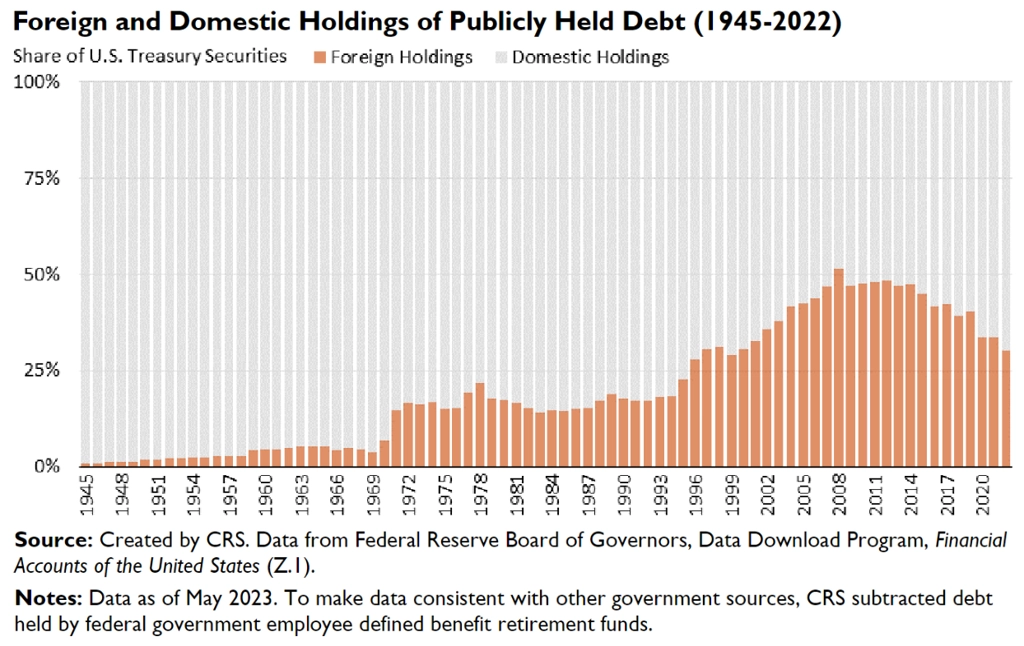

Neutěšený stav amerických veřejných financí v posledních letech podporuje silnou dedolarizaci, tedy výrazný pokles podílu zahraničních investorů v čele s centrálními bankami na držbě amerických vládních dluhopisů. Podle posledních dat americké centrální banky dosáhl podíl zahraničních investorů na držbě amerického vládního dluhu vrcholu v roce 2008, když drželi asi polovinu amerických vládních dluhopisů. Od roku 2008 je patrný strmý pokles tohoto podílu na současných 30 %.

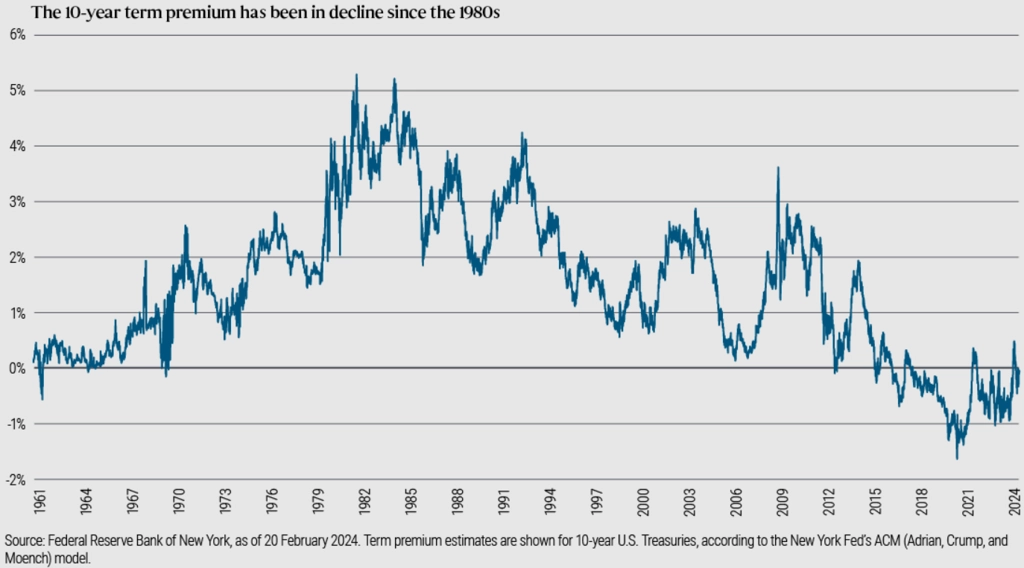

Americká investiční společnost PIMCO navíc upozorňuje, že takzvaná časová prémie na trhu s americkými vládními dluhopisy, tedy rozdíl mezi výnosy 10letých a 2letých vládních dluhopisů, v posledních zhruba čtyřech dekádách výrazně klesala a v té poslední dokonce spadla do záporu. Na trhu s bondy by přitom mělo platit, že ty s delší splatností by měly nabízet vyšší výnos do splatnosti, aby investoři byli odpovídajícím způsobem kompenzování za vyšší riziko spojené s delší maturitou.

Domnívám se, že by v následujícím období mělo dojít ke postupnému růstu časové prémie do kladného pásma. Trh by se tak vrátil do další dílčí rovnováhy poté, co z něj prakticky zmizely cenné papíry se záporným výnosem.

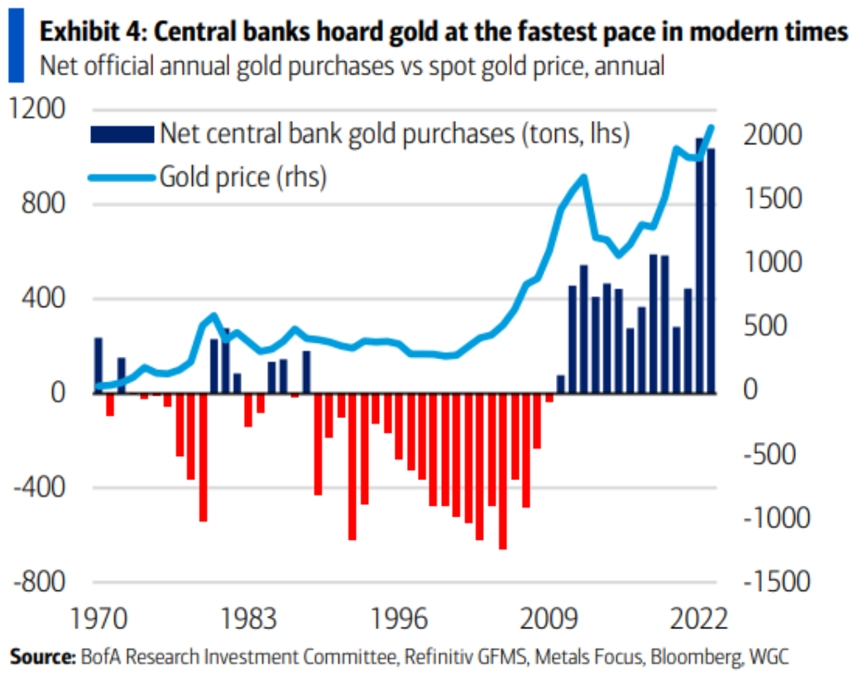

A nemohu nedodat, že v posledních letech centrální banky namísto amerických vládních dluhopisů nakupují ve velkých objemech zlato. To je tak na rozdíl od vládních bondů USA na historickém cenovém maximu.

Aktuality