Těžký osud prodejce životního pojištění

Prodávat pojistky na onen svět je rok do roku těžší. Lidé si zvykli pořizovat si všechno online, ale koupě životní pojistky má smůlu: nepřináší žádné okamžité uspokojení. Delikátní finanční produkt se proto prodává stejným způsobem jako odnepaměti, což je drahé. Ve chvíli, kdy má většina lidí alespoň opticky hlouběji do kapsy než kdykoli za posledních pětatřicet let, je to problém.

"Pokud jsou vaše dítě, manžel či manželka, partner nebo rodič závislí na vás a vašem příjmu, životní pojištění potřebujete," říká krapet školometsky Suze Ormanová, americká spisovatelka, finanční poradkyně a motivační řečnice. "Nesnáším pojišťovací agenty, kteří mi chtějí prodat životní pojištění. Vždy mi tvrdí, že jednoho dne zemřu, což není pravda," říkával naopak rád Stephen Leacock, anglokanadský bankéř, politolog, učitel a také spisovatel.

Běh času nedal tak docela za pravdu ani jednomu. Leacock navzdory svému očekávání v roce 1944 zemřel (v pětasedmdesáti letech a samozřejmě řádně pojištěný). Ormanová, co čert nechtěl, je stále s námi (narodila se v roce 1954), takže ať už na ní závislý někdo je, nebo není, pojistky si dosud neužil.

Mít peněz nazbyt

Týž běh času však dal zároveň vyniknout poznatku hlubšímu, jenž nešťastnou povahu životního pojištění vystihuje lépe, než by to dokázal každý z uvedených citátů osamoceně. Čím více má Ormanová a její seriózní přístup pravdu, tím více člověk tíhne k iracionálnímu postoji Leacockovu - zejména ve chvíli, kdy nemá peněz nazbyt.

"Mít peněz nazbyt" je samozřejmě kategorie ošidná; nikdy nikdo jich tolik nemá. Lépe řečeno, když jde - podle nátury - o nový developerský projekt, poslední model Porsche, láhev whisky nebo sázenku na dostihy, obvykle se potřebný obnos najde, ale kdo rád slyší větu "pojďme se posadit a v klidu si popovídat o vaší smrti"?

A přece právě to je věta, jíž se prodejci životních pojistek nemohou v té či oné formě vyhnout. To dělá z jejich povolání vysoce nevděčný úkol. Když vložíte své peníze třeba do podílových fondů, máte pocit, že investujete; když kupujete, máte pocit, že utrácíte (a navíc za něco, čeho si z definice nebudete moci užít).

Od deseti k pěti

"Koupě životního pojištění není nic příjemného," cituje agentura Bloomberg Johna Schlifskeho, generálního ředitele americké pojišťovny Northwestern Mutual Life Insurance, jež životní pojistky prodává natolik úspěšně, že je v této kategorii v rámci USA dvojkou. "Neposkytuje to žádné okamžité uspokojení."

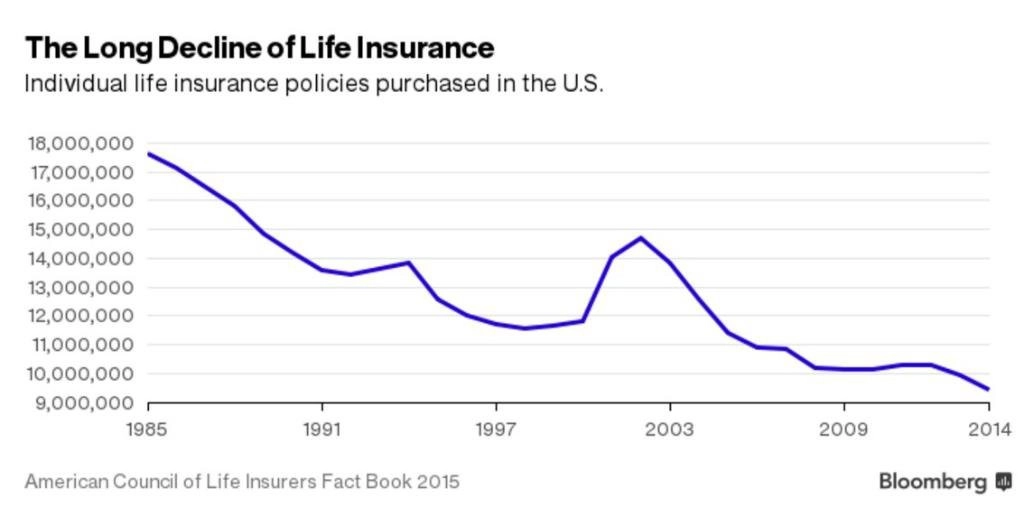

Ačkoli však podstata životního pojištění i trablů spojených s jeho prodejem se logicky příliš nemění, počet Američanů, kteří si tuto investici dopřejí, každoročně klesá, a to nejen procentuálně, nýbrž i v absolutních číslech.

Pokud chcete, píše Bloomberg, můžete to klást za vinu rodičům, kteří si nedokáží spočítat dvě a dvě (nebo dokáží, ale nedbají). Třicet procent Američanů si uvědomuje, že jejich životní pojištění je nedostatečné, cituje agentura údaje profesní organizace Limra.

Ale část viny padá také na pojišťovny samotné, protože to svým klientům zrovna neusnadňují. Chmurného úkolu zjistit, jak je to doopravdy, se ujala konzultační firma McKinsey & Co. Zjistila, že pojišťovací produkty v této delikátní sféře jsou nepřehledné a složité, obnášejí vyplňování nekonečných formulářů a že o jejich prodej se starají lidé, jejichž zájem je především získat provizi, nikoli řádně informovat.

Mzdy dolů, marže nahoru

Podle McKinsey se pojišťovny pomalu přizpůsobují společenským a technologickým změnám. Nedokáží "sledovat změny v chování a přáních spotřebitelů", zní verdikt, aniž by celá zpráva šla do detailů (zda například dnešní třicátníci jsou méně ochotni připustit vlastní smrt, nebo je jim více jedno, co to nadělá s jejich blízkými).

Problém je v tom, že ve věku Uberu a Amazonu je složité prodávat cokoli postaru, tedy chodit ode dveří ke dveřím, představit se a začít svůj kšeft slovy: "Tak tedy, nebudete tu věčně." Pojišťovny si dodnes drží armády agentů rozesetých po velkoměstech a vesnicích od Kalifornie po New York Island, jak praví slavná píseň. Jejich práce je v digitální době naprosto nevděčná - osobně poznat budoucího klienta, seznámit se s ním, získat jeho důvěru, investovat do něho tu oběd, tu koktejl, a pak vytvořit co nejvhodnější podmínky pro vyslovení oné strašlivé věty.

Je zjevné, že za daného stavu věcí, kdy jednoho každého klienta je potřeba osobně získat, přemluvit a zkasírovat, budou marže u životního pojištění vypadat úplně jinak než u prvoplánově atraktivnějšího zboží či služeb, které jdou na odbyt snadněji. Oblíbená věta dnešních výrobců nebo prodejců čehokoli zní: "Nemůžeš ovládat trh, ale můžeš mít pod kontrolou svoje náklady." Aby ne, když vedete e-shop. Ale zkuste prodávat životní pojistky on-line a dost možná přijdete o chleba. Jakkoli se časy mění.

K relativně stoupajícím maržím je potřeba přičíst skutečnost, že reálné mzdy většiny Američanů klesají a jsou dnes zhruba na úrovni začátku 80. let. Výsledkem je podivuhodný paradox - vyhovující životní pojištění si mohou dovolit pouze ti, kdo je potřebují nejméně (protože jejich pozůstalým tak či onak zůstane slušný balík). Je to jakási parafráze pravidla, že banka je instituce, která vám ráda půjčí peníze, pokud jste schopni prokázat, že je nepotřebujete.

Co s tím? Profesor z Princetonské univerzity Burton Malkiel, autor investičního bestselleru Náhodná procházka po Wall Street (A Random Walk Down Wall Street: The Time-Tested Strategy for Successful Investing), má jednoduchý recept: "Vyhýbejte se všem složitým pojišťovacím produktům a právě tak se vyhýbejte hladovým agentům, kteří je vám chtějí prodávat." (Namísto toho doporučuje pořídit si pojištění on-line na stránkách pojišťoven.) Těžko se zbavit dojmu, že jen trochu jinými slovy říká přesně to, co před bratru stoletím Stephen Leacock.

Zdroj: Bloomberg

Aktualita pro rok 2026

Aktuality