Jan Vrbský: Příští rok rozhodně nepočítejte s nárůsty kurzů

Hlavní makléř Baader Bank Jan Vrbský očekává příští rok stagnaci či mírný pokles evropské ekonomiky i akciových trhů. Do portfolia radí přikoupit asijské akcie a s obezřetností i cenné papíry evropských bank. Kriticky se dívá na ohlašované výsledky firem a varuje, že mnohé z nich teď šetří náklady na úkor dlouhodobého růstu.

Investiční web (IW):Jaká je nálada na burze ve Frankfurtu?

Jan Vrbský (JV): Nálada na akciových trzích v Německu je rozpolcená. Já bych řekl, že vidíme v podstatě obrázek dvou skupin investorů, manažerů fondů nebo správců majetku. Většina z nich je spíš negativní, protože současná hodnota kurzů v podstatě nemá fundamentální základ nebo fundamentální zdůvodnění. Ta druhá skupina optimistů vidí ty ranné signály konjunkturálního oživení a hledají argumenty pro další nárůst kurzů v nich. V podstatě se ale dá říci, že za nárůsty od března stojí likvidita, kterou investoři nahromadili od pádu Lehman Brothers na podzim minulého roku. A tahle likvidita při těch nízkých objemech stačila, aby vyhnala kurzy na současnou úroveň.

za nárůsty od března stojí likvidita, kterou investoři nahromadili od pádu Lehman Brothers na podzim minulého roku

IW: A nemohl za tímto růstem stát kapitál spekulantů z řad hedgeových fondů?

JV: Tak spekulativní jsou nákupy celkem vždycky. Já si ale myslím, že u tohoto růstu nehrají hedgeové fondy žádnou roli. Jedná se o to, že od krachu Lehman Brothers až do března fondy v podstatě neinvestovaly. Držely likviditu a sháněly další. Odliv kapitálu z těchto fondů - ve srovnání s akciovými fondy - totiž nebyl tak velký. Obrat kurzu v březnu byl při nízkých objemech. Když se podíváme na současné výsledky anket s manažery fondů, tak většina z nich přiznává, že jsou ještě pořád podinvestované. Nárůsty na trhu způsobilo celkem málo peněz. Spousta investorů se teď proto při krátkodobých propadech snaží ještě do konce roku levně dostat zpět do trhu, aby pak mohly ukázat, že v trhu také byly.

hodně investorů se teď při krátkodobých propadech snaží ještě do konce roku levně dostat zpět do trhu a nakoupit

IW: Jaký je Váš výhled pro ekonomiku Německa a Eurozóny?

JV: Můj výhled pro ekonomiku Německa, stejně jako pro ekonomiku celé Eurozóny, není pro příští rok moc pozitivní. Byl bych samozřejmě rád, kdybychom viděli zrychlení tempa růstu HDP, jaké jsme viděli v posledním kvartále. Ale myslím, že situace bude ještě hodně složitá.

IW: A jak se bude dařit akciovým trhům?

JV: Od mé predikce ekonomiky se odvíjí také můj výhled pro akciové trhy – čekám, že nárůsty ani tam nebudou vysoké. Samozřejmě je těžké odhadnout, kam se kurzy vydají krátkodobě – zda nás čeká rally na konci roku nebo ne. Ale příští rok rozhodně nemůžeme počítat s nárůsty kurzů. To, co jsme viděli od března do dnešního dne, se rozhodně už nebude opakovat. DAX stejně jako ostatní evropské kurzy uvidíme stagnovat, popřípadě spíše klesat. V poslední době jsme viděli, že po velmi špatných zprávách šly kurzy 3-4 dny dolů, DAX klesal třeba o 400-500 bodů, ale pak se trhy zase rychle zotavily. To je klasický obrázek toho, že je u investorů hodně likvidity a já si myslím, že co se týče vyjádření centrálních bank, tak ta likvidita nebude překotně stažena.

aktuální vývoj německého akciového indexu DAX

příští roku uvidíme DAX stejně jako ostatní evropské kurzy stagnovat, popřípadě spíše klesat

IW: Přesto jsou ale objemy obchodů na akciových trzích pod dlouholetými průměry…

JV: Nesmíme se dívat na akciový trh odděleně od ostatních trhů. Podprůměrné objemy na akciových trzích lze jednoznačně přičíst odlivu investorů k jiným instrumentům. Už přes rok totiž rostou objemy na trhu se státními i podnikovými obligacemi – jejich nabídka se s příchodem krize zvýšila.

IW: Když už se bavíme o investičních instrumentech – jak by podle Vás mělo vypadat modelové portfolio investora pro tuto chvíli?

podíl akcií v portfoliu bych v tuto chvíli nenavyšoval, až na výjimky např. akcie asijských trhů

JV: V oblasti firemních dluhopisů se dá v současnosti docílit velká rendita (pozn.reálná výnosnost měřená podílem nominálního úroku a aktuálního kurzu dluhopisu). Co se týče státních dluhopisů, tak tam bude situace složitější. Vycházím z toho, že se úroveň inflace o něco zvýší, proto u státních dluhopisů reálná rendita asi stačit nebude. Podíl akcií v portfoliu bych v tuto chvíli nenavyšoval. I když samozřejmě i zde najdeme výjimky. Zajímavé jsou asijské trhy. Každý investor, který má globální pohled, se musí dívat do Asie. Tím mám na mysli jak Čínu, tak i jihovýchodní státy. Tam jsou velmi zajímavé akcie, které by neměly zůstat stranou zájmu. Pokud se vrátíme do Evropy, tak jsou zajímavé akcie bank, ty totiž budou v dlouhodobém horizontu určitě profitovat. Nezkušený investor by si měl ale dát pozor, protože řada z bank byla v podstatě znárodněna. Když se podíváme do Anglie, tak to byly banky jako Royal Bank of Scotland, Lloyds nebo Allied Irish Bank. A stát se těchto akcií v krátkodobém nebo střednědobém horizontu bude chtít zbavit a v tu chvíli je potenciál velmi omezen.

IW: Média teď v podstatě každý týden přinášejí zprávy o nových rekordech cen zlata – jaký je Váš odhad dalšího vývoje u této komodity?

JV: Zlato je zcela specifický fenomén. Zlato nenese žádnou renditu a je jen jistotou v portfoliu investorů. Když se totiž podíváme na graf ceny zlata v jiné měně, než je dolar, tak ten vývoj kurzu nevypadá tak oslnivě, jako právě při pohledu na vývoj ceny zlata vůči dolaru. Trh se zlatem je značně úzký a jeho cena se pohybuje v dlouhodobých trendech. Proto si myslím, že cena zlata ještě poroste v průběhu příštího roku. Těžko se dá argumentovat nějakým fundamentálním základem, můj názor se odvíjí pouze od pohledu na graf. Jestliže máme na trhu množství likvidity a investoři byli vždy zvyklí přesunout část prostředků do zlata, tak holt je ta část teď větší. Už to kupříkladu nejsou 4 procenta, ale třeba šest procent.

když se totiž podíváme na graf ceny zlata v jiné měně, než je dolar, tak ten vývoj kurzu nevypadá tak oslnivě

IW: A jak hodnotíte výsledkovou sezonu?

JV: Při hodnocení výsledkové sezony je potřeba se na zveřejněná čísla podívat blíž, co za nimi vlastně stojí. Vesměs byly výsledky pozitivní a i výhledy pro další období byly spíše pozitivní. Co nás ale trochu zaráží je, že zisky rostou při stagnujících nebo dokonce klesajících obratech. Ano, snižování nákladů je sice pozitivní, ale i zde je třeba se lépe podívat, jak firmy náklady snižují. Jestliže se totiž jedná i o krácení investičních programů, tak je otázka, jak dlouhodobě ta daná korporace jedná a jestli ten daný výsledek za tento kvartál a tento rok, není na úkor dlouhodobého růstu, který je samozřejmě pro všechny firmy stěžejní. Kdybych to měl shrnout: ano, výsledky jsou pozitivní, ale na úkor dlouhodobého růstu.

zisky společností rostou při stagnujících nebo dokonce klesajících obratech

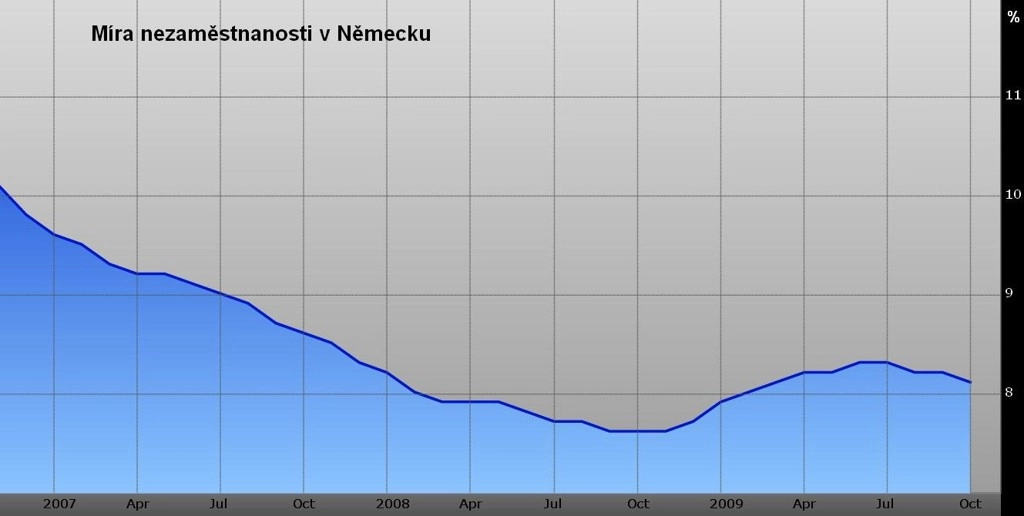

IW: Když se bavíme o snižování nákladů, nemohu se nezeptat na Vaše očekávání spojená s vývojem nezaměstnanosti…

JV: Nezaměstnanost ještě určitě poroste. Tady v Německu je opatření státu, které dává možnost lidi nevyhodit, ale zkrátit jim pracovní dobu, že pak třeba pracují jen tři dny a zbytek platu jim doplatí stát prostřednictvím Agentur für Arbeit. To vedlo k tomu, že podniky nepropouštěly v takové míře, jako tomu bylo v USA. Dá se říci, že ten program už je ale v podstatě vyčerpaný. Je třeba se zamyslet, zda při neobnovené konjunktuře se může situace vyvinout pozitivním směrem a zda je to vůbec udržitelné.

Aktualita pro rok 2026

Aktuality