2 tipy pro konzervativní investory, kteří nechtějí přicházet o peníze ve státních dluhopisech

Výnosy státních dluhopisů klesly pod 2 % a sotva pokrývají inflaci. Kam tedy nyní investovat s malým rizikem a výnosem kolem 5 % ročně?

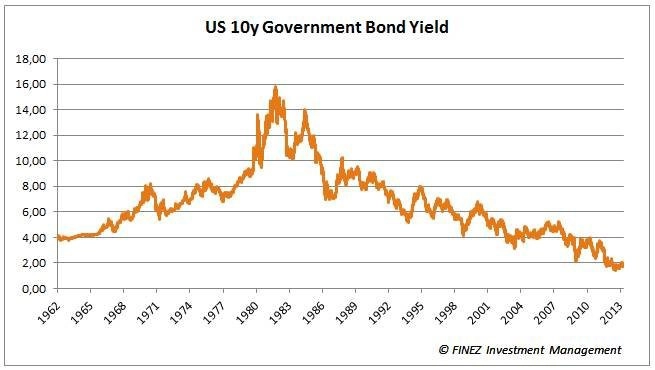

Úroky státních dluhopisů jsou extrémně nízké

Standardně jsou za konzervativní investici považovány státní dluhopisy. Ovšem cena státních dluhopisů v uplynulých letech stoupla na rekordní hodnoty a jejich výnosový potenciál je vyčerpán na mnoho let dopředu. Od 80. let úrokové výnosy amerických státních dluhopisů vytrvale klesají. Tržní cena dluhopisů tudíž roste výrazně nad jejich nominální hodnotu. Desetileté americké vládní dluhopisy se nyní obchodují s výnosem do splatnosti jen okolo 1,7 % ročně (9. dubna 2013).

Podobná situace je prakticky ve všech vyspělých ekonomikách. Nejnižší úroky nesou švýcarské, japonské a německé dluhopisy. Také české státní dluhopisy se obchodují s velkou přirážkou oproti nominální hodnotě, ty desetileté nesou méně než 2 % ročně. Za takové situace se nikomu nevyplatí je kupovat, když jsou úroky na termínovaných vkladech vyšší.

Tato situace uměle držených nízkých úroků ze strany centrálních bank může klidně ještě několik let trvat, nicméně zcela jistě jednoho dne skončí. Pro majitele dluhopisů a dluhopisové fondy pak začne krušné období, kdy se tržní cena dluhopisů bude vracet k nominální hodnotě. Proto je na čase opustit tyto tradiční konzervativní investice. Kam jinam ale konzervativně investovat?

S investičním horizontem kratším než tři roky je v současné situaci asi lepší neinvestovat vůbec. Inflace je prozatím poměrně nízká, takže krátkodobě si lze vystačit i s termínovaným vkladem. Roční úrok se pohybuje zhruba od 2 % u velkých bank do 4 % u kampeliček.

Korporátní dluhopisy v korunách

V delším horizontu by ale byla škoda nechat peníze ležet v bance, když je lze relativně bezpečně zhodnotit. Standardní poučky by naváděly k investici do "bezrizikových" státních dluhopisů, ty jsou však paradoxně v současnosti poměrně rizikovou investicí. Vhodnou alternativou státních dluhopisů jsou dluhopisy firemní. Jelikož se bavíme o konzervativní investici, tak se musí jednat o české firemní dluhopisy, případně adekvátní fond zajišťující měnové riziko do korun.

Dluhopisy středně velkých českých firem nesou zpravidla úrok od 5 až 8 % ročně, menší firmy musejí kolikrát nabídnout i přes 10 % ročně, ale zde už je potřeba kalkulovat s větší mírou insolventnosti. Prostřednictvím dobře diverzifikovaného fondu se dostaneme zhruba na 6% výnos do splatnosti, po odečtení nákladů fondu by se čistý výnos měl dlouhodobě pohybovat kolem 5 % ročně.

Rozhodně nedoporučuji investovat jen do jednoho nebo dvou firemních dluhopisů s "garantovaným" úrokem. Všechny dluhopisy mají v podstatě "garantovaný" úrok, ale ne všechny firmy ve finále dostojí svým závazkům při splatnosti dluhopisu. Proto je důležité rozložit riziko mezi více dluhopisových emisí. Nejefektivnější variantou jsou fondy korporátních dluhopisů. Největší dva takto zaměřené fondy v Česku (ISČS a ČP Invest) však investují velkou část portfolia v Rusku, takže jejich rizikový profil zdaleka neodpovídá konzervativní investici.

Při výběru vhodného fondu je potřeba kromě regionální struktury a případného měnového zajištění sledovat také průměrný výnos do splatnosti dluhopisů ve fondu a modifikovanou duraci. Čím vyšší výnos do splatnosti, tím vyšší zisky by fond měl dlouhodobě přinést. Ovšem čím vyšší má modifikovanou duraci, tím citlivější je na změny úrokových sazeb a dalších faktorů, takže o to více bude hodnota fondu kolísat. Konzervativní investor tedy bude hledat fond s nízkou modifikovanou durací i zajímavým výnosem do splatnosti. Velmi dobrý profil má v tomto směru korunový fond J&T Bond.

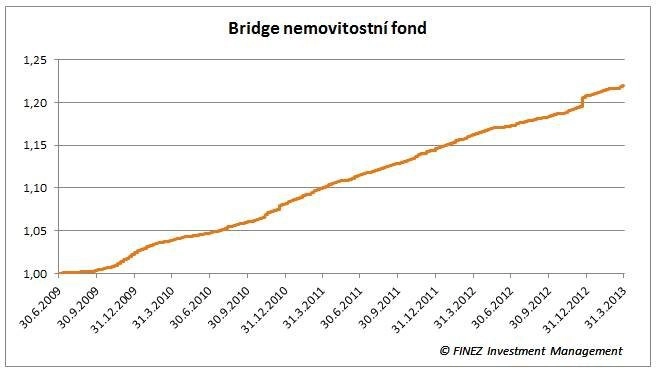

Druhá alternativa: Nemovitostní fond

Druhou, z dlouhodobého pohledu velice konzervativní investicí s výnosovým potenciálem kolem 4 až 6 % ročně jsou nemovitosti. Ceny realit v České republice od roku 2009 již poklesly zhruba o 20 až 30 %. Nyní by dle mého názoru měly dlouhou dobu stagnovat, respektive zhruba držet krok s inflací. Zároveň ale nemovitost lze pronajmout, a získat tak pravidelný "úrok" ve formě nájemného.

Rentabilita nájemného je sice v Praze a ostatních velkých městech stále poměrně nízká (okolo 3 až 4 %), ale i tak je to více než na termínovaném vkladu. Zároveň by si nemovitost měla dlouhodobě udržovat svou reálnou hodnotu, zatímco kupní síla peněz uložených v bance bude dlouhodobě klesat. V menších městech rentabilita roste až k 8 % ročně, ovšem zde je zase problematičtější najít nového nájemníka, pokud jeden odejde, takže musíme počítat s delšími prostoji, kdy nebude nemovitost pronajatá.

S ohledem na lepší diverzifikaci rizika a především dostupnost i pro drobnější investory lze opět sáhnout po variantě investice prostřednictvím fondu. V České republice aktuálně fungují tři otevřené nemovitostní fondy. Nejvyšší výnosy vykazuje fond Bridge, který je zaměřen na menší nemovitosti v regionálních městech, zatímco zbylé dva fondy soustředí své investice do velkých měst, zejména Prahy.

Další články autora najdete na stránkách FINEZ

Text je výtahem z článku "Kde hledat investiční příležitosti" psaného pro měsíčník Finanční poradce.

Aktualita pro rok 2026

Aktuality