Burzovní kalendář (18. 12. - 22. 12. 2017)

Předvánoční týden přinese několik zajímavých dat, mimo jiné inflační statistiku z eurozóny či zprávu o vývoji ekonomiky USA. K zasedání se sejde Česká národní banka a američtí zákonodárci by měli hlasovat o daňové reformě. Obchodní aktivita by ale měla být vzhledem k blížícím se svátkům spíše utlumená.

Ohlédnutí

Americké akciové indexy zakončily týden na nových zavíracích maximech a výše všechny tři hlavní indexy posunuly i svá absolutní maxima. Index Dow navýšil svůj rekord na 24 688,62 bodu, S&P 500 na 2 679,63 bodu a Nasdaq Composite na 6 945,82 bodu. Za celý týden Dow přidal 1,33 %, S&P 500 se zvýšil o 0,92 % a Nasdaq Composite posílil o 1,41 %.

Západoevropské akciové indexy se v uplynulém týdnu na směru neshodly, britský FTSE 100 stoupl o 1,31 %, francouzský CAC 40 odepsal 0,92 % a německý DAX klesl o 0,38 %. Pražská burza podle indexu PX stagnovala.

Americké akcie (týden do 15. prosince 2017), zdroj: Google

Růst cen amerických akcií na nová maxima podpořila mimo jiné dohoda obou komor amerického Kongresu na podobě daňové reformy. Hlasování v plénu Senátu a Sněmovny reprezentantů i prezidentský podpis by se dle parlamentních zdrojů agentury AP mohly stihnout ještě před Vánocemi.

Spěch republikánských kongresmanů posílily výsledky doplňovacích senátních voleb v Alabamě, v nichž zvítězil demokrat Doug Jones. Republikáni tak ztratili důležité křeslo v horní komoře, kde se jejich převaha sníží na kritický poměr hlasů 51 ku 49. Jones ovšem v Senátu zasedne až v lednu, proto republikáni chtějí zákon schválit co nejdříve.

Od začátku týdne investoři netrpělivě čekali na výsledek zasedání Fedu, Evropské centrální banky a Bank of England. ECB a Bank of England ponechaly svou měnovou politiku podle očekávání beze změny, Fed potřetí v letošním roce zvýšil úrokové sazby.

Janet Yellenová během své poslední tiskové konference po zasedání v roli šéfky Fedu mimo jiné uvedla, že změny v americkém daňovém systému by měly mít na americkou ekonomiku "určitý pozitivní vliv", upozornila ovšem, že dopady těchto změn jsou zatím nejisté a jejich rozsah se ukáže až časem. V únoru Yellenovou v čele Fedu vystřídá Jerome Powell, další zasedání centrální banky následované tiskovou konferencí je naplánované až na březen.

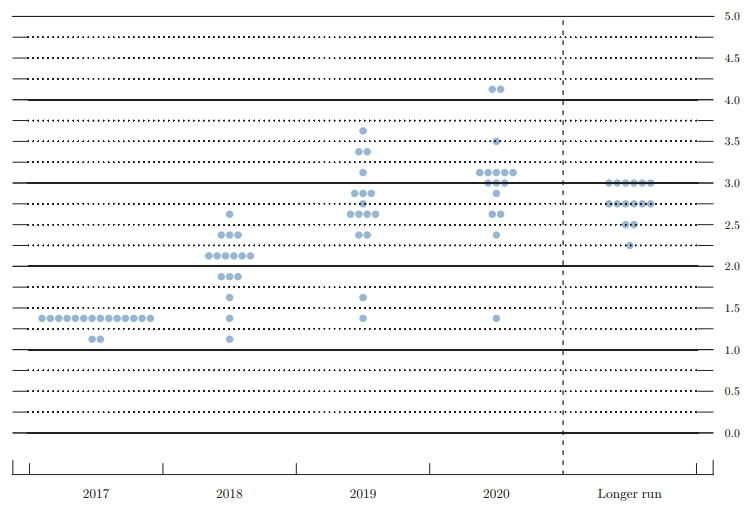

Fed současně zveřejnil novou makroekonomickou prognózu. Výhled růstu americké ekonomiky v letošním roce banka zvýšila na 2,5 % (září: 2,4 %). Výhled růstu HDP v příštím roce Fed zvýšil rovněž na 2,5 % z 2,1 % v září, výhled pro rok 2019 posunul na 2,1 % z 2 % a výhled pro rok 2020 upravil na 2 % z 1,8 %. Celková míra nezaměstnanosti podle Fedu bude na konci letošního roku činit 4,1 % (zářijová prognóza: 4,3 %), v příštím roce by měla klesnout na 3,9 % (září: 4,1 %), kde by měla být i v roce 2019 (září: 4,1 %), v roce 2020 by pak míra nezaměstnanosti měla stoupnout na 4 % (září: 4,2 %). PCE inflace by letos měla dosáhnout 1,7 %, v září Fed odhadoval, že bude na úrovni 1,6 %, příští rok by se měla zvýšit na 1,9 % (proti září predikce beze změny) a v letech 2019 a 2020 by měla být na úrovni 2 % (proti zářijové predikci rovněž beze změny).

Výhled vývoje úrokových sazeb Fed ponechal pro příští dva roky beze změny, nadále tak centrální banka očekává trojí zvýšení sazeb po 25 bazických bodech v roce 2018 i 2019. Výhled pro rok 2020 centrální banka upravila na 3,1 % z 2,9 %. Výhled pro delší horizont počítá s hlavní úrokovou sazbou zhruba 2,8 %.

Novou makroekonomickou prognózu představila i ECB. Banka nyní čeká, že ekonomika eurozóny letos vzroste o 2,4 % (zářijová predikce: 2,2 %), příští rok by se HDP měl zvýšit o 2,3 % (září: 1,8 %), v roce 2019 by měla ekonomika vzrůst o 1,9 % (září: 1,7 %) a v roce 2020 by měl růst HDP dosáhnout 1,7 %. Inflace v eurozóně by letos měla podle nové prognózy dosáhnout 1,5 % (proti zářijové predikci beze změny), v příštím roce by měla klesnout na 1,4 % (září: 1,2 %), v roce 2019 by měla činit 1,5 % (proti zářijové predikci beze změny) a v roce 2020 by měla být na úrovni 1,7 %.

Z ekonomických dat investoři věnovali pozornost britské, německé, české a americké inflaci, indexům ZEW pro Německo a eurozónu, tržbám amerických maloobchodníků,průmyslové výrobě v USA apředběžným prosincovým indexům nákupních manažerů v sektoru služeb.

Překvapením byl pro trhy růst úrokových sazeb čínské centrální banky. Zvýšení ale bylo spíše symbolické, úroky stouply jen o 0,05 procentního bodu, a to u krátkodobých a střednědobých sazeb. Čínská centrální banka označila rozhodnutí jako normální tržní reakci na kroky přijaté Fedem.

Hospodářské výsledky na Wall Street zveřejnily společnosti Oracle, Adobe Systems nebo Costco Wholesale a v Evropě Dixons Carphone a Industria de Diseno Textil.

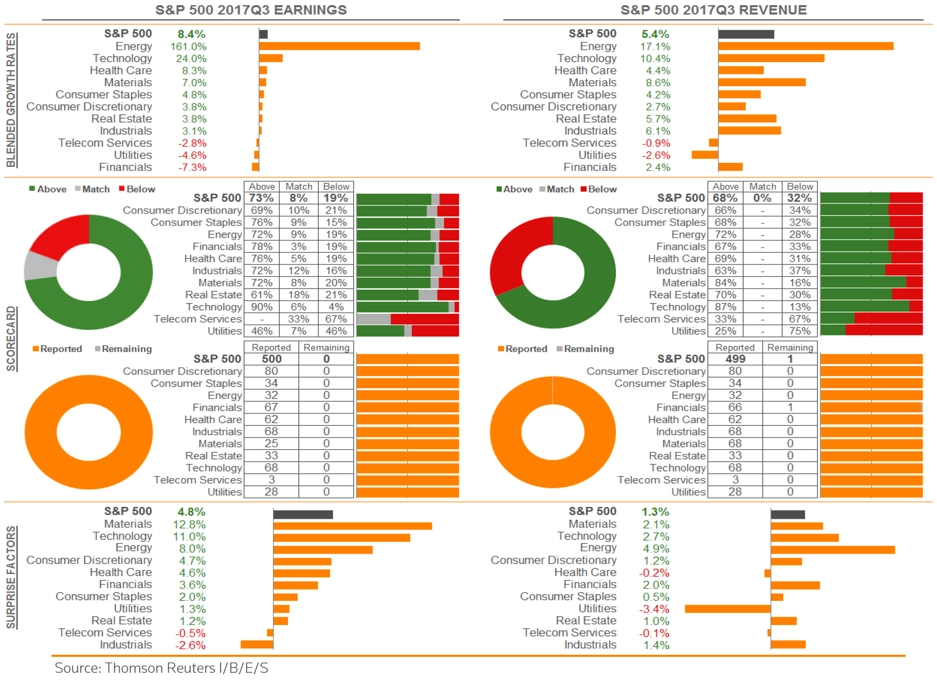

S&P 500 - statistika výsledkové sezóny za 3Q2017

Výhled

Z významných makrodat vyjdou v předvánočním týdnu inflační statistika v eurozóně, indexy institutu Ifo pro Německo, dílčí údaje z amerického realitního trhu (index cen domů, prodeje starších a nových domů), německá výrobní inflace, zpráva o vývoji ekonomiky USA a zpráva o osobních příjmech a výdajích Američanů. V Česku bude pozornost poutat zasedání centrální banky.

"Pozornost investorů bude mířit především na politické události – v Evropě na čtvrteční volby v Katalánsku a ve Spojených státech na prezidenta Donalda Trumpa. Ten by měl svým podpisem završit úsilí prosadit daňovou reformu, zároveň musí vyřešit problém s navýšením dluhového stropu. Zajímavá bude situace v tuzemsku, kde se ve čtvrtek sejde bankovní rada ČNB. V souladu s tržním konsenzem změnu v úrokových sazbách nečekáme, pravděpodobnost zvýšení ale vidíme na významných 35 %," shrnuje týdenní výhled Komerční banky její hlavní ekonom Jan Vejmělek.

Na zasedání ČNB by měli být přítomni všichni členové bankovní rady. Podle průzkumu agentury Bloomberg dávají analytici zvýšení úrokových sazeb pravděpodobnost 30 %. Podle analytiků z České spořitelny jsou ale šance na růst tuzemských sazeb více než 50%.

"Poslední letošní zasedání bankovní rady ČNB k měnové politice bude hodně napínavé. ČNB jako jedna z mála bank začala v létě s cyklem zvyšování sazeb. I když samotná prognóza banky na druhé zvýšení úroků během tohoto kvartálu neukazuje a dosud publikovaná data jsou s touto prognózou v souladu, možnost zvýšení sazeb existuje. Samotný guvernér Jiří Rusnok se několikrát nechal slyšet, že to vidí 50:50. My v souladu s tržním konsenzem zvýšení sazeb neočekáváme, zhruba třetina analytiků na trhu však ano. Podle nás rozhodne to, jak moc budou jednotliví členové bankovní rady vnímat současnou hodnotu koruny jako příliš slabou," doplňuje Vejmělek.

"Listopadová inflace v eurozóně by měla být potvrzena na hodnotách předběžného odhadu. Celková inflace zůstává hluboko pod cílem ECB, jádrová inflace se nachází dokonce pod 1 %. I když evropská ekonomika roste, inflační tlaky tento růst negeneruje. Zlepšování na trhu práce jde zatím primárně cestou vyšší zaměstnanosti, nikoli významnějšího zvyšování platů," píše Vejmělek.

Důvěra podnikatelů v Německu láme rekordy. "Za prosinec očekáváme další mírné zlepšení indexu Ifo, za kterým budou stát obě složky, tedy hodnocení současných podmínek i očekávání. Dosud zveřejněné PMI zatím žádnou ztrátu růstového momenta nenaznačují. Všechny 'měkké' indikátory tak předbíhají 'tvrdá' data, i tak ale německá ekonomika v závěru roku silně roste, což příznivě ovlivní i její vstup do roku 2018," doplňuje ekonom z Komerční banky.

Klíčovou politickou událostí čtvrtka budou volby v Katalánsku. Předvolební průzkumy ukazují na téměř nerozhodný výsledek. "Strany bojující za nezávislost zřejmě o pár křesel ztratí většinu," říká Jan Vejmělek z Komerční banky.

"Po silném říjnovém vzestupu prodejů starších domů v USA o 2 % očekáváme za listopad neméně dobrý výsledek, i když trh již tak optimistický není. Vnímáme především vzestup u nemovitostí, u kterých byl proces koupě a prodeje zahájen, ale ještě ne dokončen," zmiňuje Vejmělek očekávané údaje z amerického realitního trhu.

Jádrová inflace v USA zůstává slabá. "Listopadový deflátor soukromé spotřeby v listopadu vzrostl zřejmě o 0,1 %, když ceny průmyslových výrobců i jádrový CPI poukazují na ochlazení inflačních tlaků. Meziroční dynamika sice zrychlí z říjnových 1,4 % na 1,5 %, to však bude znamenat dosažení lokálního maxima. Celková inflace ale skončí výše (+0,3 % meziměsíčně), a to kvůli vyšším cenám komodit a energií. I přes vyšší celkovou inflaci by reálné osobní výdaje měly za listopad vzrůst o solidních 0,2 % meziměsíčně, osobní příjmy Američanů se přitom zřejmě zvedly o 0,4 %. Spolu s již zveřejněnými statistikami maloobchodních tržeb to ukazuje na sílící spotřebu domácností jako hlavního tahouna růstu americké ekonomiky během závěrečného čtvrtletí letošního roku," doplňuje k důležitým očekávaným datům z Ameriky Jan Vejmělek.

Šance na přijetí americké daňové reformy se zvyšují, pro její schválení se v pátek vyslovili i dva republikánští senátoři, kteří dosud s její podporou váhali. Návrh představuje největší reformu daní v USA od roku 1986. Počítá mimo jiné se snížením daní pro bohaté jednotlivce a střední třídu. Nejvyšší sazba daně z příjmu fyzických osob by měla klesnout na 37 % z 39,6 %.

Na obchodování nejen na Wall Street by mohla mít vliv i hrozba omezení provozu amerických federálních úřadů a institucí, v pátek totiž doběhne období provizorního financování úřadů schválené na začátku prosince americkým Kongresem. Vláda prezidenta Donalda Trumpa potřebuje schválit rozpočet, který by jí zajistil finance na celé současné fiskální období, tedy do konce září 2018.

Hospodářské výsledky představí v USA mimo jiné společnosti FedEx, Red Hat, Micron Technology, General Mills nebo NIKE, v Kanadě BlackBerry a v Evropě firmy Exel Industries, Accenture a BUWOG.

"Graf indexu S&P 500 zůstává v býčím nastavení bez tendence vracet se k 20dennímu klouzavému průměru. Na trhu je tedy silný růstový trend. Sezónnost v rámci obchodování v závěru roku se zatím potvrzuje. Do Vánoc zbývá týden a nezdá se pravděpodobné, že by se na trhu mělo stát něco výrazně negativního. Překvapení se samozřejmě neavizují, zprávy z ekonomiky ale chodí nadále převážně pozitivní, a tak by muselo jít o skutečný šok, který by vykolejil rozjetou Santa Claus rally," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Výhled pro jednotlivé dny

V noci na pondělí zveřejní Japonsko statistiku zahraničního obchodu a Čína odtajní index cen domů. Dopoledne na trh Eurostat pošle zprávu o inflaci v eurozóně a Česko zveřejní zprávu o výrobní inflaci. Ve Spojených státech pak odpoledne vyjde index cen domů od NAHB.

Úterní dopoledne bude patřit ekonomickým indexům institutu Ifo pro Německo a stavební výrobě eurozóny. Odpoledne vyjdou ve Spojených státech údaje o zahájené výstavbě a vydaných stavebních povoleních a výsledek běžného účtu. Hospodářské výsledky na trh pošlou v zámoří společnosti Carnival, FedEx, Red Hat či Micron Technology a v Evropě Exel Industries.

Ve středu dopoledne budou investoři vyhodnocovat zprávu o německé výrobní inflaci a výsledek běžného účtu eurozóny. Odpoledne budou v USA zveřejněny pravidelná týdenní zpráva o počtu žádostí o hypotéku a statistika prodeje starších domů a večer ještě na trh americká vládní energetická agentura EIA pošle pravidelnou týdenní zprávu o změně zásob ropy na americkém území. Kvartální hospodářské výsledky představí v USA společnost General Mills a v Kanadě BlackBerry.

V noci na čtvrtek oznámí Bank of Japan výsledek měnověpolitického zasedání a Švýcarsko dopoledne odtajní výsledek obchodní bilance. V Česku se k zasedání sejde ČNB a zveřejněna bude také zpráva o vývoji zahraničního dluhu ČR. Odpoledne se investoři v USA zaměří na index cen domů od FHFA, indexy aktivity filadelfského a chicagského Fedu, pravidelnou týdenní zprávu o počtu žádostí o podporu v nezaměstnanosti a revidovanou zprávu o vývoji amerického hospodářství ve třetím čtvrtletí, která bude zahrnovat mimo jiné i údaje o jádrových výdajích na osobní spotřebu. Evropská komise odpoledne ještě zveřejní index spotřebitelské důvěry v eurozóně a americká energetická agentura EIA večer odtajní pravidelnou týdenní zprávu o změně zásob zemního plynu na americkém území. Výsledky hospodaření představí v USA mimo jiné společnosti CarMax, NIKE a Cintas a v Evropě Accenture a BUWOG.

V pátek dopoledne vyjde v Německu index spotřebitelské důvěry od GfK a Spojené království vydá zprávu o vývoji ekonomiky v třetím čtvrtletí a výsledek běžného účtu. Odpoledne se pozornost investorů přesune za oceán, USA na trh pošlou zprávy o osobních příjmech a výdajích a o objednávkách zboží dlouhodobé spotřeby. Dále v USA vyjdou finální prosincový index spotřebitelské důvěry Michiganské univerzity, index aktivity kansaského Fedu a zpráva o prodejích nových domů a společnost Baker Hughes ještě večer jako každý týden odhalí zprávu o změně počtu aktivních vrtů pro těžbu ropy a zemního plynu na americkém území.

Aktualita pro rok 2026

Doporučujeme

Aktuality