Burzovní kalendář (7. 9. - 11. 9. 2015)

Poslední týden před vyhlíženým zasedáním měnového výboru americké centrální banky bude v USA, Kanadě a Brazílii zkrácený o pondělní státní svátky. Makroekonomických dat nebude tolik, a tak se vývoj na trzích bude odvíjet od dění v Číně, spekulace o zvyšování sazeb Fedem budou na vrcholu, a proto lze očekávat pokračující velkou volatilitu.

Ohlédnutí

Světové trhy jsou extrémně rozkolísané. Ropa předvádí denní cenové pohyby o více než 5 %, většina dalších komodit ztrácí ve stínu zpomalení růstu Číny a dalších mladých ekonomik, posiluje americký dolar a akcie mají za sebou další ztrátový týden. V pátek byla oznámena smíšená čísla z amerického trhu práce, na němž vzniklo v srpnu méně pracovních míst, než se čekalo, ale revize údajů z předchozích měsíců negativní vyznění zprávy zmírnily, míra nezaměstnanosti navíc nečekaně klesla na 5,1 %.

Finanční trhy nadále řeší riziko pomalejšího růstu světové ekonomiky. Nepříznivý výhled a apel na reformy zazněly z Ankary, kde v pátek a v sobotu zasedali zástupci zemí G20. Horší výhled růstu ekonomiky a inflace v eurozóně pak o den dříve zveřejnila ECB. Její šéf Mario Draghi sice trhy na tiskové konferenci po zasedání spíše navnadil, když nevyloučil navýšení objemu programu odkupu dluhopisů, ale jeho slova měla vliv pouze na čtvrteční obchodování, v pátek evropské indexy zisky odevzdaly.

Za celý týden americký index Dow odepsal 3,25 %, S&P 500 ztratil 3,40 % a Nasdaq klesl o 2,99 %. Nedařilo se ani akciím v Evropě, britský index FTSE 100 ztratil 3,28 %, francouzský CAC 40 2,38 % a německý DAX 2,5 %. Regionální Stoxx Europe 600 v uplynulých pěti dnech odepsal 2,62 %.

Index pražské burzy PX odepsal za týden 1,27 %. Nejvíce posílily opět akcie sázkové společnosti Fortuna, jimž mohla pomoci zpráva o nižších daních v příštím roce. Nejvýrazněji zlevnily cenné papíry pojišťovací skupiny VIG, a to bez větších kurzotvorných zpráv.

Společnost Pegas Nonwovens zvýšila tempo odkupů vlastních akcií. Od 27. srpna do 2. září odkoupila celkem 46 337 akcií v hodnotě 41,8 milionu Kč. Pegas byl navíc 31. srpna po závěru obchodování zařazen do indexu MSCI.

Modelové rafinérské marže Unipetrolu v srpnu dále meziměsíčně vzrostly z 5,5 na 6,9 USD za barel (+25,5 % mezikvartálně, +245 % meziročně). Kvůli nehodě v Chemparku Záluží je ale schopnost firmy těžit z vysokých marží omezená, protože objem zpracovávané ropy v litvínovské rafinérii klesl na minimum. Společnost tři týdny po požáru a výbuchu v areálu u Litvínova v omezeném rozsahu zahájila výrobu polyetylenu a polypropylenu. Obnovení plného provozu ale bude trvat měsíce.

Pivovarnická skupina Pivovary Lobkowicz Group oznámila velice silné prodeje v letních měsících. Hlavní zprávy ale teprve měly přijít. Vypořádání nákupu majoritního podílu ve firmě generálním ředitelem Radilem se nejprve posunulo o dva týdny kvůli stále probíhajícím jednáním s dalšími potenciálními investory. O víkendu se ukázalo, že skupinu (79,4% podíl) ovládne čínská společnost CEFC, která také získá téměř poloviční podíl v leteckém dopravci Travel Service a stane se strategickým partnerem firmy Médea Group a vydavatelství Empresa Media, majitele TV Barrandov. Příslušné dokumenty v sobotu podepsali zástupci firem za přítomnosti prezidenta Miloše Zemana během jeho oficiální návštěvy Číny. Již v pátek CEFC získala většinový podíl ve fotbalovém klubu Slavia Praha.

V týdnu byly oznámeny koeficienty pro čtvrtletní převážení indexu PX. Změny budou platné od pondělí 21. září. Počet titulů v bázi byl ponechán na 13. Vítězem jsou akcie ČEZ, jejichž váha se zvýšila z asi 17,8 % na 20 %.

Výhled

Na investory bude v novém týdnu číhat hned několik významných rizik. Nejasno nadále je a ještě pár dnů bude ohledně dalších kroků Fedu. Poklesy na trzích, poněkud horší data z USA a varianta pomalejšího růstu světové ekonomiky vedou část trhu ke skepsi, pokud jde o první zvýšení základní sazby centrální banky za devět let.

Po dvou volných dnech, kdy se v Číně oslavovalo výročí konce druhé světové války, budou trhy sledovat právě druhou největší ekonomiku světa, a to její makroekonomické ukazatele i akciový trh. Případné pokračování propadů by se nepochybně přelilo i na další světové burzy.

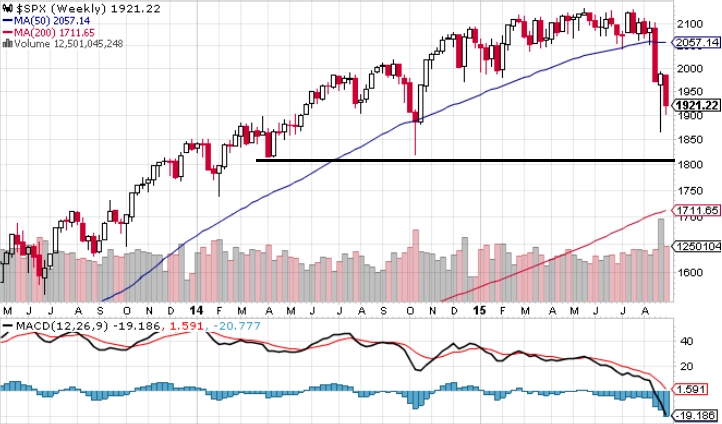

"Index S&P 500 v uplynulém týdnu odepsal 3,40 %. Navzdory vysoké volatilitě se již tři týdny obchoduje v novém rozpětí 1 870 až 1 990. Po případném prolomení hladiny 1 870 následuje support na minimech z října 2014 na úrovni 1 820, případně na psychologicky zajímavé hladině 1 800. Graf indexu je v medvědím nastavení. Dokud nepřekoná rezistenci 1 990 až 2 000, nic se na tom nezmění," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál. "Přestože z Číny poslední dva obchodní dny nepřišly žádné zprávy, index S&P 500 v pátek odepsal 1,53 %. Velké výkyvy nahoru i dolů jsou na denním pořádku a v komentářích k současnému vývoji těžko hledat pozitivní zprávy. Dno trhu někteří předpovídají okolo 1 500, jiní dokonce 1 300 bodů. Podle mě je ale na takový pesimismus ještě brzy."

Akciový trh je přeprodaný a poklesy se týkají prakticky všech hlavních odvětví. V týdnu bylo v jednom okamžiku více než 40 % akcií z indexu S&P 500 20 % a více pod svým ročním maximem. 40 % akcií bylo naposledy v takto medvědím trendu v létě a na podzim 2011. Za uplynulých deset obchodních seancí naopak své roční maximum vylepšily jen dva tituly z celého indexu.

Ostře sledovaný je i největší veřejně obchodovaný kolos na americkém trhu, společnost Apple. Její akcie výrazně korigovaly z historických maxim a podle některých komentátorů se býk na americké burzy nevrátí tak dlouho, dokud svými rohy nepodepře celý trh. Ve středu 9. září Apple představí své nové produkty v čele s novými iPhony, iPady a Apple TV.

Výsledková sezóna za druhý kvartál prakticky skončila, v pátek bude reportovat poslední společnost z indexu S&P 500 (Kroger). Celkově firmy překonaly odhady na úrovni zisku výrazněji než v případě tržeb. Velkým tématem pro společnosti je silný dolar, který omezuje jejich příjmy za zahraničí.

Z očekávaných makroekonomických ukazatelů je potřeba vyzdvihnout průmyslovou výrobu v Německu, od které se čeká meziměsíční růst o více než procento. Dále bude sledovaná struktura HDP eurozóny a obchodní bilance Číny (lze očekávat pokles dovozu i vývozu). Od Bank of England se na čtvrtečním zasedání nečeká změna politiky. Z USA ve druhé polovině týdne dorazí například index spotřebitelské důvěry Michiganské univerzity, počty žádostí o podporu v nezaměstnanosti a pro trh s ropou bude zajímavá statistika zásob ropy a benzínu.

Zatím relativně v klidu Evropa "čeká" na předčasné parlamentní volby v Řecku 20. září. S blížícím se termínem voleb ale bude jistě přibývat zpráv o preferencích stran a možných důsledcích nového složení parlamentu a vlády na nedávno dojednanou dohodu s věřiteli.

V České republice budou zveřejněny údaje o průmyslové výrobě, inflaci i počtu nezaměstnaných. Měly by potvrdit, že je na tom česká ekonomika dobře. Fundamentálně by tedy měl pokračovat tlak na posílení koruny, jejíž kurz ovšem na 27 EUR/CZK hlídá (podle odhadů v poslední době desítkami miliard) ČNB.

O výhled na druhý zářijový týden jsme požádali analytičku z České spořitelny Danu Hájkovou.

Kompletní výhled analytiků z České spořitelny:

Nejzajímavější bude německá průmyslová produkce, která poskytne indikaci aktuální výkonnosti ekonomiky. Ovšem asi ještě důležitější bylo zpomalení zahraničních objednávek oznámené v pátek, které by mohlo reakci na aktuální průmyslovou produkci hodně utlumit.

Trh by měl především pokračovat v obavách ze zpomalení čínské ekonomiky a čekat na zasedání FOMC. U kurzu eura k dolaru lze čekat stabilitu až mírný drift dolaru na silnější úrovně. Na trhu s dluhopisy by měl být obecně klid bez výraznějších pohybů. Zlato by mělo oslabovat v obavách ze zvýšení sazeb v USA a ropa by měla hledat stabilnější úrovně po posledním poklesu.

Sérii českých měsíčních makrodat odstartují v pondělí údaje o obchodní bilanci a průmyslu, obojí za červenec. V případě průmyslové produkce dojde ke zřetelnějšímu zpomalení růstu, které však bude primárně způsobeno nižším počtem pracovních dní, které měl letošní červenec v porovnání s tím loňským. Srpnový podíl nezaměstnaných osob by měl stagnovat na 6,3 %, naopak k mírnému poklesu opět zřejmě dojde v případě srpnové inflace (náš odhad 0,3 % po červencových 0,5 %), kterou by měly minimálně do letošního listopadu tlumit nízké ceny pohonných hmot. V prosinci loňského roku ceny pohonných hmot již zřetelně padaly, proto tento negativní efekt koncem loňského roku z české inflace do značné míry vypadne, a tak by index spotřebitelských cen měl v prosinci opět vzrůst blíže k 1 %.

V rámci ostatních zemí regionu budou mezi nejsledovanější ukazatele patřit data z Maďarska, konkrétně srpnová inflace a zápisky z nedávného zasedání maďarské centrální banky.

Lepší než očekávané makroekonomické ukazatele z posledního týdne (především rychlejší než očekávaný meziroční růst reálné mzdy za druhé letošní čtvrtletí) nedovolily kurzu koruny vůči euru vzrůst zřetelněji nad 27korunovou hranici. Stále se zlepšující domácí ekonomická situace tak rezonuje v rostoucích fundamentálních tlacích na posilování koruny (zrychlující reálná konvergence). Prostor pro jakékoli zřetelnější oslabení kurzu koruny vůči euru nad 27korunovou hranici je tak z hlediska nadcházejících měsíců do značné míry omezen.

Výnosy 10letých českých vládních bondů koncem června vzrostly nad 1,2% hranici, od té doby však v souladu s vývojem německých benchmarků zůstávají vzhledem k přetrvávající nejistotě na finančních trzích (a znovuobnovenému poklesu inflačních výhledů) o několik desetin níže (aktuálně v blízkosti 0,9 %). Snižující se inflace může být impulzem k dalšímu mírnému poklesu výnosů českých "desetiletek" a ministerstvo financí bude pravděpodobně prodávat dvouleté tenory se záporným výnosem. Celkově je však prostor pro další pokles výnosů na dlouhém i na krátkém konci křivky s ohledem na neatraktivnost současných úrovní do značné míry omezen. Vzhledem ke zmíněnému očekávanému prosincovému skokovému zvýšení inflace počítáme s návratem zřetelnějšího růstu výnosů (především na dlouhém konci výnosové křivky), který by mělo podpořit i zahájení utahování měnových podmínek v USA.

Výnosy českých vládních dluhopisů krátkých splatností se dostaly v závěru týdne opět do záporných hodnot. "Jedná se o přímý důsledek silných srpnových intervencí ČNB (dle našeho odhadu kolem 90 miliard Kč), které po pauze na konci srpna opět první zářijový týden zintenzivněly a dosáhly asi 15 miliard Kč. Vzhledem k tomu, že intervence ČNB budou pokračovat (z titulu pozitivního vývoje tuzemské ekonomiky a spekulativních pozic na trhu tlačících korunu k silnějším úrovním), setrvají s vekou pravděpodobností záporné sazby na kratších splatnostech delší dobu," míní hlavní ekonom ING Jakub Seidler. "Nicméně ČNB ve svých zprávách o finanční stabilitě dlouhodobě naznačuje, že obecně nízké výnosy (natož záporné) mohou být z titulu finanční stability problematické, jelikož povedou k honbě za výnosy a nadměrnému růstu cen některých aktiv na úrovně neslučitelné s fundamenty. Ačkoli tak ČNB může intervenovat i řádově ve stovkách miliard Kč měsíčně, aby dodržela svůj kurzový závazek, je otázka, zda tato politika péče o cenovou stabilitu bude nadále slučitelná s paralelním mandátem ČNB pečovat o finanční stabilitu sektoru. Pokles tržních sazeb v závěru uplynulého týdne byl skokový, a dlouhodobý nadbytek korun tak může na trhu vyvolat řadu problémů. Bude zajímavé sledovat, jak se ČNB ke konfliktu svých mandátů časem postaví."

Aktualita pro rok 2026

Doporučujeme

Aktuality