Spojené království a EU: Velká bouře nepřijde, brexit by byl problém hlavně pro politiky

Na trhu s vládními dluhopisy je veselo. Minulý týden se poprvé v historii podíval pod výnosovou nulu jak německý desetiletý dluhopis, tak jeho dokonce třicetiletý švýcarský protějšek. Historické minimum stanovil i desetiletý japonský výnos (-0,2 %) a americká desetiletka se dostala pod 1,4 %, kde nebyla tři roky.

Dat ke zvažování mnoho nebylo a to, že Fed nezvýší základní úrokovou sazbu, bylo i největšímu jestřábovi zřejmé minimálně dva týdny (od posledních dat z trhu práce). Takže "vina" za tento vývoj přirozeně padla na obavy z možného odchodu Spojeného království z Evropské unie, o kterém se vysloví britští voliči již ve čtvrtek 23. června. To s těmi obavami může být pravda, ale pak je potřeba dodat, že se trh více bojí o Evropu než o Británii.

Když v roce 2008 "končil svět", výnos 10letého britského dluhopisu se dostal jen lehce pod 3 %, nyní je na dohled 1 %. Ano, klesly výnosy téměř v celé Evropě, proběhlo kvantitativní uvolňování v Británii, ale to nic nemění na tom, že je zvláštní, že výnosy jsou takto nízké doslova v předvečer hlasování a že dále klesají. Od začátku května (navzdory tomu, že v předvolebních průzkumech celkově získaly protievropské síly) klesly desetileté britské výnosy o půl procentního bodu. Ale není to jen tím, že klesly i výnosy německé – riziková prémie britských dluhopisů oproti těm německým klesla za tu samou dobu o zhruba čtvrt procentního bodu. Trh tedy buď nevěří předvolebním průzkumům, nebo nevěří, že po případném odchodu nastane v Británii nějaký armageddon.

Ani já tomu nevěřím. Efekt odchodu z EU určitě nebude pro Británii pozitivní, ale bude "pouze" ekonomický, byť nejspíše dlouhodobější. Vzhledem k nejasnostem ohledně příštího uspořádání obchodních vztahů s EU se případný odchod podepíše na investicích (tvořících asi 17 % britského reálného HDP) a na spotřebitelských nákupech trvalého zboží (asi 7 %), větší efekt než -2 procentní body v růstu HDP v nejbližších 6 čtvrtletích je ale obtížné si bez masivních tržních dislokací představit.

Výrazné politické, ne ekonomické riziko

Ekonomický dopad případného brexitu na růst ekonomiky EU bude ještě menší. Zatímco 45 % britského vývozu směřuje do EU, britské dovozy tvoří méně než 10 % exportu v rámci EU (pro srovnání, u Německa je to 23 %, u malého, ale otevřeného Nizozemska 13 %).

Mnohem závažnější může být dopad politický. Pokud Británie odejde, prolomí tabu nezvratnosti evropského projektu a vzroste pravděpodobnost, že se k ní v budoucnu někdo přidá. Tato pravděpodobnost bude o to větší, oč lépe se Spojenému království mimo EU ve srovnání s očekáváním povede. Proto se domnívám, že Francie ani Německo nebudou chtít s Británií po odchodu jednat v rukavičkách, takže "norský" model vztahů ani nebude na stole.

Pravděpodobnost zmenšení E(M)U dále zvyšuje fakt, že případný odchod Británie bude na rozdíl od možných odchodů problémových zemí skupiny PIIGS, o kterých se v letech 2011-2012 spekulovalo a které byly motivovány neúnosným dluhem, odchodem motivovaným ryze politicky a že již ve všech velkých zemích EU existují protievropské síly. Tomu nahrává neexistence nástrojů, jimiž politicky motivovanému odchodu bránit – zatímco vysokými výnosy z eurozóny puzené Itálii může nákupem jejích dluhopisů ulevit ECB, efektivita takového postupu například proti kampani Alternativy pro Německo je nulová.

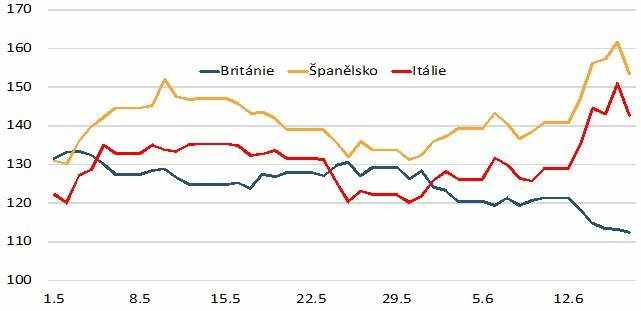

A tak případný odchod Spojeného království, ač mu bude scházet "náhlost", může být jednou retrospektivně vnímán jako onen "lehmanovský" moment pro eurozónu. Že je riziko takového rozpadu vnímáno akutněji než před pár týdny, ukazují samotné trhy. Zatímco spread výnosů britských dluhopisů vůči výnosům těch německých s rostoucí pravděpodobností brexitu klesl, u italských či španělských výnosů jsme se dočkali nejvyšších hodnot za téměř rok. Pevně věřím, že nejpozději v pátek nad ránem tyto spready začnou klesat.

Aktuality