Březnový klid v ČNB a debata o záporných sazbách

Proč zůstane na březnovém zasedání České národní banky jen u diskuze o záporných sazbách? Protože nebudou diskutovány proto, že by česká ekonomika potřebovala uvolnit měnové podmínky, ale proto, že se někteří členové bankovní rady zalekli nákladů svého opatření, tedy toho, že kurzový závazek znamená nutnost intervenovat.

Obava z objemu intervencí vzrostla poté, co ECB ještě více snížila depozitní sazbu do záporu (na -0,4 %). Vyšší úroky u ČNB ve srovnání s ECB by tak mohly lákat další peníze do české ekonomiky.

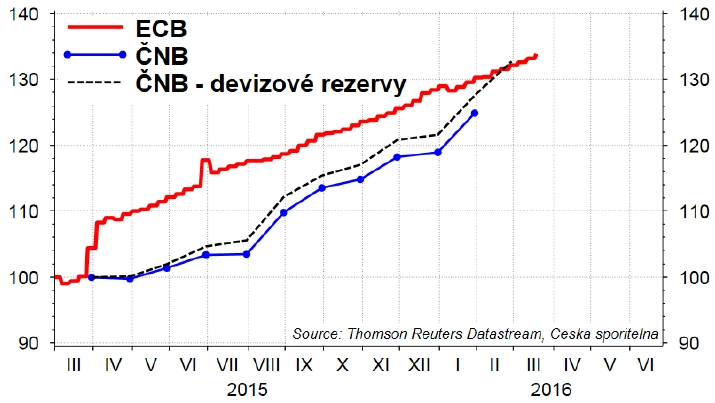

ČNB s oblibou říká, že není závislá na ECB. Ale pokud přijala kurzový závazek, který se stal přilepením k 27 EUR/CZK vlastně fixním kurzem, tak chtě nechtě musí víceméně kopírovat měnovou politiku ECB, a tedy i nafukovat svou bilanci skrze nárůst devizových rezerv.

První graf ukazuje vývoj bilancí ECB a ČNB od začátku kvantitativního uvolňování v eurozóně, tedy od března 2015. Ne náhodou ČNB diskutovala záporné sazby v září a únoru, tedy poté, co bilance narostla rychleji. V lednu i únoru letošního roku rezervy rostly svižně, ale ve srovnání s ECB nijak nadměrně.

Data za březen o vývoji devizových rezerv ještě neznáme, ale ČNB zveřejňuje i takzvanou dekádní bilanci, což je stav aktiv a pasiv ČNB k desátému, dvacátému a poslednímu dnu kalendářního měsíce. Z ní vyplývá, že v březnu za prvních 20 dnů poklesla zahraniční aktiva ČNB o 4 miliardy Kč. Ty jsou dobrou aproximací vývoje devizových rezerv, takže podobný vývoj (pokles, minimálně snížení tempa růstu) lze očekávat i v případě devizových rezerv. Nevíme, nakolik jde o efekt transakcí pro vládu (fondy EU a platby do rozpočtů EU) a nakolik o ostatní intervence. Strukturu budeme znát až se zpožděním dvou měsíců. Ale ve finále je to jedno, protože obojí je intervence.

Pro srovnání, v lednu se zahraniční aktiva zvýšila o 80 miliard Kč (a rezervy shodně o 80 miliard) a v únoru o 78 miliard Kč (a rezervy o 68 miliard).

Menší zájem investorů o nákup korun je patrný i z růstu dvouletých výnosů českých státních dluhopisů. V posledních týdnech totiž vzrostl výnos z -0,25 % směrem k nule. A to i přes prázdný emisní kalendář ministerstva financí.

ČNB se tak nyní nemusí cítit pod tlakem. Riziko zavedení záporných sazeb v březnu je tak v Česku velice nízké. Nicméně v příštích měsících s růstem inflace v eurozóně (díky efektu cen energií) začne růst i česká inflace. Růst inflace v Evropě vyvolá i růst inflačních očekávání a diskuzi o potřebě kvantitativního uvolňování ECB, respektive jeho délce. Což se projeví i růstem výnosů státních dluhopisů, podobně jako v loňském roce.

No a podobná diskuze či spekulace se přelije i do českého prostředí. Vedle načasování ukončení kurzového závazku se tak více na stůl dostanou pravděpodobně i sazby v záporném teritoriu. Krátkodobě tedy vnímáme potenciál odlepení se koruny od 27 EUR/CZK, ale v horizontu několika měsíců se k této hladině česká měna opět přilepí jako na mucholapku.

Aktualita pro rok 2026

Aktuality