Burzovní kalendář (5. 9. – 9. 9. 2016)

Zasedání ECB, důležitá data z Číny a dalších zemí, zkrácené obchodování v USA, série makroekonomických údajů z České republiky a k tomu představení nových produktů od společnosti Apple. První kompletní zářijový týden slibuje mnoho zajímavého.

Ohlédnutí

Konec prázdnin na finančních trzích byl nakonec relativně klidný. Samotný začátek týdne, hlavně v Evropě, nabídl nevýrazné obchodování, protože v pondělí zůstaly v Londýně trhy uzavřené. Výraznější rozruch nepřinesla ani makrodata, a to ani ta z amerického trhu práce. Čekání na další zvyšování sazeb ze strany Fedu bude pravděpodobně trvat minimálně do prosince. Ropa spíše zlevňovala a eurodolar nic divokého nepředvedl. Akciové trhy v západní Evropě po pátečním růstu posílily nakonec zhruba o 2 % (index STOXX 600 Europe +1,96 %), v USA indexy zaznamenaly růst okolo 0,5 %.

Domácí index PX zakončil týden silnější o 2,64 %. Týden byl chudší na významné korporátní zprávy. "Co se týká ČEZ (-2,1 %), sága neplánovaných odstávek jaderných bloků pokračuje. Tentokrát oznámil ČEZ prodloužení odstávky jak 1. (+25 dnů), tak 2. bloku (+8 dnů) v Temelíně. Z našeho pohledu je tato zpráva negativní ze dvou důvodů – zaprvé to negativně ovlivní hospodaření společnosti, no a zadruhé to vzhledem k frekvenci podobných zpráv dále podrývá důvěru investorů," napsal analytik z J&T Banky Pavel Ryska.

Akcie Stock Spirits se od 1. září obchodují bez nároku na dividendu 0,0227 EUR na akcii (hrubý dividendový výnos 1,1 %). Přesto akcie dokázala zakončit týden o 3 % výše. "Nejlepší výkonnost ale zaznamenaly akcie pojišťovny VIG (+4,8 %), které těžily z růstu celého sektoru evropských finančních institucí. Dařilo se také Erste Group Bank (+3,6 %) a Komerční bance (+2,6 %). Naopak největší pokles zaznamenaly bez jakýchkoli zpráv Kofola (-1,4 %) a Fortuna (-1 %)," doplnil Ryska.

Výhled

První čistě zářijový obchodní týden bude na zámořských trzích kratší o pondělí, kdy se v USA slaví Svátek práce (Labor Day). O něco slabší data z trhu práce za srpen přinesla podle úvodní reakce na trhy s rizikovými aktivy spíše vzpruhu, jelikož snižují pravděpodobnost zvyšování úrokových sazeb. To by mohlo přinést klid na trhy i v novém týdnu.

Ve čtvrtek budou investoři pozorně sledovat zasedání ECB. Nečeká se změna sazeb ani objemu měsíčních nákupů aktiv, analytici ale počítají s tím, že se na některém z nejbližších zasedání banky rozhodne o prodloužení programu kvantitativního uvolňování. Jako vždy bude sledovaný hlavně komentář prezidenta ECB Maria Draghiho k měnové politice, která zatím nedokázala zvednout míru inflace z úrovní okolo nuly.

"ECB zřejmě na svém zářijovém zasedání prodlouží program kvantitativního uvolňování. Podle našeho názoru to bude o šest měsíců s tím, že ho bude uplatňovat minimálně do září 2017. Zároveň budou upraveny limity pro nákupy dluhopisů ze strany ECB," uvedl v týdenním výhledu hlavní ekonom Komerční banky Jan Vejmělek. "Euroskupina v pátek projedná pokroky v řeckém programu a fiskální situaci v Portugalsku a Španělsku."

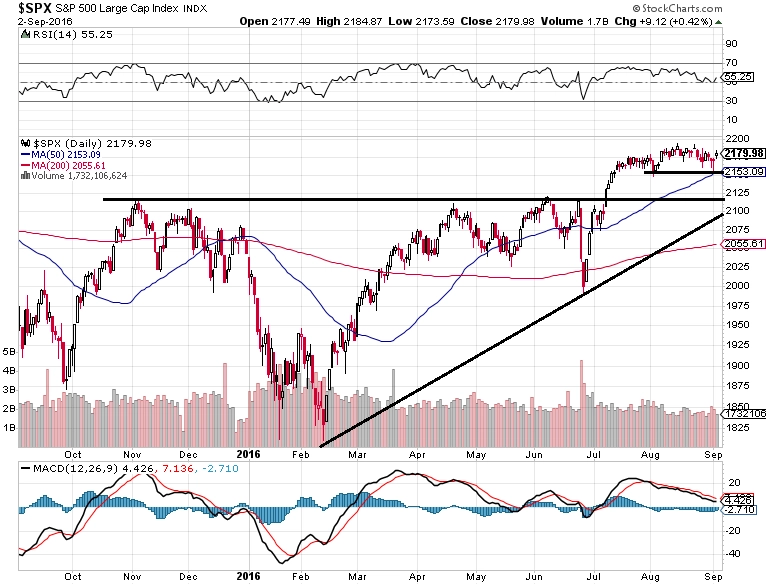

"Tržním medvědům nelze upřít snahu. Během týdne několikrát zaútočili a pokusili se srazit index S&P 500 pod 2 160 bodů. Jako už tolikrát v posledních letech, neuspěli kvůli tomu, že vyšla ne zrovna příznivá data o americké ekonomice. Fed podle většiny trhu bude v září vyčkávat s dalším posunem sazeb, a tak páteční růst vrátil býky do sedla," napsali jsme v technickém komentáři k dění na americkém trhu. "Graf indexu S&P 500 zůstává v pozitivním nastavení, ačkoli poměr put a call opcí vysílá mírně prodejní signál. Nejbližší hladinou podpory zůstává hladina 2 160 bodů, níže je pak silný support okolo 2 120 až 2130 bodů, tedy na loňských maximech. Případný další růst cen akcií může narazit na relativně slabší odpor na historických maximech okolo 2 190 bodů a dále na psychologicky atraktivní hladině 2 200 bodů."

Příští obchodní týden je v Americe zkrácený, v pondělí je státní svátek. Aktivita na světových trzích proto bude v pondělí utlumená. Investoři budou ještě dva týdny spekulovat o tom, jak se zachovají členové měnového výboru Fedu na zářijovém zasedání, aktuálně ale trh s růstem sazeb nepočítá a připouští ho nejdříve v prosinci. Spekulanti si tedy pravděpodobně dost brzy najdou jinou "zábavu" – blížící se prezidentské volby v USA, za pár týdnů další výsledkovou sezónu nebo něco jiného. Výběr mají bohatý, bitvy s Fedem ale zatím až na výjimky prohrávají.

Kalendář výsledkové sezóny je velice chudý, za zmínku z velkých a známějších firem stojí v USA například Hewlett Packard Enterprise nebo Barnes & Noble a v Evropě Hermès nebo Next. Nepochybně nejočekávanější firemní událostí tak bude středeční představení nových produktů společnosti Apple včetně předpokládaného nového telefonu iPhone 7, mluví se o bezdrátových sluchátkách a dalších novinkách (o aktuálním stavu firmy jsme psali podrobně v rámci výsledkové sezóny za druhý kvartál).

Z makroekonomických dat vyjdou v týdnu například maloobchodní tržby v eurozóně, v USA bude sledovaný například index nákupních manažerů ISM ve službách, dále podnikové objednávky a průmyslová výroba v Německu a nakonec obchodní bilance a o víkendu inflace v Číně.

"Úvod týdne přinese sérii srpnových evropských indexů nákupních manažerů monitorujících aktivity v sektoru služeb v klíčových zemích eurozóny i měnové oblasti jako celku. Zatímco u dat za Německo a Francii se bude jednat o zpřesnění již publikovaných předběžných odhadů, kde se žádné překvapení neočekává, zajímavá budou nová čísla z Itálie a Španělska. Na rozdíl od průmyslu by italský sektoru služeb měl zaznamenat zlepšení a PMI by se měl vyšplhat na šestiměsíční maximum. Naopak u Španělska očekáváme pokračování postupně klesajících hodnot PMI. Data by měla potvrdit, že i sektor služeb byl v letních měsících silný a nijak ho nerozhodil výsledek britského referenda. Zářijový Sentix indikátor důvěry investorů v eurozóně by měl dokonce zaznamenat solidní zlepšení. Celkově by data měla být konzistentní s růstem ekonomiky eurozóny během třetího kvartálu o 0,4 % mezičtvrtletně," napsal Vejmělek. "Postupně publikovaná data o červencové průmyslové výrobě z Německa, Francie a Španělska by měla vyústit v růst produkce celé eurozóny o 0,3 % meziměsíčně. Německému číslu by měla předcházet silná data o červencových průmyslových objednávkách."

"Data z české ekonomiky za červenec (průmysl, stavebnictví, exporty, maloobchodní tržby) budou silně negativně ovlivněna o tři dny nižším počtem pracovních dnů a celozávodními dovolenými. Srpnová inflace by ale měla zrychlit na 0,7 % z 0,5 % v červenci, což by mělo potěšit ČNB," doplnil Vejmělek.

O zkompletování výhledu na nový týden jsme požádali analytika z České spořitelny Jiřího Polanského.

Aktualita pro rok 2026

Aktuality