Další banka vyhlíží větší fiskální podporu ekonomiky. Tištění peněz ale podle Citigroup bude pokračovat

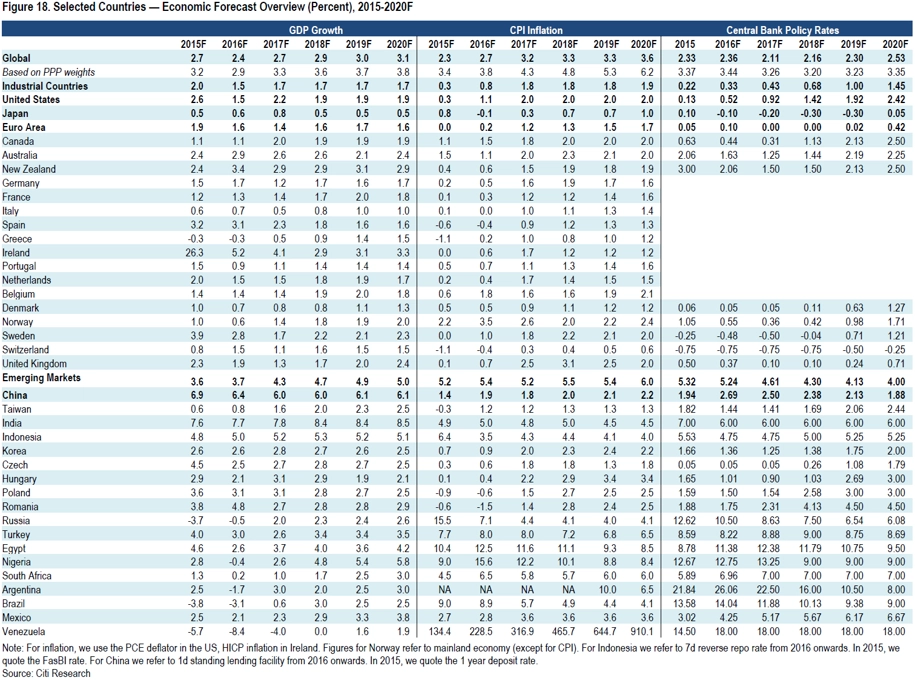

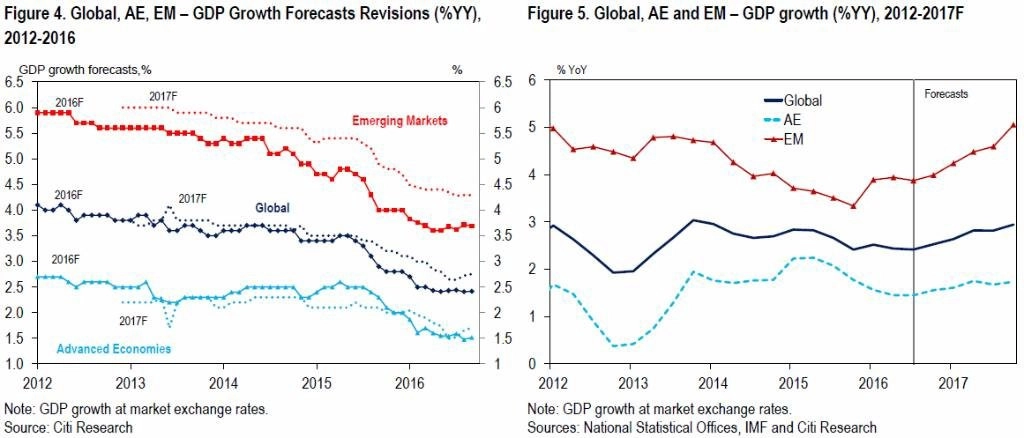

Nadále očekáváme pomalý, ale poměrně ustálený růst světové ekonomiky v roce 2016 o 2,4 % a v roce 2017 o 2,7 %. V rámci toho čekáme relativně stabilní růst vyspělých ekonomik (1,5 % v roce 2016 a 1,7 % v roce 2017) a mírné zrychlení růstu mladých ekonomik (3,7 % v roce 2016 a 4,3 % v roce 2017), neboť recese v některých klíčových rozvíjejících se ekonomikách slábnou.

Mezitím se inflace ve vyspělých zemích dostává z nedávných minim, zůstává ovšem nižší než cíle centrálních bank. Opomineme-li USA a Británii, zůstává neměnná (eurozóna), případně dokonce klesá (Japonsko).

Jelikož ve většině vyspělých ekonomik zůstává růst pomalý a inflace pod cílem centrálních bank, měnová politika dochází na křižovatku, za kterou jsou potenciálně významné změny v následujících měsících a letech. Kvantitativní uvolňování, tedy závazek centrálních bank k předem stanoveným nákupům aktiv a zvýšení svých bilancí, se zdá být stále problematičtější, zčásti kvůli počínajícímu nedostatku vhodných aktiv k nákupu, ale také kvůli vedlejším dopadům na finanční stabilitu. Měnové autority se proto zřejmě budou zabývat celou řadou přístupů, včetně cílení výnosů (jako je tomu nově v Japonsku), ještě zápornějších sazeb a změn cílů centrálních bank a jejich komunikace.

Nákupy aktiv centrálními bankami asi v nadcházejících letech zůstanou velké, možná navíc zasáhnou další třídy aktiv (jako bankovní půjčky nebo akcie). V nejbližší době očekáváme další uvolnění měnové politiky japonské centrální banky v podobě snížení depozitní sazby (pravděpodobně v lednu), a zatímco ECB asi v prosinci prodlouží program nákupu dluhopisů, Fed by mohl v prosinci přistoupit k letošnímu prvnímu (a poslednímu) zvýšení sazeb.

Ačkoli centrální banky budou pravděpodobně pokračovat v hledání nových způsobů uvolňování měnové politiky, jsme přesvědčeni, že v případě neexistence důraznější fiskální politiky nebude měnová politika podstatně podporovat agregátní poptávku. Fiskální politika se napříč vyspělými ekonomikami postupně stává expanzivnější. Americké prezidentské volby jsou v tomto ohledu významné, jelikož potenciální vítězství Donalda Trumpa by mohlo v nadcházejících letech vést ke vzniku významného fiskálního impulzu v USA (a také k řadě významných nejistot ohledně americké politiky).

Aktualita pro rok 2026

Aktuality