Burzovní kalendář (10. 4. - 14. 4. 2017)

Investoři na Wall Street čekají na začátek výsledkové sezóny za první tři měsíce letošního roku. Ten přijde již ve čtvrtek, kdy hospodářská čísla zveřejní tři velké finanční domy. Pokud se naplní očekávání analytiků, mohou se akcie amerických společností již brzy podívat na nové rekordní hodnoty. Sledovaná ale bude také řada důležitých makrodat.

Ohlédnutí

V české kotlině v druhé polovině uplynulého týdne rezonovalo zejména čtvrteční rozhodnutí České národní banky ukončit režim devizových intervencí. Bankovní rada ČNB rozhodla o ukončení kurzového závazku na mimořádném měnověpolitickém zasedání. O nastavení úrokových sazeb bankovní rada nejednala. Guvernér ČNB Jiří Rusnok na tiskové konferenci řekl, že je banka připravena nyní tolerovat zvýšenou rozkolísanost kurzu koruny vůči euru. Česká měna si podle něj musí najít rovnovážnou úroveň, která bude odrážet základní parametry tuzemské ekonomiky.

Koruna na konec svého řízeného oslabování zareagovala překvapivě klidně, do konce týdne posílila z 27 EUR/CZK jen na zhruba 26,60 EUR/CZK. Analytici se shodují, že trh zatím vyčkává a spekulanti čekají na výrazně nižší úrovně eurokoruny, na nichž již budou moci realizovat zajímavější zisky. Volatilita kurzu tak podle nich teprve přijde.

David Navrátil, hlavní ekonom České spořitelny, vidí jako konzistentní s aktuálním stavem české ekonomiky kurz 24 EUR/CZK. Případné posílení koruny k této úrovni ale podle něj může trvat i několik let. Na konci letošního roku Česká spořitelna kurz očekává mezi 26 a 26,50 Kč za euro. Úrovně, při jejichž dosažení by se ČNB mohla na trh vrátit, Česká spořitelna předpokládá kolem 25,50, respektive 28,50 EUR/CZK.

V pátek ještě ČNB informovala o objemu únorových intervencí. Ty dosáhly zhruba 220 miliard korun. Jde po letošním lednu o druhý nejvyšší měsíční objem intervencí od zahájení kurzového závazku v listopadu 2013. Od té doby do konce února tak ČNB intervenovala v objemu zhruba 1,5 bilionu korun. Devizové rezervy banky v březnu vzrostly o 17 miliard eur na 122,6 miliardy eur. V korunovém vyjádření se rezervy zvýšily o 462,5 miliardy korun na 3,3 bilionu korun.

Za českými hranicemi investoři sledovali hlavně politické dění. Americký prezident Donald Trump nařídil v noci na pátek cílený útok na leteckou základnu na západě Sýrie v reakci na chemický útok v provincii Idlíb, ze kterého USA obviňují režim prezidenta Bašára Asada. Podle Trumpa se útok uskutečnil v "národním bezpečnostním zájmu" Spojených států.

Netrpělivě investoři vyhlíželi také setkání Donalda Trumpa s jeho čínským protějškem Si Ťin-pchingem. Trump v pátek po konci setkání prohlásil, že jednání nepřineslo žádný politický výsledek, ale přispělo ke vzniku "nového vynikajícího přátelství".

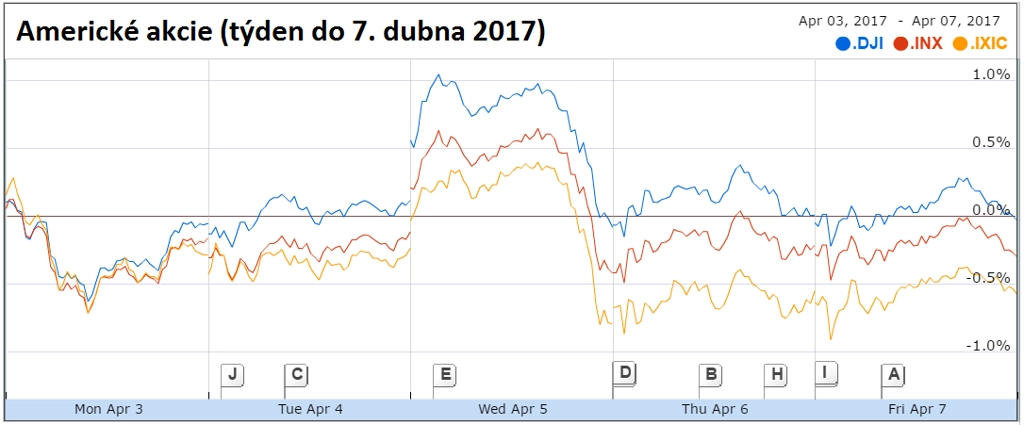

Americké akciové indexy v uplynulém týdnu mírně klesly (Dow -0,03 %, S&P 500 -0,3 %, Nasdaq Composite -0,57 %), panevropský STOXX Europe 600 zůstal prakticky beze změny (+0,03 %). Index pražské burzy PX pak přidal 0,3 %, když nejvýraznější zisk si připsaly akcie tabákové firmy Philip Morris ČR, nejvýraznější pokles naopak zaznamenaly cenné papíry mediální společnosti CME.

Americké akcie (týden do 7. dubna 2017), zdroj: Google

Euro k americkému dolaru oslabilo, z hladiny 1,066 USD se jednotná evropská měna svezla na 1,059. Nic na tom nezměnila ani páteční zpráva z amerického trhu práce, která byla v rubrice tvorby pracovních míst nejslabší za poslední rok.

Americká ekonomika v březnu podle páteční zprávy amerického ministerstva práce mimo zemědělství vytvořila jen asi 98 tisíc pracovních míst. Analytici odhadovali, že vzniklo zhruba 180 tisíc míst po přibližně 219 tisících v únoru (revidováno z 235 tisíc). Míra nezaměstnanosti ale nečekaně klesla o dvě desetiny procentního bodu na takřka desetileté minimum 4,5 %. Míra meziročního růstu mezd klesla z 2,8 % na 2,7 %.

Hospodářské výsledky v uplynulém týdnu zveřejnily firmy Walgreens Boots Alliance, Monsanto, Constellation Brands či CarMax.

Výhled

Druhý dubnový týden bude na evropských a amerických akciových trzích kvůli velikonočním svátkům o jeden den kratší. Na Velký pátek se bude obchodovat jenom na asijských trzích.

Z ekonomických údajů se investoři budou v nadcházejícím týdnu soustředit na americkou, německou, britskou a čínskou inflaci, ekonomické ukazatele institutu ZEW pro Německo a celou eurozónu, průmyslovou výrobu eurozóny, data z britského trhu práce, obchodní bilanci Číny a americké maloobchodní tržby. V Česku se bude pozornost soustředit na inflační statistiku a zprávu z trhu práce za březen.

"Průmysl v eurozóně v únoru podle našich odhadů mírně meziměsíčně poklesl, na což ukazují data z jednotlivých zemí. Zatímco v Německu a Itálii produkce výrazně vzrostla, ve Francii, Španělsku, Nizozemsku či Irsku poklesla. Pro březen ale malují lepší obrázek indikátory důvěry a PMI z jednotlivých zemí," uvedl ekonom z Komerční banky Marek Dřímal. "Německý index ZEW měřící důvěru v ekonomiku by měl sice v dubnu vzrůst, zůstane však pod svým dlouhodobým průměrem. Průzkum zřejmě odráží nejistoty ohledně letošních voleb v Evropě a směřování měnové politiky ECB (otázky ohledně omezování odkupu aktiv či růstu sazeb)."

Meziroční íra spotřebitelské inflace ve Spojených státech podle Dřímala v březnu pravděpodobně zpomalila na 2,5 %. "Efekt nízké statistické základny cen pohonných hmot, který pomohl inflaci k růstu na přelomu loňského a letošního roku, se vyčerpal. Dynamika jádrových cen ale v březnu zřejmě zůstala slušná na 2,2 %. Pro Fed zůstává hlavním ukazatelem inflace jádrový deflátor cen osobní spotřeby, který v únoru dosáhl 1,8 %. Inflační tlaky proto nejsou akutní, i tak ale americká centrální banka plánuje pro zbytek roku dvojí zvýšení sazeb," napsal ekonom v týdenním výhledu. "Maloobchodní tržby v USA by měly za březen vykázat pokles o 0,5 % meziměsíčně, a to především kvůli nižším prodejům automobilů a pohonných hmot. Takzvaná kontrolní skupina tržeb, která vstupuje do odhadu HDP, by však měla vzrůst o 0,3 %. Celkové vyznění páteční statistiky by tedy mělo být pozitivní."

Ve Spojených státech bude neoficiálně zahájena výsledková sezóna za letošní první čtvrtletí. Výsledky hospodaření za první tři měsíce roku již sice na Wall Street zhruba dvě desítky firem zveřejnily, teprve v druhém dubnovém týdnu ale s kůží na trhu půjdou velké společnosti, konkrétně banky JPMorgan Chase a Wells Fargo a finanční skupina Citigroup.

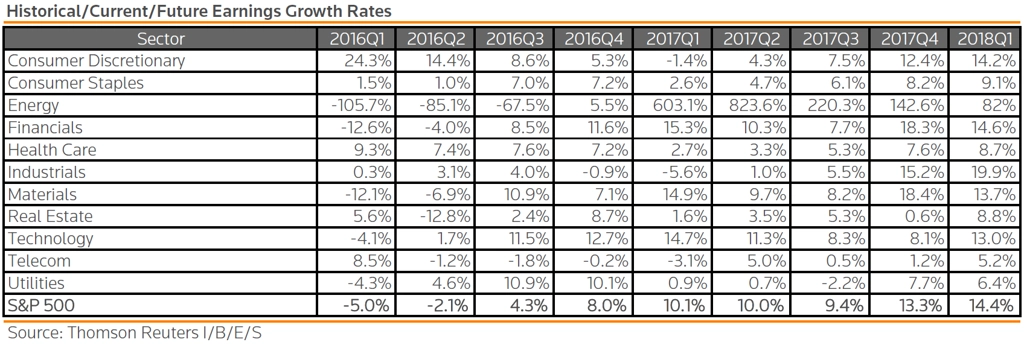

Analytici oslovení společností Thomson Reuters čekají, že společnosti z indexu S&P 500 vykáží za první čtvrtletí meziroční nárůst zisků o 10,1 %. Pokud se vyhlídky potvrdí, půjde o nejrychlejší růst ziskovosti od roku 2011.

S&P 500 - reportovaný a očekávaný vývoj zisků, zdroj: Thomson Reuters

"Myslím si, že očekávání trhu jsou hodně optimistická. Začátek výsledkové sezóny podle mě bude slabší, což investory přiměje k prodejům. Ani pokud se tento scénář naplní, neztratí podle mě index S&P 500 více než 5-7 %," říká Bob Pavlik, hlavní tržní stratég Boston Private Wealth.

"Pokud stále věříte tomu, že se Donaldu Trumpovi podaří prosadit slibovanou daňovou reformu, můžete kalkulovat s růstovým potenciálem akcií. Trh však aktuálně dává prosazení daňové reformy jen zhruba 65% pravděpodobnost," upozorňuje Ian Winer z Wedbush Securities.

"Index S&P 500 zůstává v úzkém pásmu. Určitou novinkou je to, že se případný intradenní růst cen v závěru obchodní seance zpravidla odmazává. Ještě před dvěma týdny to bylo naopak, denní ztráta se mazala a přecházela v zisk. Support 2 300 je v platnosti dva měsíce a pravděpodobně ještě chvíli vydrží. Geopolitická situace ovlivňuje uvažování investorů, zatím ale podle všeho panuje důvěra v diplomacii, případně v neohroženost amerického trhu," píše v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál.

S&P 500 - technická analýza

Výhled pro jednotlivé dny

V pondělí se investoři zaměří na italskou průmyslovou výrobu, index důvěry investorů v evropskou ekonomiku od společnosti Sentix a o slovo se přihlásí také Český statistický úřad, který odtajní zprávy o inflaci a nezaměstnanosti. Odpoledne v USA dojde na index podmínek na trhu práce a večer vystoupí s projevem šéfka Fedu Janet Yellenová.

V úterý dopoledne se investoři zaměří na sérii britských dat (index cen v maloobchodě, index cen domů od DCLG, index výrobních cen, inflace), ekonomické indexy institutu ZEW pro Německo a celou eurozónu a zprávu o průmyslové výrobě v eurozóně. Odpoledne vyjdou ve Spojených státech index optimismu malých firem od NFIB a ukazatel JOLTS (oblíbený indikátor stavu trhu práce Janet Yellenové) a večer zveřejní ropný institut API zprávu o vývoji zásob černého zlata na americkém území a za řečnický pultík se postaví prezident Fedu v Minneapolisu Neel Kashkari.

V noci na středu na trh Japonsko pošle zprávu o objednávkách strojních zařízení a Čína přidá inflační statistiku a index výrobních cen. Dopoledne bude patřit datům z britského trhu práce, odpoledne na trh Spojené státy pošlou indexy dovozních a vývozních cen, pravidelnou týdenní zprávu o počtu žádostí o hypotéku a vládní energetická agentura EIA zveřejní pravidelnou týdenní zprávu o vývoji zásob ropy na americkém území a večer bude zveřejněna měsíční bilance federálního rozpočtu. Hospodářskými výsledky se ve středu pochlubí britský maloobchodní řetězec Tesco a americké aerolinky Delta Air Lines.

V noci na čtvrtek budou investoři vyhodnocovat data z australského trhu práce a zprávu o čínské obchodní bilanci. Dopoledne vyjdou zprávy o německé, italské a francouzské inflaci, švýcarský index výrobních cen a výsledek běžného účtu ČR. Odpoledne se pozornost přesune do zámoří, Spojené státy odtajní index výrobních cen, pravidelnou týdenní zprávu a změně počtu nových a pokračujících žádostí o podporu v nezaměstnanosti, předběžný dubnový index spotřebitelské důvěry Michiganské univerzity, vládní energetická agentura EIA doplní pravidelnou týdenní zprávu o vývoji zásob zemního plynu na americkém území a večer firma Baker Hughes doplní týdenní zprávu o změně počtu aktivních vrtů pro těžbu ropy a zemního plynu v USA. Na Wall Street bude ve čtvrtek neoficiálně zahájena výsledková sezóna za letošní první čtvrtletí, hospodářské výsledky zveřejní banky JPMorgan Chase a Wells Fargo a finanční skupina Citigroup.

V noci na pátek zveřejní Japonsko zprávu o průmyslové výrobě a odpoledne Spojené státy odtajní zprávu o maloobchodních tržbách, inflační statistiku a zprávu o podnikových zásobách. Burzy v Austrálii, na Novém Zélandu a v Evropě zůstanou zavřené a obchodovat se na Velký pátek nebude ani na Wall Street.

Aktualita pro rok 2026

Aktuality