Burzovní kalendář (24. 7. - 28. 7. 2017)

Závěr července bude patřit měnověpolitickému zasedání americké centrální banky a zprávě o vývoji ekonomiky USA ve druhém čtvrtletí. Pokračovat bude také výsledková sezóna, v zámoří kvartální čísla zveřejní téměř 200 firem z indexu S&P 500 a na pražské burze se výsledky pochlubí O2 Czech Republic a CME.

Ohlédnutí

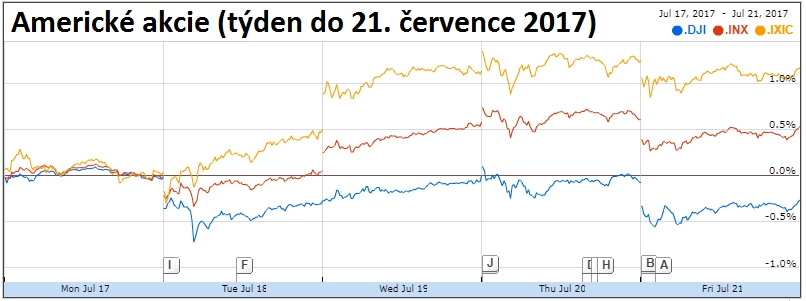

Americké akciové indexy se v uplynulém týdnu na směru neshodly, Dow se snížil o 0,3 %, S&P 500 stoupl o 0,5 % a Nasdaq Composite se zvýšil o 1,2 %. Nejednoznačný byl týden i pro evropské burzy, britský index FTSE 100 přidal 1,08 %, zatímco německý DAX klesl o 3,1 %, francouzský CAC 40 odepsal 2,25 % a panevropský STOXX Europe 600 přišel o 1,73 %.

V zámoří se již naplno rozjela výsledková sezóna. Kvartální hospodářská čísla zveřejnily Netflix, Johnson & Johnson, Bank of America, Goldman Sachs, Morgan Stanley, American Express, Microsoftnebo General Electric.

Na pražské burze odstartovala výsledkovou sezónu petrochemická společnost Unipetrol. Podniku v druhém kvartálu vzrostly tržby v meziročním srovnání o 52 % na 31,2 miliardy korun. Čistý zisk společnosti se zvýšil o 15 % na 3,6 miliardy korun. Rekordní čtvrtletní výsledky byly podpořeny silným makroekonomickým prostředím, vysokým využitím kapacit a dalšími platbami od pojišťoven.

Z ekonomických údajů investoři v uplynulém týdnu nejvíce pozornosti věnovali čínskému HDP, inflaci v eurozóně a Spojeném království a ekonomickým indexům ZEW pro Německo a celou eurozónu.

Pozornost si vysloužilo i zasedání Evropské centrální banky, byť ke změně nastavení měnové politiky nedošlo. Tisková konference guvernéra ECB Maria Draghiho se opět nesla v holubičím duchu, euro přesto výrazně zpevnilo vůči americkému dolaru. Devizové trhy nejvíce upoutalo to, že se Draghi téměř nevyjádřil k výrazně posilujícímu euru a neoznačil je za problém. Dragiho nezájem o kurz jednotné evropské měny obchodníky podle agentury Reuters přesvědčil, že ECB se na euro nebude ohlížet ve chvíli, kdy začne jednat o ústupu od krajně uvolněné měnové politiky.

Výhled

Hlavní událostí nadcházejícího týdne by mělo být dvoudenní zasedání měnového výboru americké centrální banky, které skončí ve středu večer. Změna nastavení měnové politiky se nečeká a naplánovaná není ani tisková konference šéfky Fedu Janet Yellenové, o to pozorněji ale investoři budou pročítat prohlášení, které centrální banka USA vydá.

Podle dat burzovní skupiny CME již letos Fed odvahu k dalšímu zvýšení úrokových sazeb nenajde. Názor trhu se změnil po sérii nepříznivých zpráv z americké ekonomiky. Fed by podle svých dřívějších vyjádření nicméně měl ještě letos začít rozpouštět obří bilanci nafouknutou skupováním aktiv v rámci programů kvantitativního uvolňování.

"Nižší inflace v USA je stále hodnocena jako krátkodobý faktor, který časování posunů sazeb nezmění. Jádrová inflace přitom klesá bez ohledu na způsob měření. Rizikem je tedy odklad rozhodnutí o dalším zvýšení základní sazby," míní hlavní ekonom České spořitelny David Navrátil.

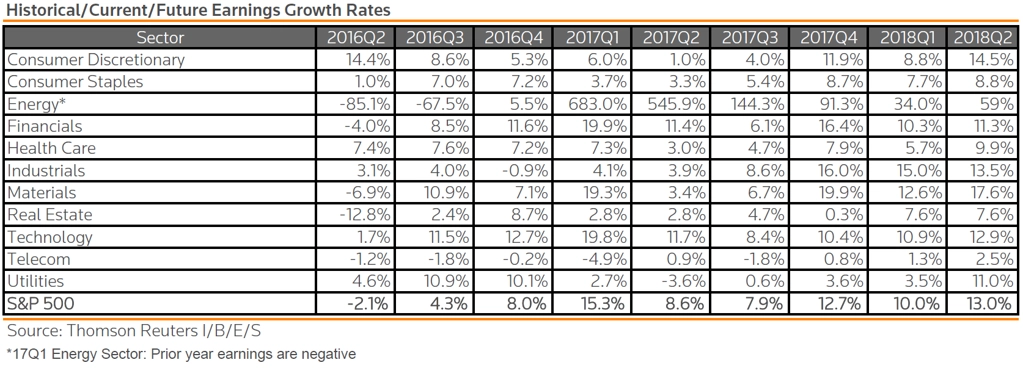

Výhled pro americké akcie zůstává příznivý. Denní graf indexu S&P 500 je v silně býčím nastavení a zůstane v něm, dokud bude v platnosti support na 2 400. Rezistenci je složité hledat, trh je na maximu, nabízí se ale psychologicky zajímavé a superkulaté číslo 2 500. Výsledková sezóna zatím investory převážně těší, firmy většinou překonávají odhady na úrovni zisku, což je pro býky rozhodující.

S&P 500 - technická analýza

Hospodářské výsledky za druhé čtvrtletí v příštím týdnu zveřejní na Wall Street zhruba 190 společností z indexu S&P 500. Čísly se v USA pochlubí například Alphabet, McDonald's, General Motors, Coca-Cola, Ford Motor, Boeing, Facebook, Twitter, Amazon, ExxonMobil nebo Chevron. Výsledková sezóna se již rozjíždí i v Evropě, v posledním červencovém týdnu na trh čísla pošlou mimo jiné Ryanair Holdings, Rio Tinto, Daimler, GlaxoSmithKline, Anheuser-Busch InBev, Volkswagen, Airbus, Deutsche Bank nebo UBS Group, Credit Suisse Group, Barclays a BNP Paribas.

S&P 500 - reportovaný a očekávaný vývoj zisků

Na pražské burze bude výsledková sezóna za druhé čtvrtletí pokračovat čísly mediální společnosti CME a telekomunikačního podniku O2 Czech Republic.

Analytik Richard Miřátský z Komerční banky očekává, že CME vykáže za druhé čtvrtletí tržby 184 milionů USD (meziročně +5 %). Výnosy vygenerované rumunským trhem by podle Miřátského dokonce mohly být poprvé vyšší než tržby dosažené v České republice. "Po výrazném růstu ziskovosti v prvním čtvrtletí, kdy provozní zisk OIBDA vzrostl o 30%, očekáváme, že i druhé čtvrtletí ve srovnání se stejným obdobím předchozího roku přinese další zlepšení, i když mírnější. Především díky růstu ziskovosti v Rumunsku a v ČR odhadujeme, že OIBDA marže vzroste o 17 % a přesáhne 60 milionů USD," říká Miřátský.

Při stabilních čtvrtletních odpisech očekává Miřátský provozní zisk CME na úrovni 52 milionů USD. Na úrovni čistého zisku podle něj CME díky loňskému refinancování dluhu a letošní dohodě s Time Warner vykáže kladný výsledek 30 milionů USD. Loni firma vykázala čtvrtletní čistou ztrátu 141 milionů USD, ta ovšem byla způsobena nepeněžními náklady ve výši 150 milionů USD spojenými s refinancováním velké části dluhu.

"Trhem, který se vyplatí sledovat, je vedle Rumunska také Slovensko. U něj čekáme víceméně potvrzení trendu z prvního čtvrtletí, tedy pokles tržeb z reklamy částečně kompenzovaný trojciferným růstem příjmů z předplatného a poplatků. Slovensko představuje v našich očích největší hrozbu pro tento rok," doplnil analytik z České spořitelny Pavel Smolík.

Podnik O2 Czech Republic podle analytiků z J&T Banky vykáže meziročně stabilní tržby. Výnosy dceřiné firmy O2 Slovakia podle nich dále porostou solidním jednociferným tempem (+6,4 %), na českém trhu ovšem nadále bude patrný tlak vytvářený segmentem pevných linek (-2,3 %).

Analytik Miroslav Frayer z Komerční banky očekává, že O2 vykáže nárůst tržeb o procento na 9,3 miliardy Kč. Meziročně lepší výsledky by podle něj měla společnost vykázat v českém i slovenském mobilním segmentu, lepší výsledky slovenské divize by ovšem měly být negativně ovlivněny dopady konce kurzového závazku ČNB (posílení koruny). Zrušení roamingových poplatků by podle Frayera ve výsledcích za druhý kvartál patrné být ještě nemělo, protože k němu došlo až v polovině června.

"Na úrovni zisku EBITDA ani čistého zisku by neměl být dopad pohybu koruny k euru tolik viditelný vzhledem k přirozenému zajištění firmy. V meziročním srovnání očekáváme růst provozního zisku EBITDA o 2 % na 2,6 miliardy Kč, což znamená i zvýšení marže z loňských 27,7 % na 28 % (27,5 % v 1Q2017). Navzdory předpokladu meziročního růstu odpisů o 6 % očekáváme zvýšení čistého zisku O2 o téměř 7 % na 1,4 miliardy Kč. Důvodem je zaúčtované mimořádné snížení hodnoty aktiv v loňském druhém čtvrtletí," říká Miroslav Frayer.

Z ekonomických dat budou v posledním červencovém týdnu pozornost nejvíce přitahovat předběžné červencové indexy nákupních manažerů, ekonomické indexy institutu Ifo pro Německo, dílčí data z amerického realitního trhu, údaje o britském HDP, série japonských dat a zpráva o vývoji americké ekonomiky.

"Hlavní událostí ve světě bude zasedání měnového výboru Fedu. Američtí centrální bankéři zřejmě ponechají měnovou politiku beze změny, ale zajímavé budou jakékoli náznaky informací o budoucím růstu sazeb a omezování obrovské bilance banky. Zatímco část trhu předpokládá, že Fed oznámí plány na snížení bilance již ve středu, my tento krok očekáváme až v září, což by v důsledku mohlo dále oslabit dolar," napsal v týdenním výhledu ekonom Marek Dřímal z Komerční banky. Výraznějším ztrátám americké měny vůči euru by podle něj naopak mohl zabránit očekávaný pokles indikátorů ekonomického sentimentu v eurozóně.

"Na základě velice dobrých údajů z reálné ekonomiky a příznivého výhledu pro domácí i zahraniční poptávku revidujeme výhled růstu českého HDP, trhu práce, politiky ČNB i kurzu koruny. Dynamika českého HDP by měla letos dosáhnout 3,7 %, a to především díky silné domácí spotřebě a příspěvku čistých exportů. V příštím roce očekáváme růst o 3,1 %, který bude tažen opět domácí spotřebou, ke které se přidají i investice díky nutnosti vyčerpat část alokace evropských fondů," pokračoval Dřímal. "Růst nominálních mezd za celou ekonomiku by měl letos dosáhnout vysokých 6,4 %, příští rok očekáváme zvýšení o 5,9 %. Extrémně nízká nezaměstnanost a rekordní zaměstnanost se totiž začaly projevovat, například dynamika mezd v průmyslu dosáhla v květnu 9 %. Výrazně rostou i platy ve veřejném sektoru, kde pro příští rok předpokládá státní rozpočet růst výdajů na platy o 10 %. Vyšší mzdy, a tedy i spotřeba domácností by se měly projevovat i v tlaku na růst cen. Na druhou stranu by měly inflaci brzdit vnější faktory, jako jsou ceny ropy (Société Générale revidovala svůj výhled pro cenu černého zlata níže) a nižší inflace v eurozóně. V důsledku by růst spotřebitelských cen v Česku měl zůstat jen těsně nad 2% cílem centrální banky. Letos očekáváme průměrnou míru inflace 2,3 % a v příštím roce 2,2 %."

Česká národní banka by podle Komerční banky měla na rychlý růst ekonomiky a očekávané setrvání inflace nad 2% cílem i v roce 2018 reagovat zvyšováním sazeb. "K prvnímu zvýšení by mělo dojít na zasedání 3. srpna, další předpokládáme v letošním čtvrtém čtvrtletí. Na začátku roku 2018 si podle nás dá ČNB pauzu, ale dále v průběhu příštího roku zvýší sazby ještě třikrát," uvedl ekonom. Vyšší sazby ČNB by podle něj měly lákat nový kapitál do české měny. "Koruna by tak měla proti euru posilovat rychleji, než jsme původně očekávali. Na konci 3Q2017 očekáváme kurz EUR/CZK na 25,70. Na konci letošního roku by sice měla koruna oslabit kvůli uzavírání pozic obchodníků a kvůli efektu Rezolučního fondu (čekáme 26,00 EUR/CZK), v příštím roce ale česká měna obnoví své posilování. V polovině roku 2018 by měl kurz dosáhnout 25,60 EUR/CZK."

Evropské indexy nákupních manažerů (PMI) se již v červnu mírně snížily a podobně by podle Dřímala měly dopadnout v červenci. "Na úrovni eurozóny bychom se měli dočkat snížení jak v průmyslu, tak ve službách. I tak je ale úroveň PMI nadále velice vysoká a naznačuje růst ekonomiky o 0,6 % mezikvartálně ve 2Q2017. V druhé polovině roku očekáváme další pokles PMI, které by tak měly být v souladu s naším celoročním výhledem pro dynamiku evropského HDP na úrovni +2,1 %," napsal Marek Dřímal. Pro české exportéry je důležité, že německé indikátory zůstávají na slušných úrovních, v červenci by dokonce PMI v průmyslu měl mírně vzrůst. Německá poptávka by tak měla zůstat solidní.

Důvěra podnikatelů ve francouzskou ekonomiku podle sledovaného indikátoru institutu INSEE by měla v červenci setrvat na vysokých červnových hodnotách, výrazně nad dlouhodobým průměrem 101 bodů. Německý index podnikatelské nálady Ifo by měl v červenci mírně zvolnit. "V červnu Ifo přesáhl 115 bodů, nejvyšší úroveň od sjednocení Německa. Růst největší evropské ekonomiky by ale mohl začít narážet na kapacitní problémy, což by se mělo projevovat právě korekcí v indikátorech, jako je Ifo," doplnil ekonom z Komerční banky.

Tradičně jako první velká "západní" země zveřejní ve středu dynamiku HDP za druhý kvartál Spojené království. "Očekáváme, že ekonomika vzrostla mezičtvrtletně o 0,3 % s výrazným rizikem směrem dolů. Na straně nabídky totiž zřejmě poklesl výstup průmyslu a stavebnictví," napsal Dřímal.

Americké objednávky zboží dlouhodobé spotřeby v červnu zřejmě výrazně vzrostly díky mimořádně velkým objednávkám letadel. Po očištění o volatilní podskupinu dopravních prostředků se ale objednávky meziměsíčně zvýšily zřejmě jen o mírných 0,2 %.

"Francouzská ekonomika podle našich odhadů vzrostla ve druhém kvartálu o slušných 0,5 % mezičtvrtletně, což naznačují i vysoké indikátory důvěry. Na straně poptávky zřejmě došlo k vzestupu spotřeby i investic, zlepšil se pravděpodobně i příspěvek mezinárodního obchodu," napsal dále Marek Dřímal z Komerční banky. "Silný růst očekáváme i ve Španělsku (+0,9 % mezikvartálně), kde ekonomiku pravděpodobně táhla zejména domácí poptávka."

Inflace ve Francii podle KB v červenci pravděpodobně mírně zrychlila na meziročních +0,9 % díky efektu nízké statistické základny cen pohonných hmot. Naopak v Německu očekává Dřímal zpomalení meziročního růstu cen o 0,1 procentního bodu na +1,4 % kvůli pomalejšímu růst cen ve službách.

Výhled pro jednotlivé dny

Pondělí bude dnem indexů nákupních manažerů, vybrané země zveřejní předběžné PMI ve zpracovatelském sektoru a odvětví služeb za červenec a odpoledne se investoři v USA zaměří ještě na údaje o prodejích starších domů. Úvod týdne bude důležitý i kvůli petrohradské schůzce klíčových zemí ropného kartelu OPEC s jeho nečlenskými partnery v čele s Ruskem. List Financial Times nedávno uvedl, že Saúdská Arábie zvažuje dodatečné omezení těžby ve snaze vrátit trh do rovnováhy po nečekaně prudkém vzestupu produkce černého zlata v Nigérii a Libyi. Hospodářské výsledky zveřejní v Evropě Koninklijke Philips nebo Ryanair Holdings a v USA Halliburton, Hasbro, Alphabet či Anadarko Petroleum.

V noci na úterý vydá japonská centrální banka zápis ze svého posledního měnověpolitického zasedání, Francie dopoledne přidá index cen výrobců a index podnikatelského klimatu, Itálie zveřejní zprávu o průmyslových objednávkách a institut Ifo na trh pošle sérii ekonomických indexů pro Německo. Odpoledne se pozornost přesune za oceán, Spojené státy na trh pošlou index cen domů S&P/Case-Shiller, index cen domů od FHFA a index aktivity richmondského Fedu. Výsledkovou mozaiku doplní v Evropě Rio Tinto nebo Akzo Nobel a v USA čísla představí McDonald's, United Technologies, 3M, DuPont, Eli Lilly, Caterpillar, General Motors nebo AT&T. Na pražské burze bude výsledková sezóna pokračovat čísly od mediální společnosti CME.

Ve středu nad ránem Austrálie zveřejní inflační statistiku, Francie přidá index spotřebitelské důvěry, který zveřejní rovněž Itálie, jež na trh pošle ještě index podnikatelského klimatu, a Spojené království se pochlubí zprávou o vývoji HDP ve druhém čtvrtletí. Odpoledne Spojené státy zveřejní údaje o prodejích nových domů a pravidelné týdenní zprávy o počtu žádostí o hypotéku a o vývoji zásob ropy na americkém území od vládní energetické agentury EIA. Večer evropského času skončí dvoudenní zasedání FOMC. Hospodářské výsledky představí v Asii Nintendo či Hyundai Motor, na starém kontinentu Daimler, GlaxoSmithKline nebo Peugeot a v zámoří mimo jiné Coca-Cola, Ford Motor, Boeing, Whole Foods Market, PayPal Holdings nebo Facebook.

Čtvrteční dopoledne bude patřit německému indexu spotřebitelské důvěry od GfK a údajům o úvěrování v eurozóně. Odpoledne Spojené státy přidají data o objednávkách zboží dlouhodobé spotřeby, indexy aktivity chicagského a kansaského Fedu, údaje o velkoobchodních zásobách a pravidelné týdenní zprávy o počtu žádostí o podporu v nezaměstnanosti a o vývoji zásob zemního plynu od EIA. Výsledky hospodaření představí v Asii Samsung Electronics, LG Electronics či Baidu, v Evropě firmy Anheuser-Busch InBev, Nestlé, British American Tobacco, Anglo American, Volkswagen, Airbus, Deutsche Bank nebo Fiat Chrysler Automobiles a v zámoří společnosti Southwest Airlines, Dow Chemical, Twitter, Altria Group, Raytheon, Procter & Gamble, Verizon Communications, MasterCard, Amazon, Intel, Starbucks či Mattel.

V noci na pátek na trh Japonsko pošle inflační statistiku, zprávu o vývoji situace na trhu práce a údaje o maloobchodních tržbách. Dopoledne se investoři budou soustředit na zprávu o francouzské ekonomice a inflaci, německý index dovozních cen, britský index cen domů a zprávu o důvěře v ekonomiku eurozóny. Odpoledne Německo zveřejní ještě data o inflaci a Spojené státy přidají zprávu o vývoji své ekonomiky ve druhém kvartálu, údaje o nákladech na práci, data o jádrových výdajích na osobní spotřebu a finální index spotřebitelské důvěry Michiganské univerzity za červenec. Firma Baker Hughes týden uzavře pravidelnou týdenní zprávou o změně počtu aktivních vrtů pro těžbu ropy a zemního plynu na americkém území. Hospodářské výsledky budou v závěru týdne reportovat v Evropě UBS Group, Credit Suisse Group, ArcelorMittal, Air France-KLM, Eni, Barclays, Renault, BNP Paribas nebo Banco Santander a v USA Merck & Co., Baker Hughes, ExxonMobil, Chevron a American Airlines Group.

Aktualita pro rok 2026

Aktuality