Burzovní kalendář (4. 2. - 8. 2. 2019)

Akciové trhy na konci ledna pokračovaly v odrazu ode dna, ačkoli politická rizika (brexit, vztahy USA-Čína a čerstvě také USA-Rusko) nikam nemizejí. V Číně se bude po celý týden slavit nový rok, a tak by nemusely přicházet nové informace o obchodních vztazích se Spojenými státy. Investoři tak budou hodnotit především makrodata a hospodářské výsledky firem, a to včetně zpráv od CME, Monety Money Bank a Komerční banky na pražské burze.

Ohlédnutí

Investoři se na přelomu ledna a února zaměřili především na zasedání americké centrální banky, zprávu z amerického trhu práce, návštěvu čínských vyjednávačů v USA, politické tahanice ohledně brexitu a výsledkovou sezónu.

Fed ponechal sazby beze změny a na dění v ekonomice reagoval výrazně holubičím komentářem. Na to reagovaly pozitivně především akciové trhy. Banka uvedla, že bude trpělivá při stanovování úrokových sazeb a že je připravena upravit tempo snižování své bilance.

Ve Spojených státech v lednu mimo zemědělství vzniklo zhruba 304 tisíc pracovních míst. Analytici odhadovali, že vzniklo přibližně 165 tisíc míst po 222 tisících v prosinci (revidováno z 312 tisíc). Míra nezaměstnanosti se zvýšila z 3,9 % na 4,0 %. Data zveřejnilo v pátek americké ministerstvo práce. Meziroční růst mezd v lednu zpomalil z 3,3 % na 3,2 %.

Čínská delegace v USA sice zatím nevyjednala konkrétní znění budoucí obchodní dohody, ale komentáře zúčastněných stran vyzněly pozitivně. Obě strany uvedly, že jednání byla přínosná a plodná.

Hlasování v britském parlamentu o podobě brexitu vyneslo na stůl spíše další neznámé, než že by věc posunulo k řešení. Nadále je potřeba počítat se všemi variantami vývoje, aktuálně není tak docela jisté, zda a v jaké podobě na konci března Spojené království odejde z Evropské unie.

Výsledková sezóna v USA je zhruba v polovině. Samotná čísla zatím vyznívají solidně (na úrovni čistého zisku zhruba tři čtvrtiny firem překonávají očekávání), v týdnu trh ocenil kladně především čísla Applu, Facebooku, Boeingu nebo McDonald's, naopak akcie Microsoftu nebo Amazonu po zveřejnění hospodářských čísel ztrácely, když firma zklamala svým výhledem. Je ale potřeba připomenout, že ve výhledech jsou firmy někdy až nečekaně opatrné.

Celkově akciové trhy v týdnu pokračovaly v odrazu od prosincového dna. Ty americké si připsaly do dvou procent a západoevropské trhy souhrnně posílily asi o půl procenta, slabší výkonnost byla pravděpodobně důsledkem nervozity ohledně dění v Británii.

Český akciový index PX následoval zahraniční trhy a připsal si 2,5 % na 1 048 bodů. Nejvíce v týdnu zpevnily akcie Monety Money Bank (+5,6 %). Banka bude v příštím týdnu reportovat hospodářské výsledky za loňský rok a investoři se na její zprávu možná již připravují. Čeká se hlavně oznámení zajímavé dividendy. Nejvíce naopak ztrácela CME (-4,8 %), a to bez výrazné kurzotvorné informace. Také CME příští týden oznamuje svá čísla za uplynulý kvartál a celý rok.

Svá čísla již stihla reportovat O2 Czech Republic (za týden +2,9 %). Výsledky byly smíšené – tržby i čistý zisk mírně zaostaly za očekáváním kvůli slabšímu výkonu ve všech třech sledovaných segmentech. Pozitivní byly naopak nižší náklady, které podpořily zisk EBITDA. Trh vyhlíží dividendu 21 Kč na akcii, návrh ale management oznámí až s auditem hospodaření za loňský rok.

Společnost Stock Spirits (za týden +3,7 %) oznámila, že podepsala dohodu o akvizici italské společnosti Distillerie Franciacorta. Cena by měla být maximálně 23,5 milionu eur za firmu a další tři miliony za pozemky. Podle managementu by akvizice měla být v prvním roce po dokončení z pohledu zisku neutrální, v dalších letech by již měla mít pozitivní dopad. "Stock Spirits je relativně málo zadlužená a ke konci září 2018 držela v hotovosti přes 50 milionů eur, takže by financování transakce nemělo představovat výraznější problém," napsal v týdenním shrnutí dění na trzích analytik Milan Vaníček z J&T Banky.

A slyšet bylo také o ČEZ. Firma vyhrála aukci a bude v roce 2020 po roční pauze dodávat elektřinu Správě železniční dopravní cesty. "Jedná se o 1,3 TWh. SŽDC je největší odběratel elektřiny v Česku. Návrat velkého zákazníka je pozitivní a předpokládáme, že by měl pomoci výsledkům hospodaření ČEZ," uvedl Vaníček. ČEZ také prověřuje možnost provozu starých bloků v Dukovanech do roku 2045.

Výhled

První únorový týden by měl být prostý informací o obchodním sporu mezi USA a Čínou, protože v Číně začíná nový rok a po celý týden jsou státní svátky, kdy se čeká jen minimální politická aktivita a také tamní trhy zůstanou zavřené. Ani v otázce brexitu nelze očekávat výrazný posun.

"Index S&P 500 za týden přidal 1,58 % a posunul se lehce nad rezistenci 2 700, nad kterou je 200denní klouzavý průměr. Indikátory jsou v býčím nastavení (i když RSI se již blíží pásmu překoupenosti), i tak se ale domnívám, že by mohl následovat vývoj do strany, případně v pásmu 2 600 až 200denní průměr. Zásadním průlomem by bylo až překonání hladiny 2 800 až 2 820," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál. "S&P 500 zaznamenal nejlepší leden od roku 1987. Fed ve středu svým holubičím komentářem přiměl trh k dalším nákupům. Pozitivní nálada by se mohla přenést i do února, který je historicky spíše růstový, klidný, tak trochu o ničem. Pro investory, kteří chovají býčí naděje, tedy naprosto ideální."

Investoři se díky možná klidnější situaci na politické scéně budou moci plně zaměřit na pokračující výsledkovou sezónu. V USA svá čísla zveřejní mimo jiné Alphabet, Walt Disney, General Motors, 21st Century Fox a také News Corp, Philip Morris International, Yum! Brands, Mattel nebo Estée Lauder. V Evropě se přidají banky BNP Paribas, ING, Société Générale a italské UniCredit nebo Intesa Sanpaolo. Dále budou sledované zprávy firem jako Daimler, L'Oréal, GlaxoSmithKline nebo BP. Na pražské burze oznámí své výsledky ve středu MONETA Money Bank a CME a ve čtvrtek Komerční banka.

"Od Monety Money Bank očekáváme meziroční 2% pokles čistého zisku na 790 milionů Kč kvůli nižším mimořádným vlivům oproti roku 2017. Na provozní úrovni čekáme silnou sadu dat. Hrubou dividendu vyhlížíme na úrovni 5,60 Kč na akcii (hrubý dividendový výnos 7,5 %). Mohly by zaznít další informace ohledně připravované akvizice společnosí Home Credit a Air Bank. Naplnění projekcí by pro investory mohlo být spíše nákupním impulzem," odhaduje Milan Vaníček.

"Očekávám, že se managementu Monety loni podařilo naplnit několikrát vylepšený výhled, čísla by tak měla potvrdit pozitivní vývoj hospodaření. Zřejmě se dočkáme i konečného návrhu na výplatu dividendy, která by měla činit minimálně 5,60 Kč na akcii," potvrzuje Miroslav Frayer, analytik z Komerční banky. "Ač banka neavizovala, že s finančními výkazy bude informovat o výsledcích jednání o podmínkách chystané akvizice, předpokládám, že alespoň některé detaily zveřejní. Banka se podle svého prohlášení zaměří na budoucí standardy správy a řízení a úpravy ocenění a způsobu financování transakce. Věřme, že nově dohodnuté podmínky budou pro stávající akcionáře příznivější, než které byly zveřejněny loni na podzim." Celoroční výsledky Monety by měly podle Frayera přinést zisk přesahující 4,1 miliardy Kč. "Pokud se naplní náš odhad celoročního čistého zisku na úrovni 4,161 miliardy Kč, mohla by dividenda při 70% výplatním poměru činit 5,70 Kč na akcii."

Analytici z Erste od Monety čekají mírně lepší výsledek, než jaký nastínil výhled samotné společnosti. Čistý úrokový příjem by měl ve posledním loňském čtvrtletí mezikvartálně vzrůst vlivem zlepšené čisté úrokové marže a silné poptávky po úvěrech. Erste vyhlíží čistý zisk ve výši 833 milionů Kč za čtvrté čtvrtletí a 4,2 miliardy Kč za celý rok 2018. Výhled Monety počítá se ziskem 4,1 miliardy Kč za celý rok 2018. Erste očekává potvrzení dividendového plánu a návrh dividendy ve výši 5,60 Kč na akcii.

"Od CME čekáme oznámení provozního zisku EBITDA za 4Q2018 na úrovni 88,2 milionu USD (meziročně +15,5 %). Pro lepší hospodaření hovoří pokračující růst na všech trzích, kde firma působí, a stagnace nákladů. Společnost by se mohla vyjádřit k budoucímu plánu redistribuce zisků investorům, analytiky ale bude zajímat i dění v Rumunsku," píše Vaníček.

"Loňské čtvrté čtvrtletí by pro CME mělo být nejsilnější za několik posledních let. Tržby vzrostou meziročně o 7,1 % na 237 milionů USD. Zisk OIBDA by měl meziročně vzrůst o 9,1 % na 83,4 milionu USD. Čistý zisk by se měl vyšplhat na rekordních 57,4 milionu USD, především díky klesajícím úrokovým nákladům," přidává konkrétní čísla analytik Jiří Kostka z Komerční banky.

Ve čtvrtek zveřejní hospodářské výsledky Komerční banka. "Na úrovni čistého zisku očekáváme výsledek 3,77 miliardy Kč (+2 %). Čisté úrokové výnosy by měly vzrůst o 8 % na 5,78 miliardy Kč. Čistá úroková marže by měla být meziročně sice ještě o něco nižší, nicméně mezikvartálně by již měla vzrůst. Výnosy z poplatků by měly meziročně stagnovat. Celkové provozní náklady zůstávají pod kontrolou a měly by být meziročně vyšší jen o 1 %. Opravné položky pak zůstávají na velmi nízké úrovni vzhledem k pokračujícímu příznivému ekonomickému vývoji. Management banky by měl také oznámit návrh dividendy za loňský rok, který by měl podle předchozích vyjádření odpovídat 65% výplatnímu poměru. Očekáváme dividendu ve výši 51 Kč (5,6% hrubý dividendový výnos, 65,8% výplatní poměr)," říká analytik Milan Lávička z J&T Banky.

Ve čtvrtek zasedne bankovní rada České národní banky, změna sazeb se ale spíše nečeká. Pravděpodobně se dočkáme také relativně opatrného komentáře k dalšímu vývoji ekonomiky, a to kvůli externím faktorům (brexit, vývoj evropské ekonomiky).

Z makrodat budou ve Spojených státech podstatné v pondělí výdaje na osobní spotřebu a zakázky na zboží dlouhodobé spotřeby a v úterý obchodní bilance a indexy nákupních manažerů. Ve středu si zaslouží pozornost zásoby ropy a ve čtvrtek spotřebitelské úvěry. Na konci týdne vyjde ještě statistika velkoobchodních zásob.

V Evropě zaujmou v pondělí index investorské důvěry Sentix a v úterý indexy nákupních manažerů a maloobchodní tržby. Ve středu a ve čtvrtek budou sledovaná čísla z německého průmyslu (objednávky a samotná výroba) a ve čtvrtek zasedá britská centrální banka, která by se mohla vyjádřit k politickému dění v zemi. V pátek se dozvíme, jak se v prosinci vyvíjel německý zahraniční obchod.

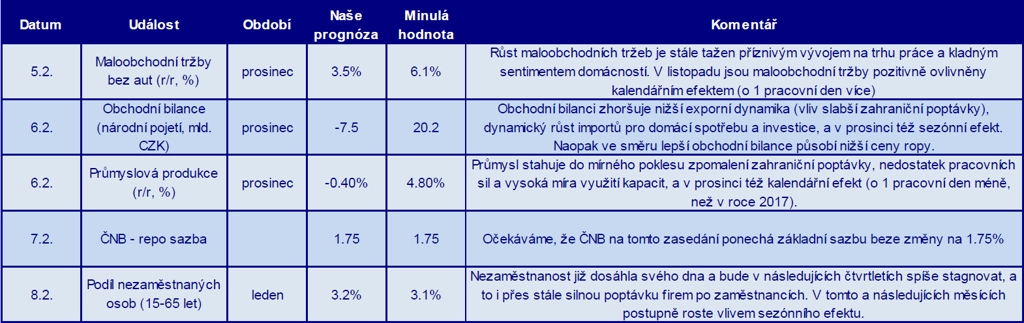

Na rozdíl od západní Evropy bude český makroekonomický kalendář pořádně nabitý. V úterý vyjdou maloobchodní tržby, ve středu obchodní bilance a průmyslová a stavební výroba. Ve čtvrtek Česká národní banka vedle nastavení sazeb oznámí také stav devizových rezerv. Na konci týdne bude ještě oznámena lednová míra nezaměstnanosti. Svůj výhled vměstnaný do tabulky nabízí analytik Jiří Polanský z České spořitelny.

Na ostatních globálně významných trzích budou již o víkendu sledované čínské indexy nákupních manažerů, jinak se bude celý týden v Číně slavit nový rok. V úterý vyjde index nákupních manažerů v Japonsku. Ve stejný den zasedá australská centrální banka, ve středu a ve čtvrtek pak ta v Indii a na konci týdne ruská centrální banka. V pátek budou trhy také sledovat japonskou obchodní bilanci a údaje z kanadského pracovního trhu.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- V eurozóně bude v pondělí zveřejněn index důvěry investorů Sentix. Ten by měl ukázat optimističtější pohled než v lednu.

- Pozornost by mohly přitáhnout i jinak většinou nezajímavé ceny průmyslových výrobců v Evropě, jejichž výrazné propady v poslední době ohrožují inflační výhled nejen v eurozóně.

- Americké úřady jsou již sice v provozu, zveřejňování dat ale ještě bude váznout. Pozornost se zaměří na vystoupení amerických centrálních bankéřů v naději, že alespoň částečně zmírní holubičí rétoriku, kterou překvapili minulý týden. Postupně vystoupí Neel Kashkari, Loretta Mesterová a Jerome Powell. Mesterová je považována za jednoho z největších jestřábů v FOMC. Bude tedy zajímavé sledovat, zda i jí nenarostla holubičí křidélka.

- Evropská komise ve středu zveřejní svoji zimní prognózu, ve které může čtenáře zamrazit z revize odhadů vývoje HDP a inflace níže. Minimálně současný odhad růstu HDP o 1,9 % v letošním roce se ve světle vývoje v 4Q2018 jeví jako příliš optimistický.

- Průmyslová produkce ve Francii, Španělsku i Německu v prosinci pravděpodobně vzrostla. Jak ale ukazují PMI, minimálně v Německu nemá průmysl stále vyhráno (index nových objednávek v lednu spadl na 44,9 bodu).

- Nejzajímavější událostí týdne v Česku bude zasedání České národní banky. Zatímco na minulých zasedáních bylo celkem jasné, co se bude dít, tentokrát to bude napínavé. Inflační tlaky z domácí ekonomiky rozhodně nevyprchaly, na druhé misce vah ovšem leží zpomalení německé ekonomiky a přetrvávající geopolitická rizika. Prohlášení členů rady ČNB do situace mnoho světla nevnesla. Nakonec podle nás však převáží nejistoty plynoucí z vnějšího prostředí a ČNB nechá ve čtvrtek sazby beze změny. K jejich zvyšování se ale podle naší prognózy vrátí v květnu a srpnu.

Aktualita pro rok 2026

Doporučujeme

Aktuality