Burzovní kalendář (6. 5. - 10. 5. 2019)

Výsledková sezóna ve Spojených státech vstupuje do závěrečné fáze. Pokud se potvrdí spekulace médií, měl by být hlavní událostí příštího týdne vstup provozovatele alternativní taxislužby Uber na newyorskou burzu. Z makrodat se investoři zaměří na indexy nákupních manažerů nebo americkou inflaci.

Ohlédnutí

Americké akciové indexy se v uplynulém týdnu na směru neshodly, S&P 500 posílil o 0,19 % a Nasdaq Composite přidal 0,22 %, zatímco Dow 0,15 % ztratil. Podobná byla i situace v Evropě, panevropský STOXX Europe 600 se snížil o 0,64 %, britský FTSE 100 klesl o 0,64 % a francouzský CAC 40 přišel o 0,37 %, německý DAX ale stoupl o 0,79 %.

Komponenty indexu S&P 500 v týdnu do 3. května 2019

Investoři věnovali pozornost zasedáním centrálních bank Spojených států, Velké Británie a ČR. Měnový výbor Fedu podle očekávání ponechal základní úrokovou sazbu beze změny v rozmezí 2,25-2,50 %. V prohlášení zveřejněném po zasedání banka zopakovala, že letos bude při rozhodování o změnách nákladů na úvěry trpělivá a že v nejbližších měsících není růst úroků pravděpodobný. Zároveň ale šéf banky Jerome Powell zchladil naděje trhu na možné snížení sazeb.

Také britská centrální banka rozhodla o ponechání základní úrokové sazby na stávající úrovni, tedy 0,75 %. V prohlášení zveřejněném na závěr zasedání Bank of England zlepšila výhled růstu britské ekonomiky, ale současně varovala, že brexit stále ohrožuje výhled vývoje měnové politiky.

Česká národní banka jako jediná měnovou politiku zpřísnila, dvoutýdenní repo sazbu posunula z 1,75 % na 2,00 %, lombardní sazbu z 2,75 % na 3,00 % a diskontní sazbu z 0,75 % na 1,00 %. Zvýšení sazeb podpořilo všech sedm členů měnového výboru ČNB.

Z ekonomických dat věnovali investoři pozornost spotřebitelské důvěře v eurozóně a Spojených státech, osobním příjmům a výdajům Američanů, inflaci a nezaměstnanosti v Německu, zprávě o vývoji HDP eurozóny, finálním dubnovým indexům nákupních manažerů ve výrobě nebo zprávě o situaci na americkém trhu práce.

Hospodářské výsledky za uplynulý kvartál zveřejnily na Wall Street například společnosti Alphabet, Pfizer, Mastercard, General Electric, McDonald's, Merck & Co, General Motors, Apple, CVS Health, Yum! Brands, QUALCOMM, DowDuPont či Berkshire Hathaway a v Evropě například Airbus, Banco Santander, Repsol, Deutsche Lufthansa, BP, GlaxoSmithKline, Lloyds Banking Group, BNP Paribas, Royal Dutch Shell, Volkswagen, Fiat Chrysler Automobiles, Société Générale, OMV, BASF nebo Air France-KLM a adidas.

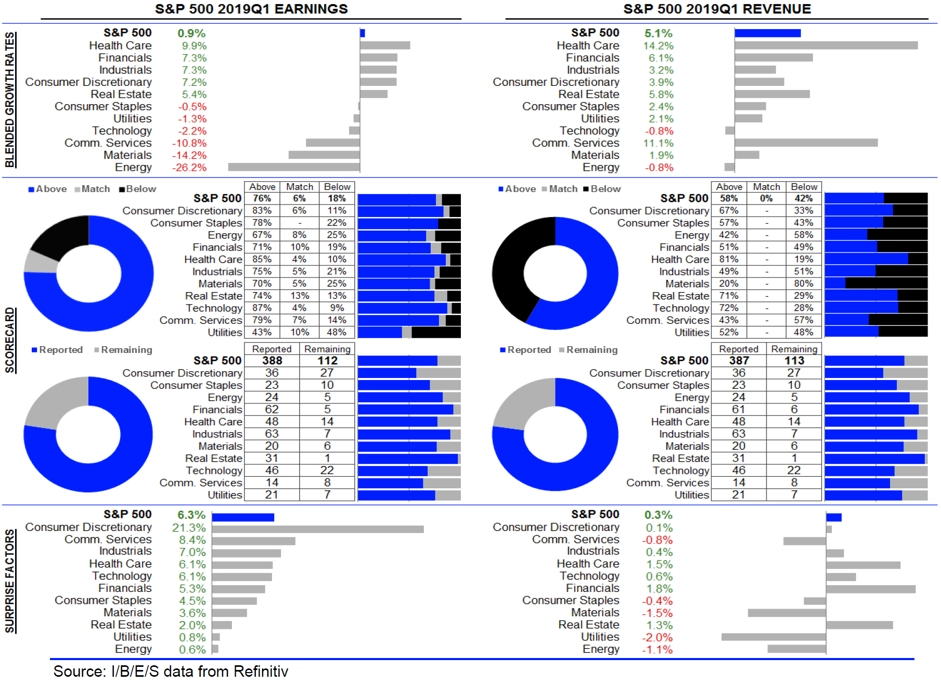

Statistika dosud oznámených výsledků amerických firem za 1Q2019

Na pražské burze se hospodářskými čísly pochlubily mediální skupina CME, finanční domy MONETA Money Bank, Erste Group Bank a Komerční banka a také energetická společnost E4U.

Výhled

V nadcházejícím týdnu se investoři na poli ekonomických dat budou soustředit na finální dubnové indexy nákupních manažerů v sektoru služeb, maloobchodní tržby v eurozóně, čínskou obchodní bilanci a inflaci, německou průmyslovou výrobu a obchodní bilanci nebo na americkou inflaci.

Trhy budou také vyhlížet možné oznámení uzavření obchodní dohody mezi USA a Čínou. O tom, že by toto oznámení mohlo přijít v příštím týdnu, informovala v minulých dnech s odkazem na zdroje obeznámené s vývojem jednání televize CNBC. Americký prezident Donald Trump ovšem o víkendu oznámil, že USA uvalí na zboží v ročním objemu 200 miliard USD směřující z Číny do Ameriky clo ve výši 25 %.

V pátek by měla na newyorskou burzu vstoupit společnost Uber. Podle amerických médií o tom svědčí to, že jeden ze zakladatelů firmy, bývalý šéf podniku a současný člen jejího představenstva Travis Kalanick žádá, aby se mohl zúčastnit tradičního odbíjení začátku této obchodní seance.

Na konci dubna společnost Uber Technologies uvedla, že nabídne své akcie za 44 až 50 USD za kus. Tržní hodnota Uberu by se tak po IPO mohla pohybovat až kolem 90 miliard USD.

Hospodářské výsledky za uplynulé čtvrtletí zveřejní na Wall Street mimo jiné společnosti AIG, Lyft, Twenty-First Century Fox, Walt Disney, News Corp, Booking Holdings či Viacom a v Evropě například Ferrari, BMW, Anheuser-Busch InBev, Siemens, Commerzbank, Deutsche Telekom, UniCredit, Continental, ArcelorMittal a Telefónica.

Na pražské burze v pátek ráno hospodářské výsledky zveřejní mobilní operátor O2 Czech Republic. "Naše projekce počítá s 12,8% růstem zisku EBITDA na 2,9 miliardy Kč. Kromě solidního hospodaření je EBITDA ovlivněn zavedením nového účetního standardu IFRS 16, který právě zisk EBITDA mírně nadhodnocuje vůči dosavadním číslům. Celkově by se měl potvrdit solidní fundament společnosti," napsal analytik Milan Vaníček z J&T Banky.

"V hospodaření O2 nečekáme žádné zásadní změny v dosavadních trendech. Zveřejněná čísla by měla poukázat na pokračující pokles výnosů z hlasových služeb a SMS/MMS a na další růst výnosů z datových služeb, prodeje zařízení a finančních služeb. Tržby by měly v meziročním srovnání prakticky stagnovat na úrovni 9,23 miliardy Kč. Vykázaná EBITDA by měla být za první kvartál o téměř 9 % vyšší, což je především způsobeno novou účetní metodikou, kdy náklady na operativní leasing, které byly součástí provozních nákladů, se nově kapitalizují, čímž zvyšují provozní výsledek. Odpisy a amortizace dlouhodobého majetku se díky tomu výrazně meziročně zvýší. Za růstem ale stojí i proběhnuvší investice, což je hlavní důvod poklesu provozního i čistého zisku. Čekáme i vyšší úrokové náklady. Čistý zisk tak celkově odhadujeme o téměř 20 % nižší než v loňském prvním kvartálu," uvedl analytik Miroslav Frayer z Komerční banky. "Oproti trhu jsou naše odhady na úrovni EBITDA mírně optimističtější. Naopak jsou mnohem konzervativnější na úrovni provozního a čistého zisku, což je dáno naším předpokladem výrazně vyšších odpisů dlouhodobého majetku."

"Platí v podstatě totéž jako minulý týden - denní graf indexu S&P 500 je v býčím nastavení, ceny akcií jsou na maximech, objemy obchodů ale nízké. Výsledková sezóna se chýlí k závěru, zprávy z ekonomiky jsou ale nadějné, a tak je ve hře posun indexu k hladině 3 000 bodů," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

Index S&P 500 - technická analýza

Výhled pro jednotlivé dny

Pondělí bude patřit finálním dubnovým indexům nákupních manažerů v sektoru služeb. Eurozóna dopoledne přidá ještě zprávu o maloobchodních tržbách a index spotřebitelské důvěry od společnosti Sentix. Hospodářské výsledky představí v USA mimo jiné společnosti Hertz Global Holdings, AIG a Mosaic.

V noci na úterý bude australská centrální banka rozhodovat o nastavení měnové politiky. Dopoledne se investoři v Evropě zaměří na německé tovární objednávky, české maloobchodní tržby či index cen britských domů a odpoledne ve Spojených státech vyjdou ukazatel JOLTS a index ekonomického optimismu. Výsledky hospodaření odtajní v Evropě BMW, Ferrari, Anheuser-Busch InBev nebo Infineon Technologies a na Wall Street společnosti Mylan, Lyft nebo Lending Club. Evropská komise v úterý zveřejní aktualizovaný výhled vývoje hospodářství členských zemí Evropské unie.

Ve středu nad ránem Čína odtajní zprávu o obchodní bilanci. Dopoledne vyjde v Německu průmyslová výroba a odpoledne se investoři ve Spojených státech zaměří na pravidelnou týdenní zprávu o počtu žádostí o hypotéku. Výsledkovou mozaiku doplní v Japonsku Toyota Motor a Honda Motor, v Evropě Siemens nebo Commerzbank a ve Spojených státech Twenty-First Century Fox, Marathon Petroleum, Walt Disney nebo CenturyLink. Pražská burza zůstane kvůli státnímu svátku zavřená.

V noci na čtvrtek Čína zveřejní inflační statistiku a Japonsko přidá index spotřebitelské důvěry. Dopoledne vyjdou v Česku zprávy o průmyslové a stavební výrobě a odpoledne Spojené státy přidají zprávy o výrobní inflaci, obchodní bilanci, počtu žádostí o podporu v nezaměstnanosti a velkoobchodních zásobách. Hospodářská čísla představí v Asii Mazda Motor, Panasonic, Sharp nebo SoftBank Group, v Evropě Deutsche Telekom, UniCredit, Continental, BT Group nebo ArcelorMittal a ve Spojených státech například News Corp, Booking Holdings, Symantec nebo Yelp.

Páteční dopoledne bude patřit německé obchodní bilanci a výsledku běžného účtu Německa, nezaměstnanosti v ČR a sadě britských dat (HDP, průmyslová výroba, obchodní bilance). Ve Spojených státech se investoři zaměří na zprávu o inflaci a večer ještě na bilanci federálního rozpočtu. Kvartálními hospodářskými výsledky se pochlubí v Asii mimo jiné JD.com, Suzuki Motor, Nippon Telegraph & Telephone, v Evropě Telefónica a Linde a v USA Viacom nebo Marriott International.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- Nejočekávanější událost týdne nenajdeme v kalendáři ekonomických statistik. Trhy totiž čekají brzké uzavření obchodní dohody mezi USA a Čínou, i když nedělní oznámení zvýšení cel ze strany USA tomu nenapovídá.

- Z ekonomických údajů nás bude nejvíce zajímat inflace v USA, která by měla vyskočit kvůli dražší ropě. Dynamika jádrové složky ale v prvním čtvrtletí zklamala a v dubnu podle našeho odhadu vzrostla na 2,1 %.

- V Evropě nás budou zajímat hlavně statistiky z německého průmyslu. Průmyslové objednávky by měly zaznamenat stabilizaci, když přispívá zejména vyšší globální poptávka. Produkce však zřejmě růst prozatím nevykáže.

- Poté, co byl v uplynulém týdnu revidován index nákupních manažerů v průmyslu za eurozónu o desetinu bodu výše, očekáváme, že PMI ze služeb i kompozitní PMI budou revidovány o tři desetiny bodu výše. I přes tuto revizi se ale bude jednat o meziměsíční pokles a kompozitní PMI zůstane pod dlouhodobým průměrem.

- Nová ekonomická prognóza Evropské komise, která vyjde v úterý, by mohla znovu nastartovat diskuzi o udržitelnosti veřejných financí v Itálii a ve Francii.

- Údaje z české ekonomiky by měly potvrdit, že domácí poptávka zůstává silná. Spotřeba domácností za první čtvrtletí letošního roku by tak měla dát zapomenout na slabší výkon z konce roku. Průmyslové produkci se ve světle situace v Německu daří slušně a měla by vykázat růst. Solidní hodnoty naznačuje také zahraniční obchod, nicméně do HDP za první čtvrtletí přispěje negativně jak v meziročním, tak v mezičtvrtletním vyjádření.

Aktualita pro rok 2026