Výhled Citigroup: Globální růst je stále zranitelný

Externí potíže se propsaly do průmyslové výroby a ohrožují služby a rozvíjející se ekonomiky se snaží zrychlit navzdory pomalému růstu vyspělých ekonomik. Finanční trhy navíc na konci června nebyly jisté, jak ocenit globální nestabilitu, krátkodobý význam výstupů ze zasedání G20 a možné další kroky centrálních bank.

Zdá se, že trhy očekávají v nejbližším období významná politická opatření. Pokud zasedání G20 přinese příměří USA a Číny, mohou centrální banky chtít situaci mlčky sledovat po delší dobu, než se odhodlají k (dalším) změnám měnové politiky. Klíčové jsou nejistota a volatilita. Sekundární dopady obchodních válek na finanční podmínky a nejistotu se vrství skrze investice, zaměstnanost a spotřebu ve společný dopad na hospodářský růst.

Prognózu globálního růstu jsme v červnu ponechali beze změny na úrovni +2,9 % pro rok 2019, ale snížili jsme ji na 2,8 % pro rok 2020 (-0,1 procentního bodu). Snížili jsme také výhled globálního růstu spotřebitelských cen na +2,4 % pro rok 2019 (-0,1 procentního bodu) i pro rok 2020 (-0,1 procentního bodu).

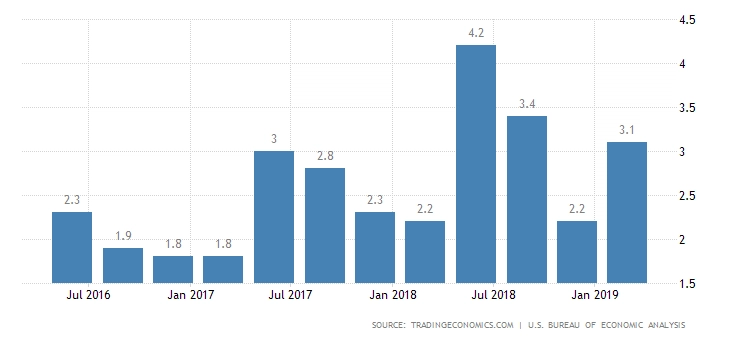

V USA došlo ve druhém čtvrtletí k oživení spotřeby, ale ostatní pilíře konečné poptávky včetně investic do nemovitostí a korporátních investic zůstávají slabší. Jádrová inflace zůstane pod cílem centrální banky po zbytek roku 2019. Trh počítá s uvolněním měnové politiky Fedu, zdůrazňujeme však, že snižování sazeb bude podmíněno ekonomickými údaji a politickými a ekonomickými událostmi.

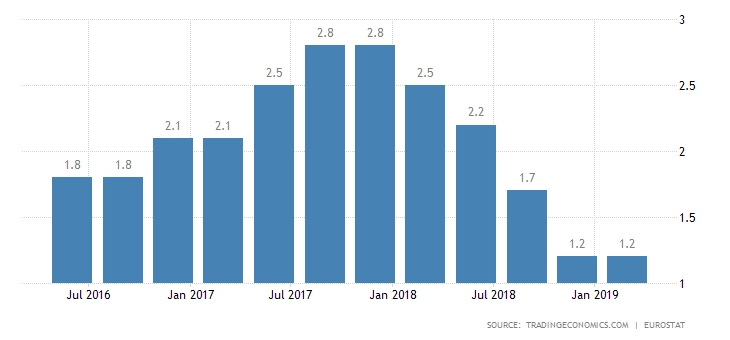

Snížili jsme prognózu inflace a růstu HDP v eurozóně pro rok 2019 na +1,2 %, respektive +1,1 %, aby odrážela nižší ceny ropy a slabší ekonomickou aktivitu v 2Q2019. V druhé polovině roku 2020 ale očekáváme mírné zlepšení domácí poptávky, které by mělo vést k oživení růstu HDP na +1,3 % v roce 2020.

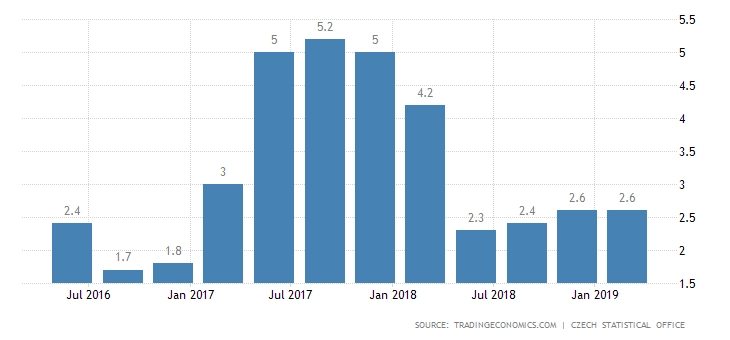

V případě České republiky jsme v červnu ponechali výhled růstu HDP beze změny, ale mírně jsme zvýšily odhad růstu spotřebitelských cen v letošním roce. Rizika zpomalení však přetrvávají a růst napětí ve světovém obchodu by podle našeho alternativního scénáře mohl srazit náš výhled růstu HDP pro rok 2020 na +1,6-1,7 % meziročně (ve srovnání s +2,5 % v základním scénáři), což by mohlo vést ke změně našeho názoru na měnovou politiku ČNB. Nově totiž předpokládáme, že ECB bude v druhé polovině letošního roku dále uvolňovat měnovou politiku skrze snížení sazeb a obnovení nákupů finančních aktiv.

Aktualita pro rok 2026

Aktuality