Úvěrový trh opět vře. Hrozí nová finanční krize, tentokrát pod vlajkou CLO?

Finanční krize z roku 2008 vzešla z úvěrového trhu. Dalo by se proto čekat, že do stejné řeky banky a investoři podruhé nevstoupí. Opak je pravdou.

Banky ve Spojených státech na sebe při poskytování hypoték do roku 2008 braly neúnosnou míru kreditního rizika. Tuto rizikovou expozici se proto snažily zmírňovat, a to mimo jiné tím, že poskytnuté úvěry převáděly prostřednictvím zajištěných úvěrových obligací (CDO - collateralized debt obligation) na jiné subjekty.

Princip byl prostý. CDO jsou deriváty, banky tedy od investorů získaly hotovost a zavázaly se, že jim po určitém čase vyplatí počáteční jistinu a příslušný výnos navázaný na výkonnost podkladových aktiv.

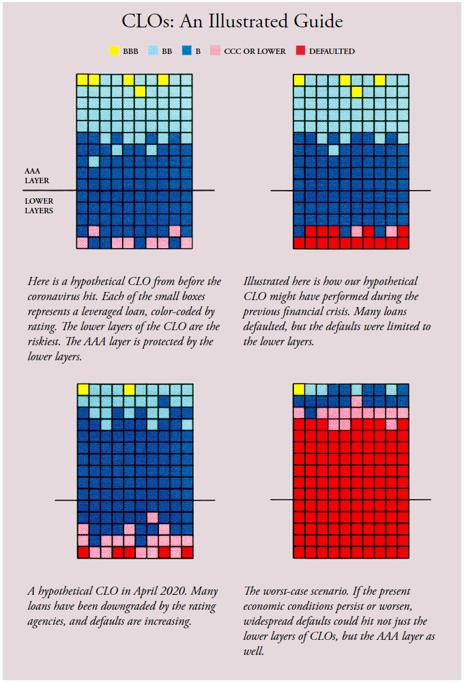

CDO jsou velice zjednodušeně řečeno postaveny na principu skládání podkladových aktiv do vrstev, přičemž platí, že v nižších vrstvách jsou méně kvalitní aktiva. Pokud aktiva v nejspodnější vrstvě selžou, vyšší vrstvy toto selhání pohltí a balík jako celek zůstává funkční. Dojde-li ovšem k selhání příliš velkého množství vrstev, zhroutí se celý balík.

Přesně to se nakonec v zámoří stalo. Hypotéky byly poté vyhodnoceny jako příliš rizikové a CDO vyšly z módy. Netrvalo to ale dlouho a začal narůstat zájem o velmi podobný produkt zvaný CLO (collateralized loan obligation). Princip zůstává de facto stejný, jen namísto hypoték jsou podkladovým aktivem úvěry poskytnuté firmám. A ve velkém množství případů firmám, které z hlediska finančního zdraví rozhodně nepatří k nejsilnějším.

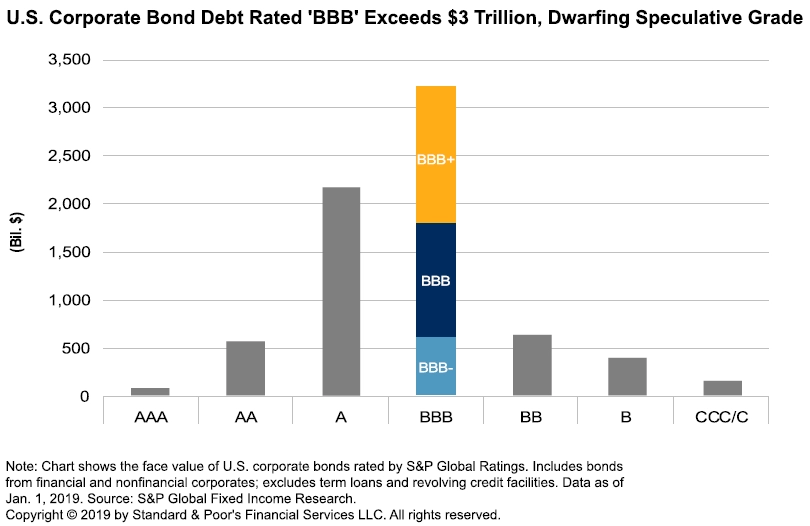

Rizika spojená se zadlužením firem nejsou nic nového. Již dlouho se mluví o tom, že firemní bondy s hodnocením na stupni BBB (posledním v investičním pásmu) v objemu vyšším než tři biliony dolarů jsou sudem střelného prachu. Za potenciálně nebezpečné byly označovány již před nástupem koronavirové krize. S jejím příchodem riziko ještě narostlo, případné revize ratingů firem by totiž mohly spustit dominový efekt a zasáhnout i úvěrový trh.

Předpokládá se, že trh s CLO je nyní větší, než byl před finanční krizí trh s CDO. Banka pro mezinárodní vypořádání odhaduje, že v roce 2018 šlo o 750 miliard dolarů, nyní se někdy hovoří až o bilionu dolarů. A podobně jako kdysi Alan Greenspan banalizoval rizika spojená s CDO, odmítají nyní šéf Fedu Jerome Powell a ministr financí Steven Mnuchin za hrozbu označit CLO.

Finanční sektor není stejný jako jiná odvětví. Pokud se banky a další klíčové finanční instituce dostanou do problémů, znamená to obtíže pro celou ekonomiku. Bez pomoci bank si většina lidí nemůže koupit auto, byt nebo dům, mladí Američané nedokážou financovat svá studia, podniky si nemohou půjčovat na investice.

Stačí drobné zaváhání a z kopce se začne valit sněhová koule. Bylo by přitom naivní si myslet, že by mohlo dojít k odpisu aktiv až za bilion dolarů, aniž by se to jakkoli promítlo do reálné ekonomiky.

Zdroj: The Atlantic

Aktualita pro rok 2026

Aktuality