Burzovní kalendář (10. 8. - 14. 8. 2020)

Akciové trhy za sebou mají vydařený týden, ve kterém mimo jiné benchmark amerického technologického trhu Nasdaq Composite poprvé uzavřel nad 11 000 body. Výsledková sezóna ve Spojených státech se chýlí ke konci, investoři by se tak měli opět více soustředit na ekonomická data.

Ohlédnutí

Akcie v uplynulém týdnu v USA i v Evropě stouply. Americký index Dow vzrostl o 3,80 %, S&P 500 se zvýšil o 2,45 % a Nasdaq Composite přidal 2,47 %. Panevropský index STOXX Europe 600 vzrostl o 2,03 %, britský FTSE 100 přidal 2,28 %, německý DAX se zvýšil o 2,94 % a francouzský CAC 40 posílil o 2,09 %. Akcie na pražské burze za celý týden zpevnily podle indexu PX o 2,8 %.

Komponenty indexu S&P 500 v týdnu do 7. srpna 2020

Z ekonomických dat investoři vyhodnocovali finální červencové indexy nákupních manažerů, tržby maloobchodních prodejců v eurozóně, americkou, německou a čínskou obchodní bilanci, průmyslovou výrobu Německa nebo data z amerického trhu práce. Sada údajů vyšla také v Česku, vedle PMI trh vyhodnocoval bilanci rozpočtu, maloobchodní tržby, průmyslovou výrobu či obchodní bilanci. Pozornost investorů navíc poutala i měnověpolitická zasedání Bank of England a České národní banky.

Britská centrální banka rozhodla o ponechání základní úrokové sazby na 0,1 %. Program skupování aktiv v objemu 745 miliard liber ponechala rovněž beze změny. V nové prognóze banka zlepšila odhad letošního vývoje ekonomiky, zároveň ale upozornila, že hospodářství bude zřejmě ožívat déle.

Také Česká národní banka potvrdila nastavení měnové politiky, její základní sazba tak zůstala na 0,25 %. V nové prognóze ČNB odhadla, že letos tuzemská ekonomika klesne výrazněji a příští rok posílí méně, než dosud čekala.

Investoři stále sledovali rovněž vývoj pandemie covidu-19. Wuchanským koronavirem se ve světě nakazilo již kolem 19,5 milionu lidí, počet úmrtí v souvislosti s ním překročil 727 tisíc a počet uzdravených stoupl na 11,9 milionu. Nejhorší situace je z hlediska počtu nakažených stále v USA, kde evidují pět milionů případů, následují Brazílie (tři miliony) a Indie (2,15 milionu).

Do výsledkové sezóny na Wall Street přispěly například firmy AIG, Walt Disney, Fox, CVS Health, MetLife, CenturyLink, Bristol-Myers-Squibb, ViacomCBS, Mylan, T-Mobile US nebo Booking Holdings a v Evropě mimo jiné Heineken, Société Générale, Accor, Ahold Delhaize, AXA, adidas, NN Group, ING Groep, Crédit Agricole, KBC, UniCredit nebo Siemens.

"Úsměv vyvolaly první výsledky společnosti Nikola, což je vlastně Tesla s auty na vodík, které zatím ale fungují jen v prezentacích. Firma s tržní kapitalizací větší, než má například ČEZ, vykázala nečekaný výnos 36 tisíc dolarů. Později se ukázalo, že celou částku vyplatil firmě její zakladatel za instalaci solárních panelů na svém domě. Vzhledem k tomu, že jeho ranč za 750 milionů korun má střech docela dost, může se Nikola těšit na další zářné výsledky," poznamenal Martin Luňáček z robo-advisory platformy Portu.

Na pražské burze výsledky zveřejnila v pondělí Komerční banka a v pátek O2 Czech Republic. Komerční bance klesl v prvním pololetí čistý zisk meziročně o 38,5 % na 4,44 miliardy korun. Celkové výnosy klesly o 6,7 % na 15,08 miliardy korun. Čísla byla ovlivněna prudkým zhoršením ekonomické situace v souvislosti s pandemií nemoci covid-19, opatřeními státu na zpomalení jejího šíření a v této souvislosti i oslabením spotřebitelské a podnikatelské důvěry, ale také dopady trojího snížení úrokových sazeb České národní banky.

Telekomunikační společnost O2 Czech Republic vykázala za letošní první pololetí provozní výnosy 19,33 miliardy korun, což je o 1,8 % meziročně více. Ve druhém čtvrtletí výnosy kvůli koronaviru stagnovaly. Pandemie měla ve druhém kvartálu negativní vliv na výnosy z roamingu a prodeje telefonů, což způsobilo pokles příjmů mobilního segmentu. Čistý zisk za první pololetí vzrostl o 2,8 % na 2,68 miliardy korun.

Ve Spojených státech bylo živo kolem platformy pro sdílení krátkých videí TikTok. Poté, co se na konci minulého týdne objevily spekulace o jednání amerického podniku Microsoft s majitelem platformy, čínskou firmou ByteDance, o odkoupení aktivit TikToku v USA, v pondělí ByteDance potvrdila, že začala předběžné jednat s technologickou firmou, která by zajistila, aby její aplikace TikTok mohla dál fungovat v USA. Americký prezident Donald Trump následně uvedl, že TikTok v USA zakáže, pokud dohoda o převzetí TikToku nebude sjednána do 15. září. Posléze čínský list China Daily napsal, že Čína nehodlá akceptovat, aby Spojené státy ukradly jakoukoli čínskou technologickou firmu, a je připravena zakročit i ve věci firmy ByteDance a její aplikace TikTok. Trump svůj postoj k TikToku zdůvodňuje obavami, že čínské vlastnictví aplikace představuje riziko pro národní bezpečnost, protože čínská vláda údajně může získávat informace o amerických občanech.

V sobotu americký prezident Donald Trump obešel Kongres a podepsal sérii exekutivních příkazů na pomoc Američanům zasaženým pandemií nemoci covid-19. Opatření se týkají bydlení, podpory v nezaměstnanosti nebo osvobození od některých daní. Příkazy Trump podepsal po tiskové konferenci ve svém soukromém golfovém klubu v Bedminsteru v New Jersey.

Výhled

Také v nadcházejícím týdnu budou investoři pozorně sledovat vývoj pandemie nemoci covid-19. Náladu na trhu budou ale určovat i data z ekonomiky a také výsledková sezóna, jejíž těžiště se z USA již přesunulo do Evropy. Sledovat budou investoři i vývoj kolem další ekonomické podpory ve Spojených státech.

"Makroekonomická data mohou dále podpořit pozitivní náhled investorů na postupné zotavování ekonomik. Celkově se domníváme, že při absenci výraznějších zpráv by trh mohl pozitivně reagovat na makrodata, pokud budou pokračovat v nastolených trendech," napsal analytik Milan Vaníček z J&T Banky.

Hospodářské výsledky v nadcházejícím týdnu představí v USA mimo jiné společnosti ON Semiconductor, PPL, Lyft, Cisco Systems nebo Applied Materials, v Evropě například Raiffeisen Bank International, E.ON, RWE nebo thysesenkrupp a Deutsche Telekom a na pražské burze čísla za druhý kvartál a celé první pololetí představí ČEZ, Avast a Photon Energy.

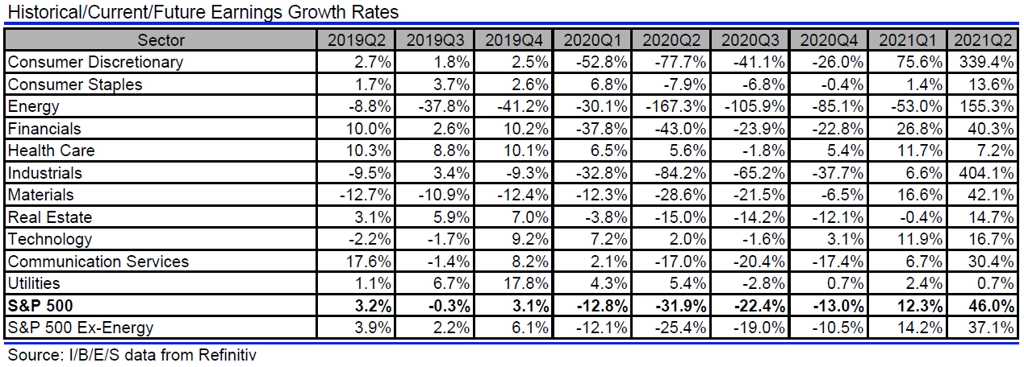

Analytici oslovení agenturou Refinitiv čekají, že firmy z indexu S&P 500 vykážou za druhé čtvrtletí meziroční propad zisků o 31,9 % při poklesu tržeb o 10,5 %. Ještě na začátku roku čekali růst zisků o 7,2 %.

Analytik Bohumil Trampota z Komerční banky očekává, že ČEZ vykáže za druhé čtvrtletí pokles výnosů o 3,7 % na 46,4 miliardy Kč. Trampota čeká pozitivní vliv vývoje cen elektřiny, výrazněji by se ale do čísel měl podle něj promítnout pokles poptávky po elektřině v souvislosti s pandemií covidu-19. Letos by realizační cena elektřiny, za kterou ČEZ prodává, měla být být těsně pod 45 EUR/MWh. To znamená nárůst ve srovnání s cenou za rok 2019 (35 EUR/MWh). ČEZ původní projekce pro celý letošní rok mírně upravil již 12. května spolu se zveřejněním reportu za první čtvrtletí (výhled pro EBITDA na 61-64 miliard Kč z 63-65 miliard Kč a výhled pro očištěný čistý zisk na 19-22 miliard Kč z 21-23 miliard Kč), nyní tak Trampota další úpravu nečeká. Na úrovni provozního zisku EBITDA podle něj ČEZ vykáže 11,3 miliardy Kč a na čistém zisku 1,9 miliardy Kč.

Avast by měl podle analytiků z J&T Banky za první pololetí vykázat 0,9% růst zisku EBITDA na 238,6 milionu USD. Výsledky by měly obsahovat větší poptávku po antivirovém softwaru kvůli rozšíření práce z domova a naopak pokles některých menších zdrojů tržeb, například z reklamy. "Očekáváme, že tržby budou zhruba stagnovat (+0,4 % na 428,4 milionu USD). Organický růst výnosů, který vylučuje efekt ukončení segmentu Jumpshot v lednu a pohybu měnových kurzů, očekáváme na úrovni 4,8 %. Přes faktickou stagnaci tržeb nicméně odhadujeme, že Avast představí poměrně silné fakturace, tj. objednané produkty do budoucna, které ještě účetně nelze zahrnout to aktuálních tržeb. Zde očekáváme organický růst o 9,5 % na 483,3 milionu USD. Ten podle nás naznačí silnější realizované tržby v druhé polovině roku. EBITDA marže by podle nás měla zůstat bez výraznější změny (+0,3 procentního bodu na 55,7 %). Čistému zisku podle nás pomůže výrazné zmenšení ztráty na finanční úrovni díky nižšímu dluhu a nižším úrokům (především zlevnění dolarového financování po poklesu úrokových sazeb v USA letos na jaře). Očekáváme tak růst zisku o 14,4 % na 169,7 milionu USD neboli 0,166 USD na akcii. Odhadujeme, že Avast oznámí mezitímní dividendu za první polovinu roku 0,048 USD (cca 1,06 Kč) na akcii. Celkově čekáme za letošní rok dividendu 0,154 USD (cca 3,39 Kč) na akcii," napsal analytik Pavel Ryska z J&T Banky.

Oproti předchozím týdnům se toho u amerického akciového indexu S&P 500 z technického hlediska mnoho nezměnilo. Denní graf je v býčím nastavení, index je nad klouzavými průměry a blíží se k únorovému rekordu. Úrovně podpory jsou na kulatém čísle 3 300, dále o sto bodů níže, silný a důležitý support je pak na 3 000 a také na (již delší dobu opět rostoucím) 200denním průměru. Na opačné straně se býkům již podařilo uzavřít cenový odskok okolo 3 320 z druhé poloviny února, další rezistence je až na historických maximech okolo 3 390.

Index S&P 500 - technická analýza

Výhled pro jednotlivé dny

V noci na pondělí pošle na trh Čína zprávu o inflaci, dopoledne vyjde v eurozóně index důvěry investorů od společnosti Sentix a odpoledne ve Spojených státech statistika otevřených pracovních pozic (JOLTS). Hospodářské výsledky v Evropě zveřejní Porsche Automobil Holding a ve Spojených státech společnosti ON Semiconducor, PPL či Duke Energy.

Úterní dopoledne bude patřit datům z britského trhu práce a indexům ekonomické nálady ZEW pro Německo a celou eurozónu. Ve Spojených státech odpoledne vyjde zpráva o výrobní inflaci. Výsledkovou mozaiku doplní v Evropě Raiffeisen Bank International, Uniper nebo InterContinental Hotels Group a na pražské burze energetická skupina ČEZ.

Ve středu dopoledne vyjdou v Británii data o HDP, průmyslové výrobě a obchodní bilanci. Zprávu o průmyslové produkci zveřejní také Eurostat. Ve Spojených státech se odpoledne investoři zaměří na inflační statistiku a večer ještě na bilanci federálního rozpočtu. Hospodářské výsledky na trh pošlou v Evropě E.ON, Wienerberger nebo ABN AMRO Bank, na pražské burze Avast a na Wall Street mimo jiné Lyft a Cisco Systems.

V noci na čtvrtek vyjde v Austrálii zpráva o situaci na trhu práce a ráno se investoři v Evropě zaměří na německou inflaci. Odpoledne v USA na trh dorazí indexy dovozních a vývozních cen a pravidelná týdenní zpráva o počtu žádostí o podporu v nezaměstnanosti. Výsledky hospodaření na trh pošlou v Evropě thyssenkrupp, RWE, TUI nebo Deutsche Telekom a ve Spojených státech mimo jiné Briggs & Stratton a Applied Materials.

V pátek nad ránem Čína zveřejní statistiky průmyslové výroby a tržeb maloobchodních prodejců. Dopoledne Eurostat zveřejní zpřesněnou zprávu o vývoji HDP ve druhém čtvrtletí a výsledek obchodní bilance. Ve Spojených státech odpoledne vyjdou statistiky maloobchodních tržeb, průmyslové výroby, využití kapacit a nákladů na práci a předběžný index spotřebitelské důvěry Michiganské univerzity za srpen.

Ekonomický kalendář

Z makroekonomického výhledu Komerční banky:

- V pondělí demokratický kandidát na amerického prezidenta Joe Biden oznámí jméno svého případného viceprezidenta. I nadále bude mít v příštím týdnu pozornost rovněž vývoj ve vztazích mezi USA a Čínou. Donald Trump v minulém týdnu oznámil datum, od kterého nesmí několik čínských softwarových firem působit na území Spojených států. Ekonomický kalendář nabídne ve středu americkou červencovou inflaci, která podle našich odhadů mírně vzrostla v meziměsíčním i meziročním vyjádření, růst jádrové složky ale podle nás naopak mírně zpomalil.

- V eurozóně bude zveřejněna další sada předstihových ukazatelů. Podle nás pondělní Sentix index ukáže stagnaci, a přeruší tak předchozí trend návratu k předkrizovým úrovním. ZEW indexy v Německu a v eurozóně by však měly pokračovat v růstu. Ve středu vyjde statistika průmyslové výroby v eurozóně. Dosavadní informace ukazují na další solidní růst oproti předchozímu měsíci, v meziročním vyjádření by průmysl měl zmírnit pokles na 9,8 %. V závěru týdne bude zveřejněn druhý odhad HDP za druhé čtvrtletí v eurozóně. Ten podle nás potvrdí meziroční pokles o 15 %, zásadní bude ale detailní struktura. Pro třetí čtvrtletí už očekáváme zotavení ekonomiky, a pro celý rok tak prognózujeme pokles o 6,2 %.

- Ve čtvrtek vyjde v ČR zpráva o inflaci za červenec. V minulých měsících česká inflace překvapila oproti očekávání mírně rychlejším růstem. V červenci stále nízké ceny u čerpacích stanic rostly, a tlačily tak inflaci výše. Ceny potravin naopak zřejmě klesly, a působily tak ve směru nižší inflace. Jádrové ceny pravděpodobně pokračovaly v růstu, ovšem nižším tempem. Celkově čekáme meziměsíční stagnaci spotřebitelských cen a zpomalení jejich meziročního růstu na 3 %.

- Týden zakončí záznam z posledního jednání ČNB. Ta rozhodla dále neměnit nastavení úrokových sazeb. Diskuze centrálních bankéřů by ale mohla poodhalit, za jakých podmínek by bylo potřeba dále uvolnit měnové podmínky. V závěru týdne také uvidíme vývoj HDP za druhé čtvrtletí u našich sousedů. V případě Polska i Maďarska trh očekává meziroční pokles zhruba o 10 %.

Aktualita pro rok 2026

Doporučujeme

Aktuality