Jak trh (ne)reaguje na vysokou americkou inflaci

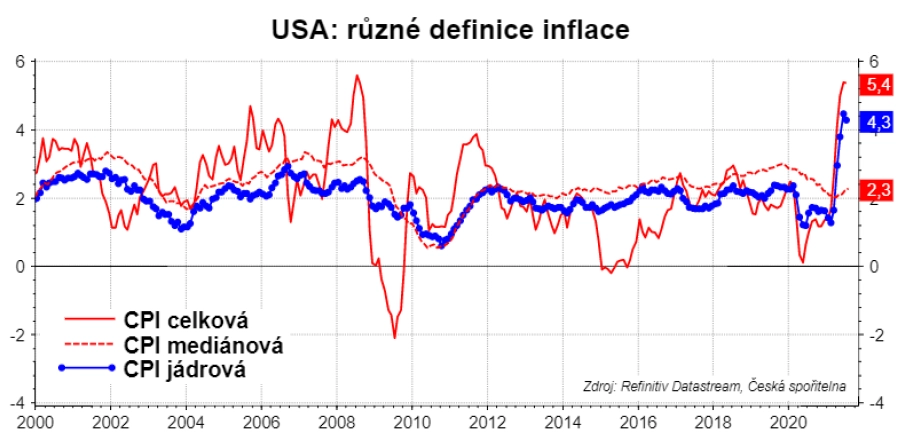

Americká spotřebitelská inflace zůstala v červenci na 5,4 % meziročně. To je opravdu výrazný růst cen, nebo ne?

Pro srovnání, po finanční krizi se startem v roce 2008 byla ve Spojených státech ve stejné době po začátku krize 2% deflace, 5,4% růst spotřebitelských cen lze tedy vnímat jako opravdu výrazný posun.

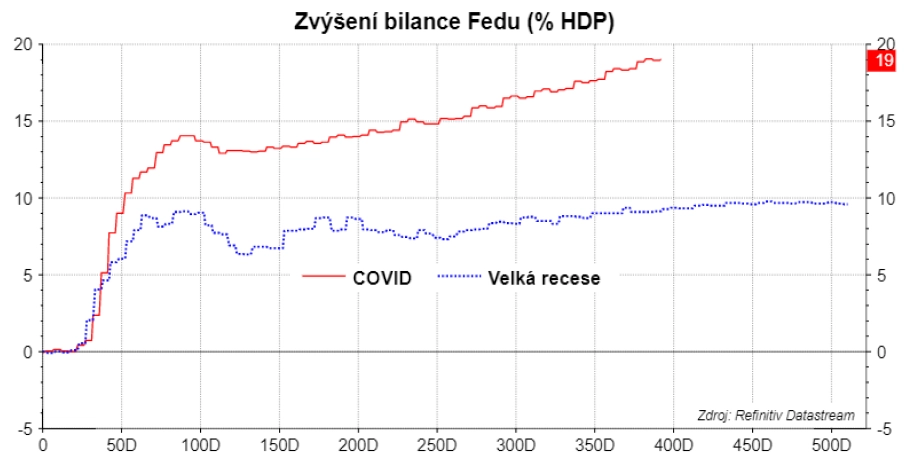

Potvrzuje to naprosto jiný charakter koronavirové krize (šok přišel zvenčí, a tedy krizi říkáme exogenní) oproti té finanční (ta začala zevnitř – banky, nemovitosti –, a tedy ji nazýváme endogenní). Také jsme svědky výrazně odlišné podpory hospodářství ze strany vlády a centrální banky, a to co do velikosti (například téměř dvojnásobné zvýšení bilance centrální banky v poměru k HDP) i struktury (kapitalizace bank vs. přímá podpora spotřeby).

Zajímavé je, že růst spotřebitelských cen táhne jen pár položek. Mediánová inflace je totiž na 2,3 %, a nejde tedy o všeobecný rychlý růst cen.

I proto ve vedení Fedu nadále panuje přesvědčení, že jde o krátkodobé zhoupnutí inflace způsobené především rozklížením odběratelsko-dodavatelských vztahů (například nedostatek čipů, který kvůli nedostatku nových aut zvyšuje ceny ojetin a problémy v mezinárodní dopravě).

A finanční trh s tímto pohledem souzní, pětileté inflační očekávání odvozené z výnosů státních dluhopisů a swapů se drží pod třemi procenty. Podobně vychází i průzkum mezi samotnými americkými domácnostmi.

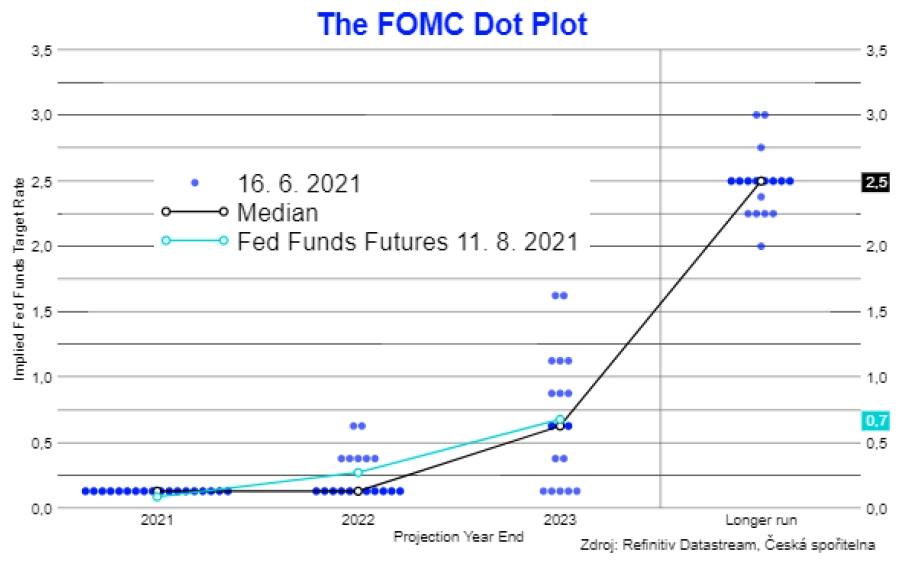

Podle všeho lze tentokrát očekávat rychlejší normalizaci měnové politiky ve srovnání se situací po finanční krizi. Fed již nyní připravuje finanční trh na postupné snižování objemu nákupů finanční aktiv. A sazby Fed hodlá zvyšovat na přelomu let 2022 a 2023.

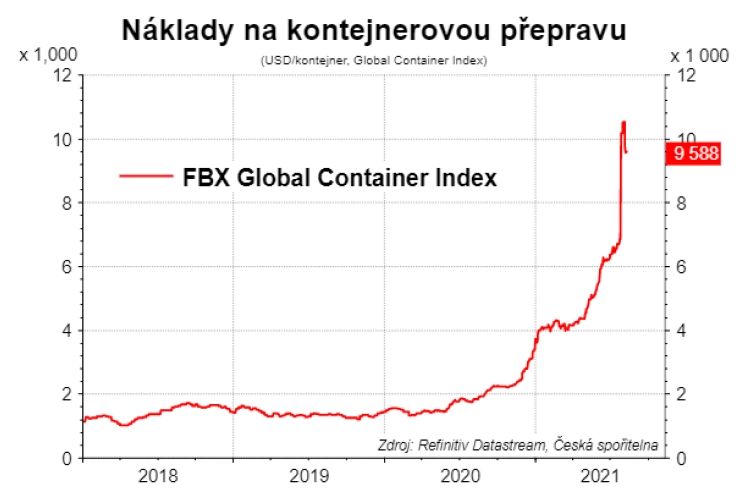

A k inflaci, vlastně rovnou na globální úrovni, na závěr ještě jeden graf. Čína částečně uzavřela třetí nejvýznamnější kontejnerový přístav na světě poté, co se jeden z tamních pracovníků nakazil covidem-19. Mezinárodní obchod tak bude opět o něco více narušen, zpozdí se některé dodávky a ceny za kontejnerovou dopravu zůstanou na brutálně vysokých úrovních.