Proč ECB hned tak nevystrčí hlavu ze zákopů minimálních sazeb?

Píše se o tom prakticky všude – narušení globálních dodavatelských řetězců, odklon od uhelných zdrojů v Evropě nebo masivní "tištění peněz" centrálními bankami, potažmo vládami. To vše má za následek, že jsme se po letech utlumeného růstu cen ocitli v prostředí zvýšené inflace. Řada centrálních bank již přistupuje k někdy i celkem razantnímu zvyšování úrokových sazeb, činí se třeba ČNB nebo její maďarská kolegyně. Jsou ale i takové, které jako kdyby si stále nepřipouštěly vážnost situace. Evropská centrální banka je zářným příkladem.

ECB v čele s Christine Lagardeovou považuje současné inflační tlaky za stále ještě dočasné, způsobené otevřením ekonomik. Jestřábí kroky banky vedly zatím pouze k omezení odkupů aktiv o zhruba 20 miliard eur měsíčně. Už i Mezinárodní měnový fond varuje, že inflace nemusí být přechodná, takže by světové centrální banky měly jednat.

Jak si ECB stojí? A může přehodnotit své chování směrem k agresivnějšímu utahování měnových kohoutků? Nejdříve si zrekapitulujme oficiální data:

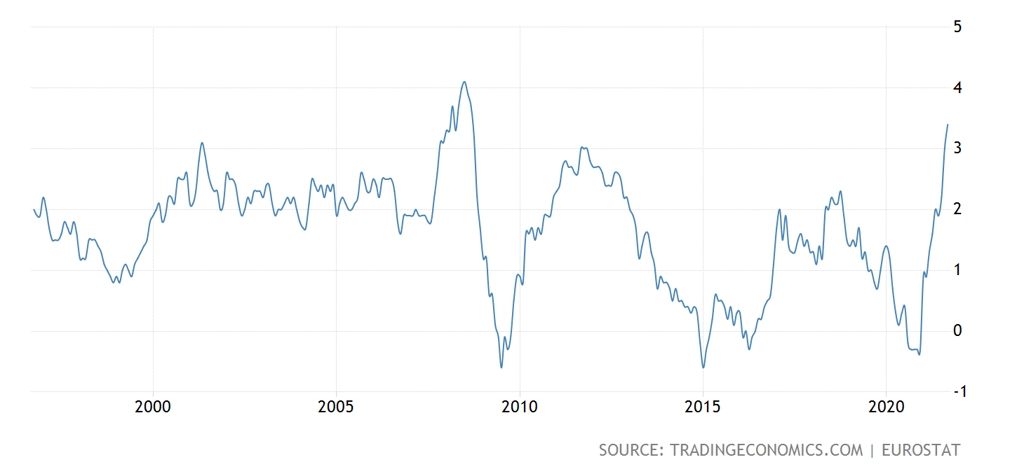

- Spotřebitelská inflace v eurozóně vystoupala v září podle předběžných dat na 3,4 % meziročně, nejvýše od roku 2011. V té době byly sazby ECB na úrovni 1-1,5 %. Poté došlo k recesi předlužených zemí měnové unie, což přimělo ECB k postupnému snížení sazeb až do mírného záporu (od roku 2014).

- Cíl růstu cen banka drží na 2 % a podle jejího posledního (ne úplně aktuálního) výhledu by letos inflace měla dosáhnout 2,2 % a poté se snižovat na 1,7 % v roce 2022 a na 1,5 % v roce 2023.

- V letošním a příštím roce se růst HDP eurozóny má podle banky pohybovat okolo 5 %. Banka ve své prognóze očekává, že zotavení hospodářství po pandemii bude setrvalé, v zásadě nepočítá se žádným nepříznivým překvapením. Podle Lagardeové přitom ekonomika eurobloku nemá to nejhorší za sebou a potřebuje podporu.

Eurozóna - spotřebitelská inflace (meziročně v %)

Co ale může být skutečným zdrojem obav bankéřů z ECB ze zvyšování sazeb a utlumování podpory hospodářství? Banka si před časem vytkla cíle, které nejsou tak docela v souladu s klasickou měnovou teorií. Oznámila totiž, že plánuje svou politiku více orientovat na cíle spojené s ochranou klimatu. Nově zvolená politická reprezentace v Německu přitom bude tuto problematiku spíše akcentovat a třeba výpadek subdodávek v automobilovém průmyslu tlačící na inflaci se (na rozdíl od jiných faktorů) jeví jako dočasný.

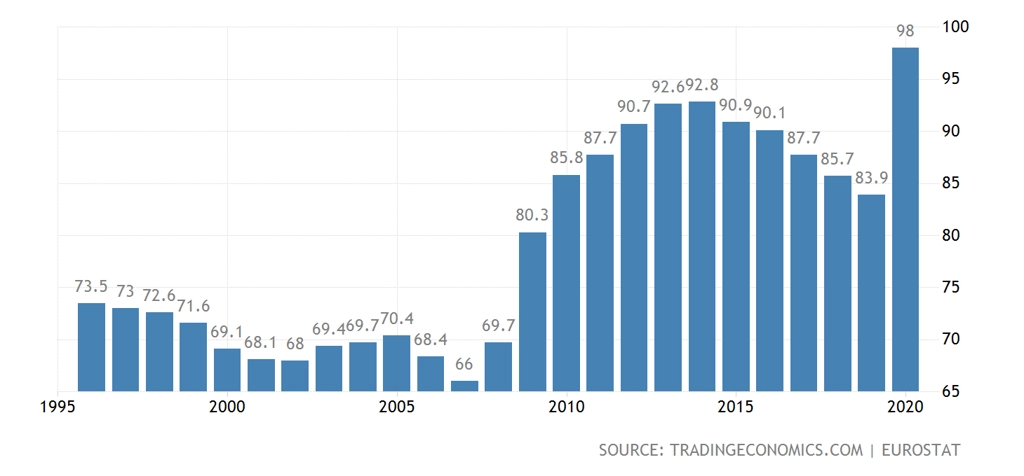

Vedení ECB tak pravděpodobně ani při vyšší inflaci nechce přiškrtit financování podnikům a vládám v situaci, kdy se tyto musejí potýkat s prudkým růstem cen energií způsobeným útlumem tradičních zdrojů. V potaz je potřeba brát také to, že země jižního křídla eurozóny vydávají na obsluhu svých dluhů obrovské částky (například Itálie vydává v současnosti kolem 3,5 % HDP za rok na přefinancování svého dluhu), a jakékoli zdražování (růst sazeb) by tak pro ně mohlo být doslova smrtící. Zažehnout další dluhovou krizi v eurozóně přitom asi nechce nikdo, natož ECB.

Lze tedy očekávat, že v dané situaci se centrální banka eurozóny nepohrne do zpřísňování a bude udržovat měnovou politiku uvolněnou po delší dobu, a to i přes zjevné inflační tlaky vysoko nad cílovou úrovní růstu cen. Menšinové křídlo konzervativních německých bankéřů ve vedení ECB tak zůstane ve svých postojích osamoceno.

Eurozóna - vládní dluh vůči HDP (v %)

Aktualita pro rok 2026

Aktuality