Měkké přistání, nebo náraz do zdi aneb inflační Sofiina volba pro ČNB

Slyšíme to všude – naše úspory jsou v ohrožení, ceny rychle rostou, a to ještě nejsme na vrcholu. Ten se očekává až v prosinci, kdy by podle ekonomů měla meziroční míra inflace atakovat 7% hranici. Kde a kdy se tento zneklidňující vývoj může zastavit? A co s tím vším (u)dělá Česká centrální banka?

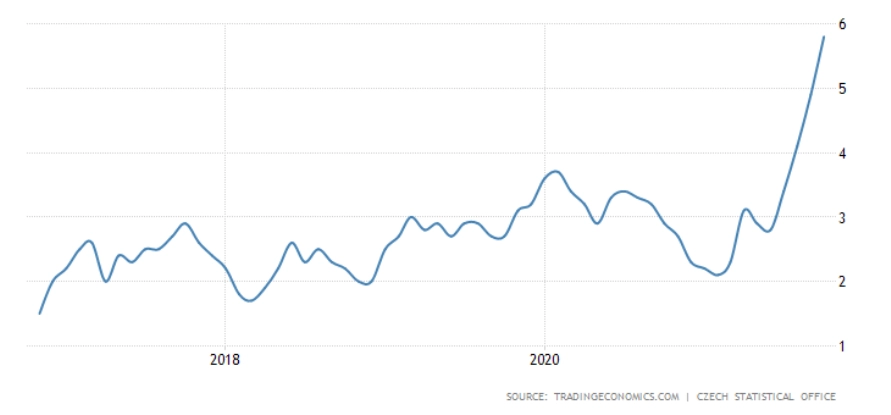

Když se podíváme na data o růstu cenové hladiny v české ekonomice, dostaneme poměrně jasný obrázek. Ceny průmyslových výrobců vzrostly v říjnu nejvíce od roku 1992 (meziroční růst o 11,6 %) a spotřebitelské ceny jsou o 5,8 % vyšší než před rokem. Roste tak riziko, že se inflační očekávání napevno zakotví v rozhodování podnikatelů a spotřebitelů, a tak budeme svědky trvale prudší inflace.

ČR - meziroční vývoj spotřebitelských cen v %

Tu by bylo možné krotit daleko komplikovaněji a náš potenciální vstup do evropské měnové unie by pak byl také složitější. Význam současného dění potvrzují i další údaje, velice patrná je například snaha ukládat peníze kamkoli, kde nabídnou alespoň nějaký výnos. Ceny pozemků například meziročně rostou o 20 %.

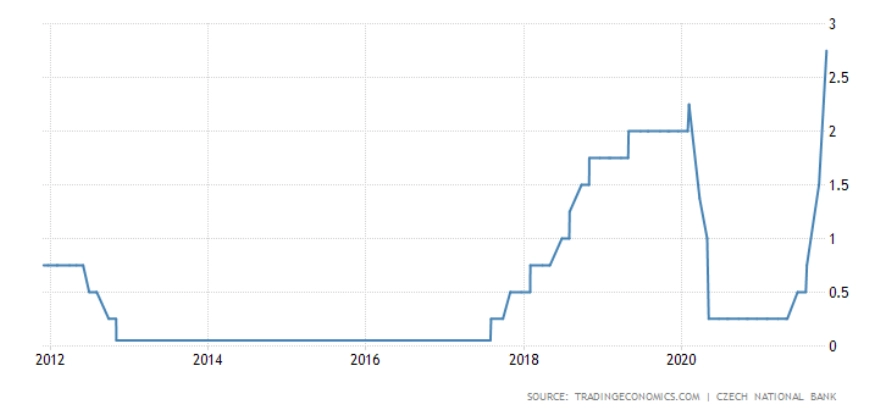

Česká národní banka se jako tradiční konzervativní instituce již několik měsíců snaží ekonomiku a inflaci brzdit a vyslat trhu signál, že nehodlá – na rozdíl o ECB – čekat, až současné inflační tlaky odezní. Již od poloviny letošního roku se snaží zrychlující inflaci krotit zpřísňováním měnové politiky. Začala v červnu symbolickým zvýšením o 25 bazických bodů, pak přidala 75 bodů a naposledy již byla mimořádně agresivní, když sazby vzrostly o 125 bazických bodů. Tak rychlé zvedání sazeb pamatujeme naposledy z 90. let.

ČNB - základní úroková sazba v %

Česká měnová autorita se tedy snaží dodržet svůj mandát (péče o cenovou stabilitu) za každou cenu a dosáhnout v dohledné době sražení inflace blíže k stanovenému 2% cíli.

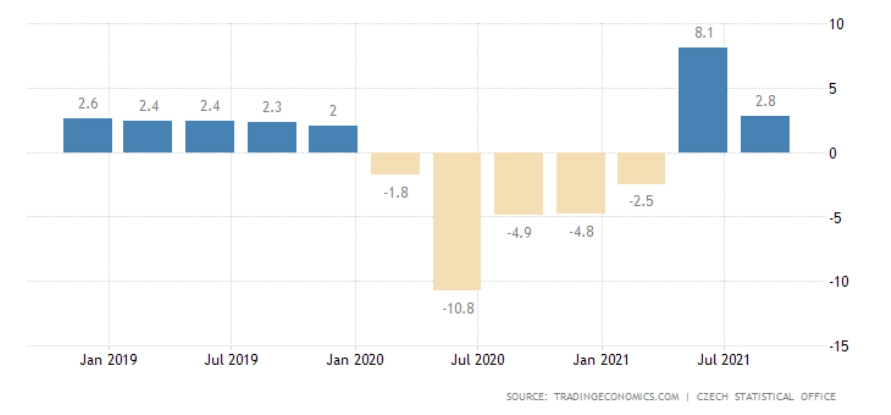

Co jí aktuálně stojí nejvíce v cestě? Trh podle úrokových swapů počítá se sazbami okolo 3,75 % v 1Q2022, ale tyto predikce nemusejí dostatečně odrážet současnou vlnu epidemie covidu-19. Zatím politici nehovoří o plošném uzavření ekonomiky, ale již zákaz vstupu neočkovaných lidí v rámci sektoru služeb způsobuje těžké rány řadě podnikatelských odvětví (gastronomie, zábavní služby, fitness, kultura a další). Sice budou opět částečně kompenzovány vládními programy, ale i tak lze očekávat, že tato část ekonomiky přispěje do konce roku k růstu HDP (výrazně) negativně.

Můžeme se tak dostat do zvláštní situace, kdy krocení inflace, které je při ČNB na prvním místě, a zhoršení epidemické situace společně s opatřeními zavedenými proti šíření nákazy povedou k poměrně tvrdému ekonomickému přistání České republiky. Pro ČNB by tak vyvstávala Sofiina volba – krotit inflaci za cenu recese ekonomiky, nebo výrazně zpomalit ve zpřísňování politiky za cenu vyšší inflace a ukotvení růstu cenové hladiny v očekáváních spotřebitelů? Z vyjádření některých představitelů ČNB (Nidetzký, Holub) se zdá, že banka bude preferovat spíše první variantu.

ČR - meziroční vývoj HDP v %

Aktualita pro rok 2026

Aktuality