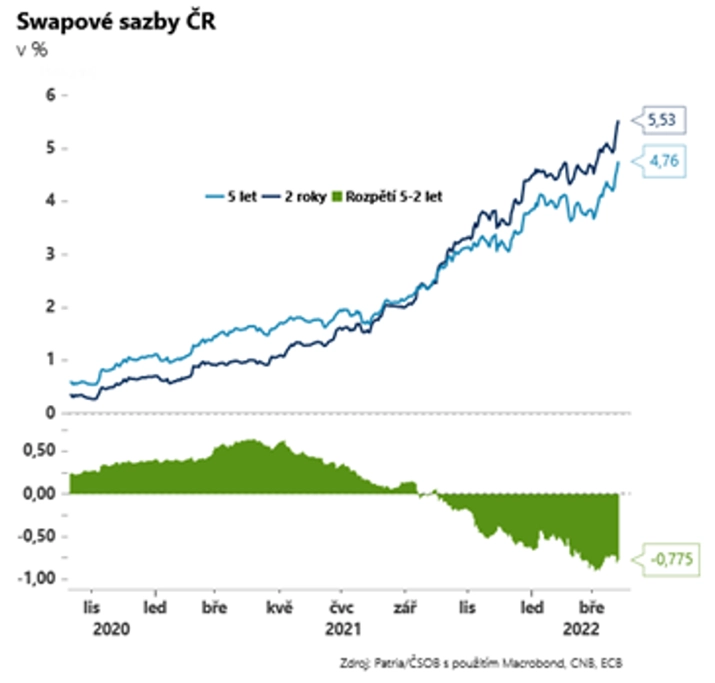

Proč čekáme od ČNB v březnu zvýšení sazeb (minimálně) o 50 bazických bodů?

Začíná týden, ve kterém bude vedle vývoje ruské invaze na Ukrajině důležité sledovat také makrodata a některé události. V Česku přitom bude hrát prim zasedání České národní banky. Bankovní rada může tentokrát o něco složitěji hledat shodu na dalších opatřeních v rámci snahy srazit níže inflaci.

V Evropě bude tento týden klíčový první odhad březnové inflace, ve kterém by měl být již propsán další výrazný nárůst cen pohonných hmot i potraviny. V USA budou sledovaná březnová data z trhu práce. Jejich vyznění pomůže trhům rozhodnout se, zda si Fed může v boji proti inflaci v nejbližších měsících dovolit agresivnější zvedání sazeb.

Pokud jde o Českou republiku, po posledních komentářích z ČNB jsme aktualizovali svůj měnověpolitický výhled. Členové bankovní rady se sice (podobně jako my) obávají jak vyšší inflace, tak výrazně slabšího růstu, zdá se však, že značná část bankovní rady nadále upřednostňuje "boj proti inflaci".

Proto nově odhadujeme, že ČNB může v březnu zvýšit sazby minimálně o 50 bazických bodů a v květnu si nechat otevřené dveře pro další výraznější růst úroků. Zároveň však věříme, že ještě v prvním pololetí (květen nebo červen) by se měla centrální banka dostat se sazbami na vrchol.

Proč? Zaprvé proto, že dramaticky vyšší inflace se odrazí ve výrazném propadu reálné mzdy. V důsledku toho bychom mohli vidět během jara první známky ochlazení na trhu práce (nižší počet volných pracovních míst). Tyto indicie ohledně polevujícího napětí na trhu práce by ČNB mohla mít před červnovým zasedáním.

A zadruhé věříme, že se shoda na dalším tvrdém postupu vůči inflaci bude v bankovní radě hledat stále složitěji. Zatímco před ruskou invazí na Ukrajinu byla v bankovní radě jasná jestřábí většina (5 ku 2), nyní to vypadá jen na tři jasnější jestřáby upřednostňující boj proti inflaci (Tomáš Holub, Marek Mora, Vojtěch Benda). Zejména postoj guvernéra Jiřího Rusnoka je podle posledních výroků méně jasný a zdá se, že má nemalé obavy z přirozené destrukce poptávky a výrazně slabšího výkonu hospodářství. Právě síla konsenzu bude vedle míry příštího posunu sazeb tím, co budou investoři ve čtvrtek sledovat nejvíce.

Aktualita pro rok 2026

Aktuality