Podzimní vyhlídky pro českou ekonomiku: Inflace na 20 % a recese navrch

Česká republika se potýká s vysokou inflací a zpomalováním ekonomiky. A to nejhorší nejspíše teprve přijde.

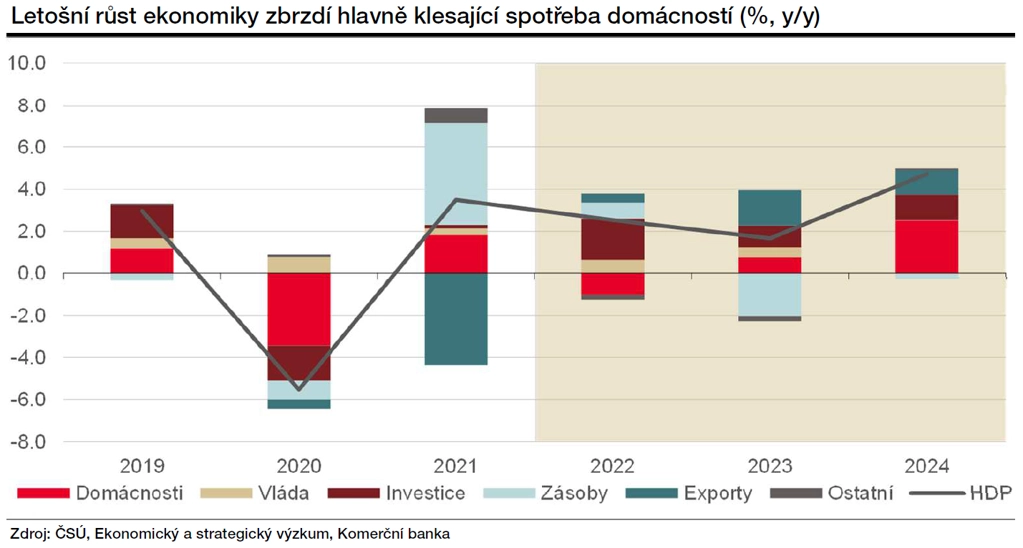

České hospodářství má za sebou první polovinu roku. A ve světle toho, co vše se událo, to vůbec nedopadlo špatně. Naše aktualizovaná makroekonomická prognóza ukazuje, že i během druhého čtvrtletí česká ekonomika reálně rostla, a to hlavně zásluhou průmyslu. Díky tomu se dařilo vývozům a slušná zřejmě byla také investiční aktivita. Očekávaný růst reálného HDP jsme pro letošní rok díky silnému začátku roku revidovali výše – ještě před čtvrt rokem jsme čekali růst o 1,8 %, nyní to vypadá na +2,5 %.

To ale neznamená, že nás (hlavně) šok způsobený vysokými cenami energetických komodit a plynová krize nedoženou. Druhé pololetí bude podle nás ve znamení mírné, ale přece recese. V obou jeho kvartálech předpokládáme mezičtvrtletní pokles ekonomiky jako celku. A slabší růst pak čekáme v příštím roce, když jsme snížili odhady expanze HDP na +1,7 % z dříve vyhlížených 2,8 %.

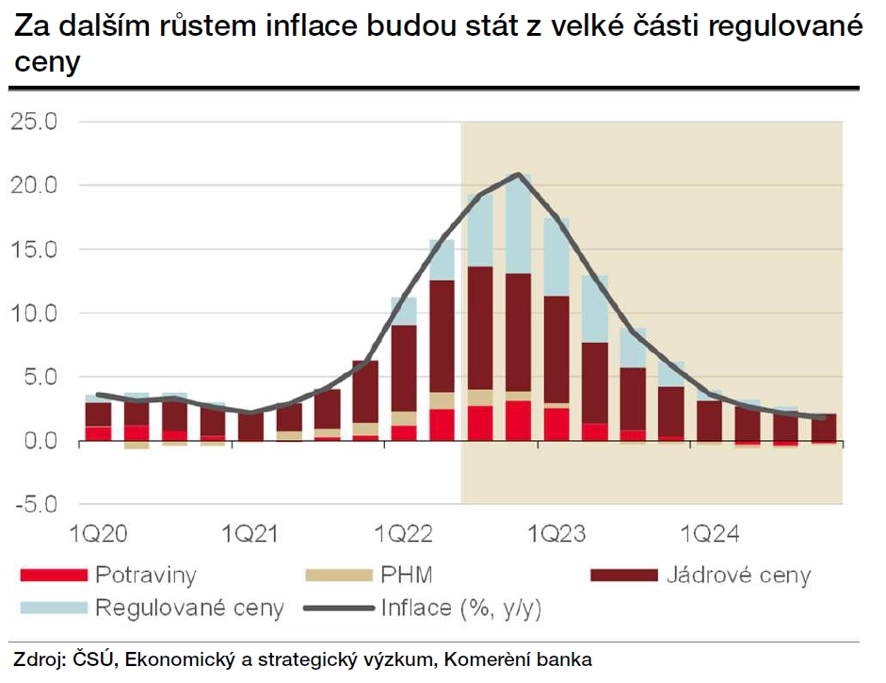

Vysokou inflaci (a tedy snížení kupní síly peněz) odnesou primárně domácnosti. Pandemické úspory se ztenčují a spotřebitelé omezují výdaje. Tento trend pozorujeme již od posledního čtvrtletí roku 2021. A výhled vývoje inflace jsme bohužel pro letošní i příští rok museli revidovat výše. Ve druhé polovině roku se bude meziroční růst spotřebitelských cen pohybovat okolo 20 %, a letošní průměrná míra inflace tak dosáhne 16,8 % (před čtvrt rokem jsme předpokládali jen 12,6 %). Pro příští rok jsme inflační výhled zvedli ze 7,2 % na 11,2 %.

O reálném plnění 2% inflačního cíle ČNB pak lze uvažovat až ve druhé polovině roku 2024. Náš inflační výhled je tedy konzistentní s dalším, byť pouze mírným (o půl procentního bodu) zvýšením úrokových sazeb ze strany centrální banky. Nový guvernér a další (staro)noví členové bankovní rady jsou nicméně ohledně dalšího zpřísňování měnové politiky zdrženliví. Proto předpokládáme, že během třetího čtvrtletí úrokové sazby v Česku zvýšeny nebudou. Budou ovšem muset být zvednuty během závěrečného čtvrtletí s tím, jak se ukáže být politicky neprůchodná (jakkoli žádoucí) konsolidace veřejných financí.

A proinflačně vyznívá nakonec i naše robustní prognóza mzdového vývoje pro příští rok. Vyhlížíme v průměru dvouciferný procentuální růst nominálních mezd. Rok 2023 již ale bude o něčem jiném, protože úrokové sazby budou klesat.

Zdroj: E15

Aktualita pro rok 2026

Aktuality