Jak ČNB dále sype na hromádku "nevíme"

Česká národní banka v listopadu se sazbami nehýbala, v její prognóze a komentářích je ale řada momentů, které stojí za povšimnutí.

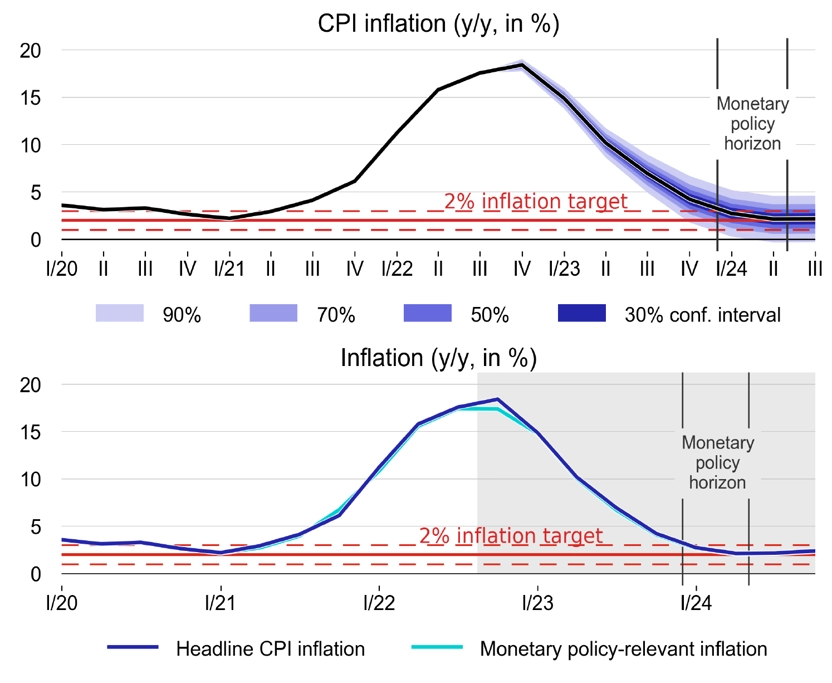

Česká národní banka v listopadu opět změnila takzvaný horizont měnové politiky, tedy horizont, ve kterém se snaží dostat inflaci na cílovou úroveň. Dvě zasedání bankovní rady zpět to bylo 12-18 měsíců, minule 18-24 měsíců. Mejdan s kvedláním ani tento měsíc neskončil, nyní je horizont 15-21 měsíců. Co bude příště - 13,5 měsíce, dvě odpoledne až nekonečno? Nebo ještě dále? Nebo to znamená, že příště se horizont posune opět o tři měsíce blíže, tedy na 12-18 měsíců? Nevíme.

Každopádně víme, co by ČNB dělala, kdyby na 12-18 měsíců hleděla již nyní. Podle své vlastní simulace by neměla zvyšovat sazby nad 8 %, jak jí to naznačuje současný základní scénář (s horizontem 15-21 měsíců), ale na 10 %. A kdyby hleděla na horizont 18-24 měsíců, sazby by měly zůstat stabilní.

Prognóza vývoje inflace (listopad 2022), zdroj: ČNB

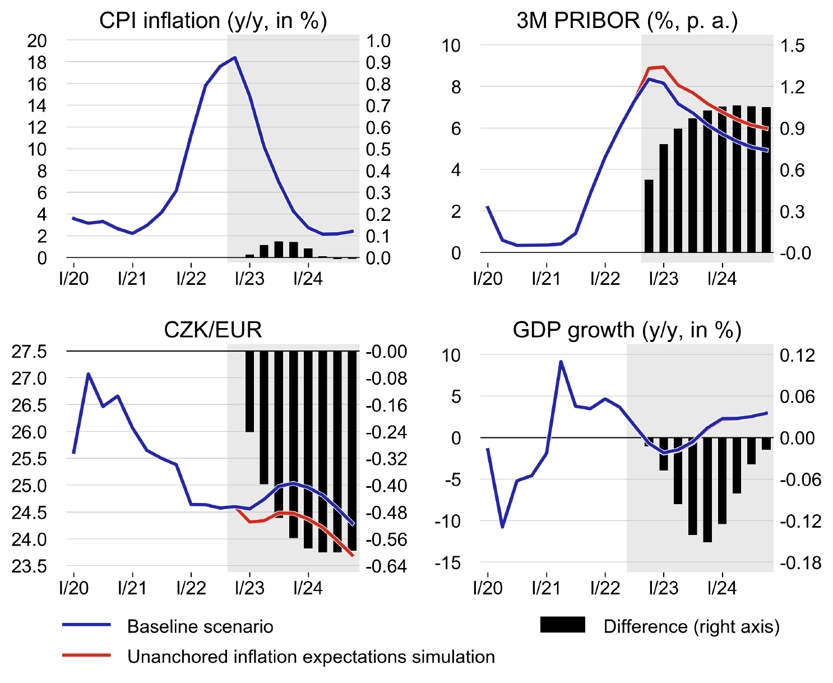

Zajímavé jsou rozdíly v simulacích. Sazby na 10 % by posílily korunu a mírně snížily inflaci. Do cílového pásma (1-3 %) by se pak inflace vrátila o nějaké to čtvrtletí dříve, ale nebyla by to žádná výrazná změna. Z grafu se navíc zdá, že by sazby vyšší o 2 procentní body neměly téměř žádný dopad na ekonomiku, maximálně pár desetinek procenta růstu HDP.

Prognóza vývoje CPI, 3M PRIBOR, EUR/CZK a HDP (listopad 2022), zdroj: ČNB

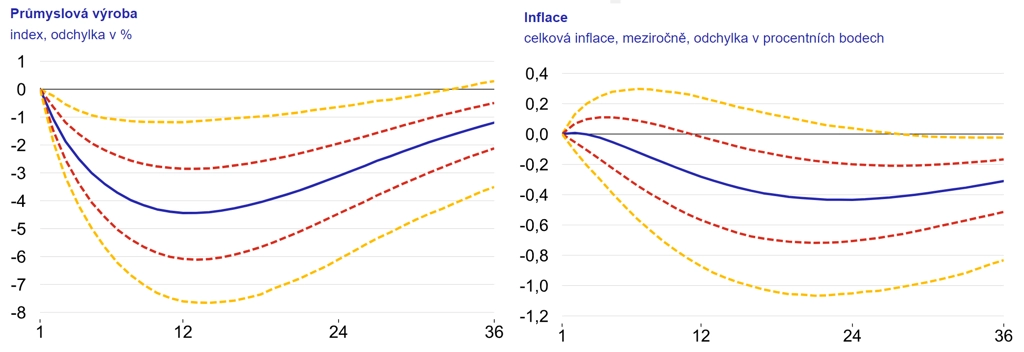

Přitom ještě loni ČNB při popisu transmisního mechanismu měnové politiky pracovala s citlivostí ekonomiky na zvýšení sazeb o jeden procentní bod tak, že by došlo ke snížení míry inflace o 0,4 procentního bodu do dvou let, ale především ke snížení průmyslové výroby o více než 4 % do jednoho roku. I když vezmeme v potaz dovozní náročnost průmyslu a jeho podíl na ekonomice a budeme bláhově předpokládat, že se zvýšení sazeb nedotkne ostatních sektorů, tak pokud ČNB nepřehodnotila svůj pohled na to, jak úrokové sazby ovlivňují ekonomiku, tak bychom měli na prvním grafu simulací vidět výrazně větší dopad na HDP. Ale nevíme, zda ČNB přehodnotila svůj pohled na tuto věc.

Transmisní mechanismus (průmysl, inflace; listopad 2021), zdroj: ČNB

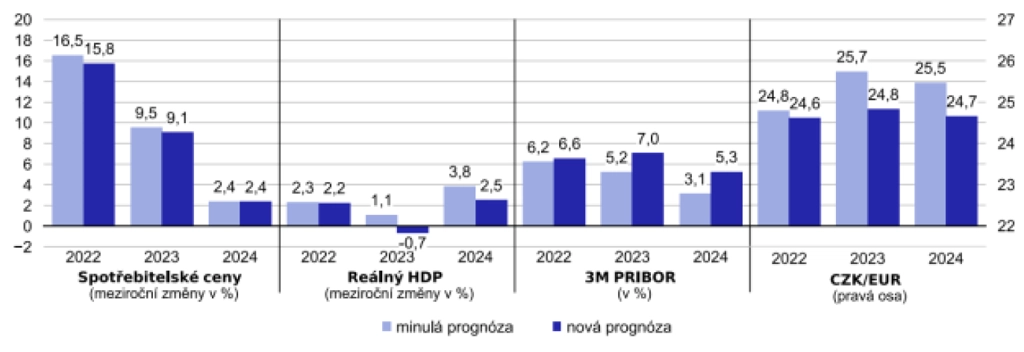

Dále ČNB již neočekává oslabení české koruny. Což je minimálně z hlediska komunikace správně, protože intervence proti oslabení koruny a výhled oslabení koruny nebyly úplně šťastnou kombinací. Je ale zajímavé, že prognóza banky pracuje s vyšším očekáváním úrovně sazeb ECB (o 1,6 procentního bodu) a implikované české sazby o 1,8 procentního bodu. Takže změna úrokového diferenciálu nemůže vysvětlit posun koruny na úroveň o 3,5 % silnější. Z logiky věci vyplývá, že když bankovní rada ponechá sazby stabilní, tak by koruna měla být vůči euru slabší. Podle simulace banky by měla oslabit nad 25 EUR/CZK. Ovšem slabit nemusí, protože tu jsou intervence. Ale pozor, ty mají být v zájmu nižší volatility. Přitom toto oslabení koruny by bylo v souladu s fundamenty, a tak by mu ČNB neměla bránit. Neměla, ale brání, jak vidíme v posledních měsících. Proč? Další otázka, na kterou neumíme odpovědět.

Prognóza vývoje CPI, 3M PRIBOR, EUR/CZK a HDP (srpen vs. listopad 2022), zdroj: ČNB

Bankovní rada vnáší do celé věci spoustu "nevíme", jen aby sazby zůstaly na stabilní. Ale musím připustit, že kdybych viděl uvedené simulace, také bych si kladl otázku, zda vůbec má cenu zvyšovat sazby, když mezi 7 % a 10 % je ve výsledku tak malý rozdíl. Jinými slovy, obměněná bankovní rada nedostala na stůl pádný argument pro další zvednutí úroků. Vliv modelů, prognózy a simulací na rozhodování bankovní rady je ale každopádně nyní výrazně menší než v minulosti. A taková nekonzistence nemůže dlouhodobě pokračovat.

My čekáme, že sazby zůstanou nějakou dobu stabilní a jejich první snížení přijde ve druhé polovině roku 2023. Posun sazeb níže může být uspíšen rychlejším poklesem poptávkových tlaků (a ty již klesají rychle), riziky ve směru růstu sazeb jsou pak tlak na oslabení koruny a případný rychlejší růst mezd.

Aktualita pro rok 2026

Aktuality