Česká inflace v roce 2024: Kdo bude mít pravdu?

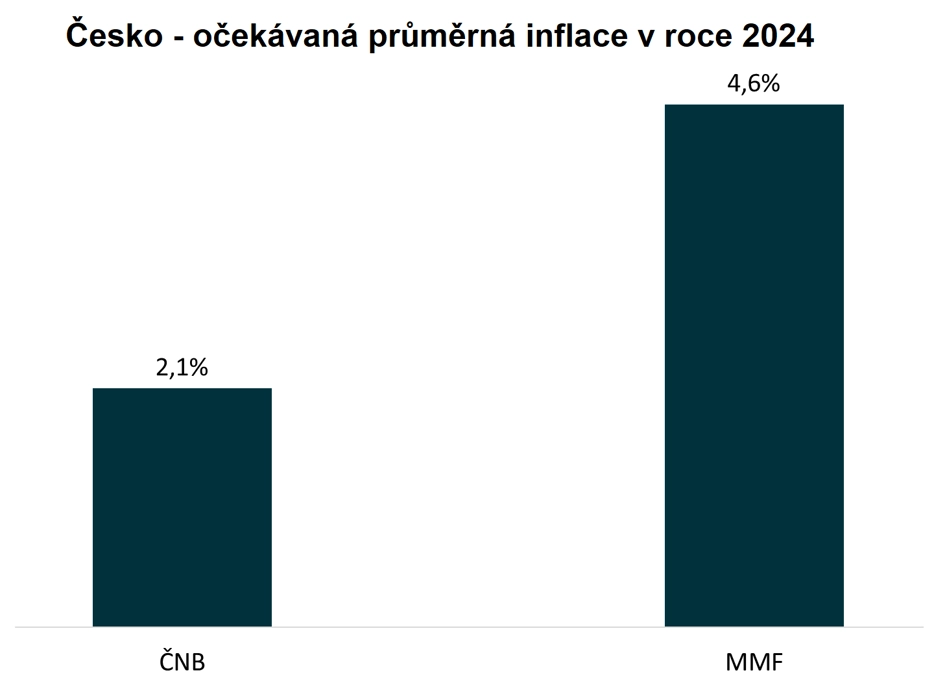

Aktuální prognóza České národní banky je taková, že se spotřebitelská inflace v průběhu roku 2024 již bude v průměru pohybovat okolo 2% cíle centrální banky. Konkrétně ČNB očekává, že průměrná míra inflace za celý rok 2024 dosáhne 2,1 %. Mezinárodní měnový fond ale tak optimistický není, ve své poslední prognóze totiž vyhlíží podstatně vyšší průměrnou míru inflace v roce 2024, a to 4,6 %.

Domnívám se, že blíže skutečné české inflační realitě roku 2024 bude nakonec prognóza Mezinárodního měnového fondu. Proč? Protože fundamentální inflační tlaky jsou v české ekonomice nadále silné.

Vnímám přitom dva klíčové proinflační faktory. Zaprvé je to stále velice silně zvýšený schodek vládního rozpočtu, který kumulativně od začátku letošního roku do konce září činil 181 miliard korun. Druhým (a úzce souvisejícím) proinflačním faktorem je stále poměrně robustní růst české peněžní zásoby, jehož meziroční tempo na konci září dosáhlo 8 %. I proto považuji případnou diskuzi o začátku snižování úrokových sazeb ČNB za velice předčasnou.

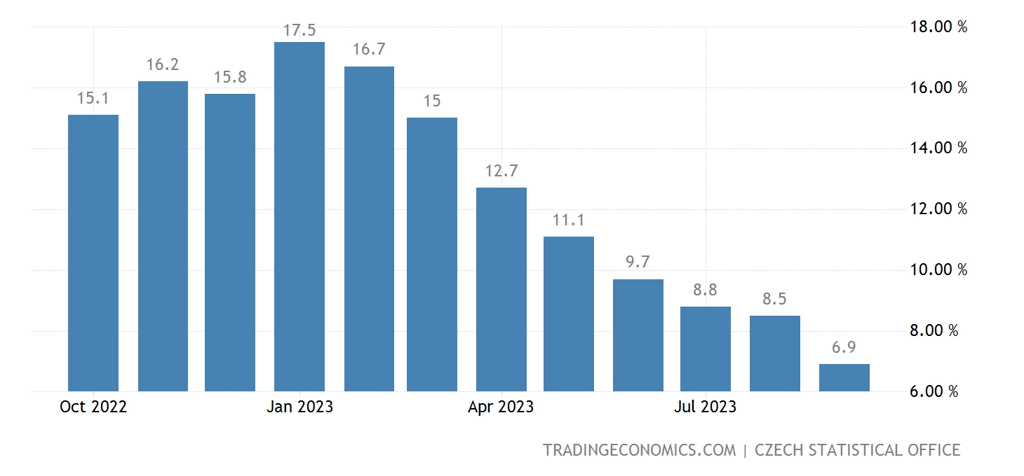

Myslím si zároveň, že by základní úroková sazba centrální banky měla být trendově v reálném inflačně očištěném vyjádření kladná na úrovni minimálně 2 %. Pokud vezmeme v úvahu, že zářijová inflace v české ekonomice dosáhla 6,9 %, pak by měla být repo sazba ČNB minimálně 9 %.

Platí totiž, že pokud jsou sazby centrálních bank v reálném inflačně očištěném vyjádření delší dobu hluboko v minusu, v ekonomice začínají mít tendenci bujet různé fundamentální strukturální nerovnováhy, jako je špatná alokace vzácných ekonomických zdrojů či příliš intenzivní používání dluhového kapitálu. V Česku jsme to v posledních letech mohli intenzivně pozorovat v případě realitních developerů, kteří se v pandemickém období rekordně nízkých úrokových sazeb až příliš začali spoléhat na dluhový kapitál s tím, že mnohdy na financování svých projektů nepoužívali ani 10 % vlastních zdrojů. Prudký růst úrokových sazeb z posledních dvou let pro tyto subjekty představoval studenou sprchu a mnoho z těchto subjektů se dostalo do finančních problémů.

Domnívám se, že by se z tohoto vývoje měla Česká národní banka poučit a napříště by měla dlouhodobě udržovat reálnou inflačně očištěnou základní úrokovou sazbu v kladném teritoriu.

Aktualita pro rok 2026

Aktuality