Konec blbé ekonomické nálady

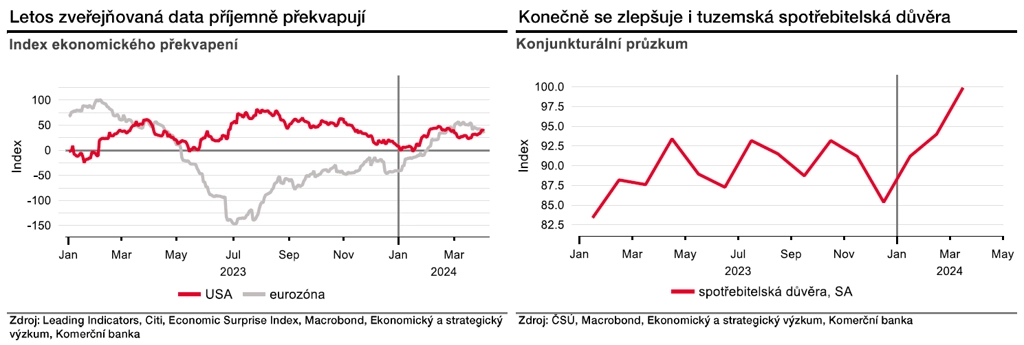

Letos zveřejňovaná ekonomická data příjemně překvapují, a to na obou stranách Atlantského oceánu. Ukazují to pozitivní hodnoty indexu ekonomických překvapení. Zveřejňovaná makrodata zhusta končí ve srovnání s průměrným tržním očekáváním lépe. To ale nic nemění na dlouhodobé tendenci k rozevírání růstových nůžek ve prospěch americké ekonomiky ve srovnání s tou evropskou.

Předstihové indikátory z Evropy i zámoří potvrzují obrázek opatrně se zlepšující ekonomické aktivity. Americký index ISM ve zpracovatelském sektoru se v březnu překvapivě přehoupl do pásma expanze, a to poprvé za poslední rok a půl. Evropští průmyslníci čelící vyšším cenám energetických vstupů i geografické blízkosti válečného konfliktu na Ukrajině jsou na tom mnohem hůře, čímž trpí zejména průmyslové země, jako je Německo. V Evropě aktivita průmyslníků nadále prudce klesá.

Ovšem země s vyšším podílem služeb, jako je třeba Španělsko, jsou na tom výrazně lépe. Právě sektor služeb je v současnosti tahounem evropské ekonomiky.

A na lepší časy se blýská i v Česku. Po revizi národních účtů za rok 2023 to nakonec nevypadá tak špatně, jak původní data ukazovala. V závěru loňského roku již byl patrný solidní mezičtvrtletní růst, když reálný HDP narostl o 0,4 %.

Konjunkturální průzkum za březen ukázal výraznější zlepšení nálady tuzemských domácností. Ukazatel spotřebitelské důvěry se totiž dostal na nejvyšší hodnotu od října 2021 a postupný růst vykázal ve všech třech měsících letošního roku. Z odpovědí respondentů je zřejmé, že k lepší náladě domácností jednoznačně pomohl návrat inflace k cíli centrální banky. S tím související růst reálných mezd se pozitivně začíná projevovat ve spotřebě domácností.

To by koneckonců měla potvrdit i data o vývoji maloobchodních tržeb za únor. Ta vyjdou v pátek 5. dubna. Předpokládáme, že se opět dočkáme jejich reálného meziměsíčního vzestupu, již pátého v řadě. Dlouhé období blbé nálady tak můžeme pomalu, ale jistě uzavřít.

Aktuality