Nedořešený problém inflace. Trumpovskou Ameriku může potkat další vlna růstu cen

Inflace v USA možná opět nabírá na síle. Cenové tlaky v posledních měsících opět mírně narůstají, což by mohlo ovlivnit další vývoj měnové politiky Fedu. Amerika tak v předvečer výměny administrativy může stát na prahu nové inflační vlny, která by připomněla výrazné inflační cykly ze 70. a 80. let 20. století.

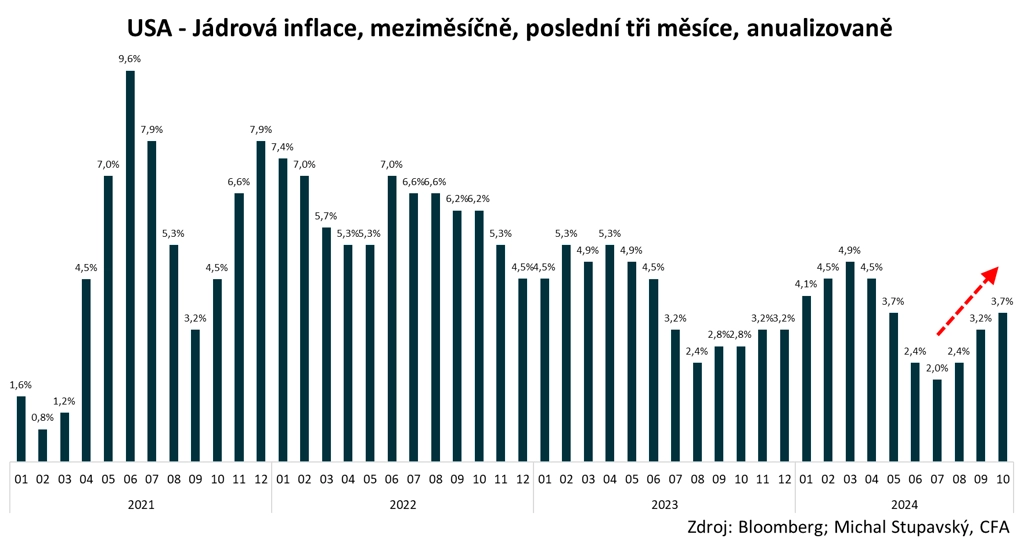

V říjnu vzrostly jádrové spotřebitelské ceny v USA meziměsíčně o 0,3 %. Byl to již třetí měsíc se shodnou dynamikou vývoje cen, anualizovaně tak míra jádrové inflace dosahuje 3,7 %. To je ve srovnání s 2% cílem americké centrální banky poměrně dost. Domnívám se proto, že inflační požár z posledních let ještě nemusí být uhašen. Z tohoto důvodů by na prosincovém zasedání FOMC mohly zůstat sazby beze změny, ačkoli analytici tuto možnost donedávna téměř nepřipouštěli.

Připomínám, že v předchozích obdobích silně zvýšené inflace měly cenové tlaky jasnou tendenci přicházet ve vlnách, a to vždy s vyšším vrcholem míry inflace, než byl ten poslední. Jedná se o roky 1970, 1974 a 1980.

Zároveň se domnívám, že v době od pandemie covidu-19 přešla světová ekonomika do režimu zvýšené makroekonomické volatility. Nyní tak mohou veličiny jako HDP, inflace, úrokové sazby či měnové kurzy být podstatně rozkolísanější než v dekádě před pandemií, kdy byla makroekonomická volatilita do značné míry uměle utlumena extrémně uvolněnou měnovou politikou centrálních bank (minimální sazby, kvantitativní uvolňování).

Vůbec bychom se tak nedivil, kdyby americká míra inflace dále trendově narůstala. V příštím roce by mě nepřekvapila meziroční míra růstu spotřebitelských cen v USA na úrovni okolo 4 %. Slibovaná politika Donalda Trumpa (vyšší cla, menší regulace) tuto tezi podporuje.

Doporučujeme

Aktuality