Čínská ekonomika v roce 2025: Odveta, nebo deeskalace?

Čína má letos před sebou dvě náročné výzvy. Tou první je návrat Donalda Trumpa do Bílého domu, který znamená hrozbu velkých amerických dovozních cel. Navrhované 60% clo na dovoz z Číny může odstartovat novou obchodní válku. Druhou hrozbou je fakt, že se čínská ekonomika i bez vnějších tlaků potýká se zpomalením, pro něž jsou typické nízká důvěra spotřebitelů, pošramocený realitní sektor a nástup problémů se zadlužením. Jak Peking zareaguje?

Obecně vzato má Čína dvě možnosti – oplatit Američanům stejnou mincí, nebo se snažit napětí deeskalovat. Každá z těchto cest bude mít jiné dopady na akcie, na čínský jüan, ale i na americký dolar. Neoblomný postoj může přinést krátkodobou úlevu, ale zhoršit ekonomické problémy, zatímco kooperativní přístup může stabilizovat trhy a zlepšit dlouhodobé růstové vyhlídky.

Oplatit stejnou mincí, nebo nabídnout příměří?

Jedním z Trumpových slibů v rámci předvolební kampaně bylo zvýšení cel na dovoz z Číny až na 60 %. Zda jeho administrativa tato cla zavede opravdu rychle, nebo je hodlá využít jako páku při vyjednávání, zatím není jasné. Z historických zkušeností každopádně vyplývá, že když rostou cla, trpí tím čínský vývoz i HDP. Pokud by cla byla zaváděna postupně, případně nebyla tak vysoká, mohly by být škody pro čínskou ekonomiku ještě snesitelné, plnohodnotná obchodní válka by ale podstatně zvýšila tlak na již tak křehké hospodářství.

Schopnost Číňanů oplatit Američanům vlastními cly omezuje jejich nevyrovnaná obchodní bilance s USA. Vývoz do Číny tvoří jen malou část amerického HDP, zatímco čínský vývoz do Spojených států představuje významnou část ekonomiky Číny. Odveta prostřednictvím přímých cel navíc znamená riziko pro novější čínská průmyslová odvětví, zejména výrobu technologií a luxusního zboží, což jsou strategické priority. V takové situaci by podobná taktika Číně nejspíše na dlouho neulevila, trvalejší napětí v obchodních vztazích by se totiž nepříznivě odrazilo v jejím hospodářském růstu.

Čína se ale může zaměřit na necelní strategie, například prodloužení omezení exportu klíčových nerostných surovin, jako jsou prvky vzácných zemin. Ale dopady těchto opatření byly dosud jen omezené, protože se po světě objevují alternativní zdroje těchto surovin.

Další možností, která visí ve vzduchu, je dovolit devalvaci jüanu. Z řízeného uvolnění pevného směnného kurzu lze soudit, že pravděpodobnost roste, ale zatím stále není jasno. Není to snadná volba, něco takového by mohlo podkopat důvěru investorů, vyvolat odliv kapitálu a zkomplikovat situaci firem, kterým se zvýší náklady na dovoz. Pekingu se asi více vyplatí zaměřit se na stabilní jüan, zajistit si finanční stabilitu a vyhnout se rozpoutání regulérní měnové války. Tak má největší šanci současné ekonomické potíže překonat. Pravděpodobnější je tedy pomalá, postupná devalvace, nikoli rychlý pokles hodnoty jüanu.

Pokud se Čína naopak rozhodne deeskalovat a dosáhne nějaké dohody, může tím pomoci posílit jüan a možná přispět i k poklesu hodnoty překoupeného amerického dolaru. Slabší dolar společně s nižší obchodní nejistotou mohou zlepšit postoj trhů k čínským aktivům. K deeskalaci by ovšem byly nutné čínské ústupky v oblasti obchodu či měny. To znamená obnovit závazky k nákupu zboží, posílit jüan nebo spolupracovat na řešení geopolitických problémů, jako je například konflikt na Ukrajině. Na tom, jak daleko by byla Čína ochotná v těchto ústupcích zajít, závisí to, jak dlouho by trvalo její hospodářské zotavení.

Domácí dilemata: Kombinace stimulů a strukturálních reforem

I bez externích šoků působí čínské domácí dění neutěšeně. I po krátkém zotavení, které koncem loňského roku přinesly stimuly, ekonomika čelí problémům kvůli finančním potížím místních samospráv a riziku deflace. Krize realitního sektoru připravila domácnosti o majetek, takže se snížily jejich výdaje i investice soukromého sektoru. To jsou klasické známky bilanční recese, kdy má splácení dluhů vyšší prioritu než spotřeba a investice. Za takových podmínek je bilance pod tlakem a snižování sazeb příliš nefunguje, protože nižší výpůjční náklady nepodporují poptávku.

Dochází ale k pozitivnímu posunu. Peking se nezaměřuje na snižování sazeb, ale na fiskální stimuly, které mohou zajistit přímočařejší podporu růstu. Oznámení klíčových fiskálních opatření však lze očekávat až na souběžném výročním legislativním zasedání v březnu, takže se první pololetí ponese spíše ve znamení čekání na objasnění dalších politických kroků a teprve to druhé může díky fiskální reformě a potenciální deeskalaci obchodní války s USA rozhodnout o oživení firemních zisků.

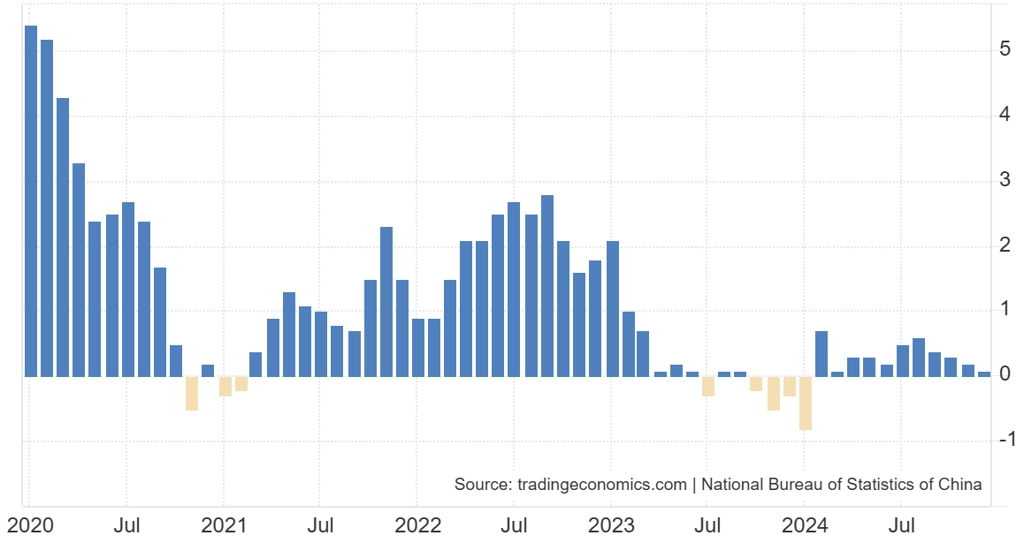

Jedním z klíčových ukazatelů bude inflace. Pokud se začne zvyšovat, může to znamenat obnovení poptávky, na což by trhy reagovaly pozitivně.

Čína - index spotřebitelských cen (meziročně v %)

Čína má ale šanci na strukturálně optimističtější výhled, pokud budou zavedeny reformy. Pozornost si zaslouží zejména realitní sektor, který má značné problémy. Ve spotřebitelském sektoru je klíčové vyřešit značné preventivní úspory a nízkou spotřebitelskou důvěru. To by pravděpodobně vyžadovalo zvýšení výdajů na sociální péči, penze a zdravotnictví, aby zesílila záchranná síť sociálního zabezpečení. Investiční výdaje by podpořil i plán komplexní restrukturalizace úvěrů, který by pomohl místním samosprávám, které mají potíže se splácením dluhů.

Ceny akcií tlačí níže spousta špatných zpráv

Navzdory přetrvávajícím rizikům nejsou čínské akcie vyloženě nezajímavé. Index MSCI China se v současnosti obchoduje při forwardovém P/E pod 10, tedy výrazně pod pětiletým průměrem 11,6. Existuje tedy prostor pro růst cen, zejména pokud si Čína v druhém pololetí ujasní politické priority a zažehná obchodní nejistoty.

Investoři si možná vybaví, že podpůrný balíček z loňského září pomohl indexu MSCI China v roce 2024 k 16% zisku. Předtím se přitom tři roky po sobě propadal. Za posílením stály zejména IT, komunikace a finanční instituce, které si mohou svou pozici udržet, pokud se budou fiskální stimuly v roce 2025 navyšovat. Budou-li zavedena rozsáhlá fiskální opatření zaměřená na spotřebitele, může dojít i k oživení takových sektorů, jako jsou zboží denní spotřeby, internetové obchodování, cestovní ruch a sportovní oblečení.

Klíčovými strategickými sektory jsou pro Čínu technologie (významní hráči v oblasti internetu a hardwaru), pokročilý zpracovatelský průmysl, elektromobilita a obnovitelné zdroje. Na ty se také zaměřuje dlouhodobá strategie Pekingu, takže lze očekávat jejich výraznou politickou podporu.

Odvětví související s oslabeným realitním sektorem se ovšem mohou vzpamatovávat déle. To znamená, že nemovitosti, infrastruktura a stavebnictví se mohou v nejbližší době zotavit jen omezeně.

Investoři by také měli věnovat pozornost tokům financí v celém regionu. Kvůli možným politickým rizikům se trhy odklánějí od Jižní Koreje a mají neutrální postoj vůči Indii, jejíž růst zpomaluje. Disproporční posílení Tchaj-wanu díky firmě TSMC se zdá být přehnané. I mírně pozitivní zprávy z Číny tak mohou způsobit obrat toků zpět k čínským aktivům.

K trvalému posílení jüanu dojde jen těžko

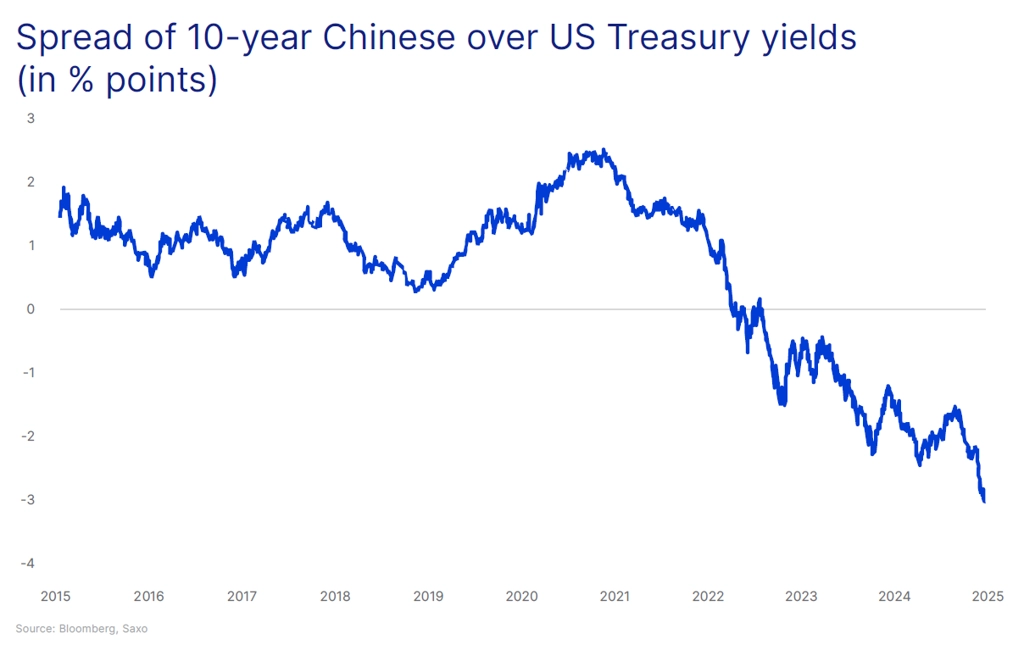

Čínský jüan je v současnosti pod značným tlakem kvůli růstu cen čínských dluhopisů, který srazil jejich výnosy na rekordní minima. 10letý referenční výnos se zkraje ledna propadl až pod 1,60 % a rozdíl mezi americkými a čínskými dluhopisovými výnosy se rozšířil na propastných 300 bazických bodů.

Rozdíl ve výnosech 10letých vládních dluhopisů Číny a USA

To vyvíjí značný tlak na čínský jüan. A kvůli hospodářským problémům země, rozdílu v carry a síle amerického dolaru asi čínská měna takto oslabená zůstane. Číně se navíc může slabší jüan hodit, protože podpoří její export.

Ovšem pokud se Pekingu podaří uzavřít dobrou obchodní dohodu s Washingtonem, může dojít i k opětovnému zhodnocení čínské měny. Takový výsledek by přinesl čínským aktivům značnou úlevu a zvýšil tlak na oslabení dolaru. Také by tak mohl vzniknout prostor pro silnější stimuly ze strany čínských úřadů.

K trvalému posílení by však jüan potřeboval americkou recesi, rychlejší pokles sazeb Fedu a lepší výhledy čínské ekonomiky, které by umožnily zmenšit rozdíl mezi čínskými a americkými úrokovými sazbami. A to je pro letošní rok přece jen trochu mnoho.

Aktuality