Co když recese nebude?

Na tom, jak se vyvíjí ekonomika, se zpravidla větší část lidí - spotřebitelů, podnikatelů i odborníků, tedy ekonomů - celkem shodne. V současnosti panuje mínění, že světová ekonomika v čele s tou americkou kvůli omezením v mezinárodním obchodě významně zpomalí, případně rovnou spadne do recese. Ale co když ne?

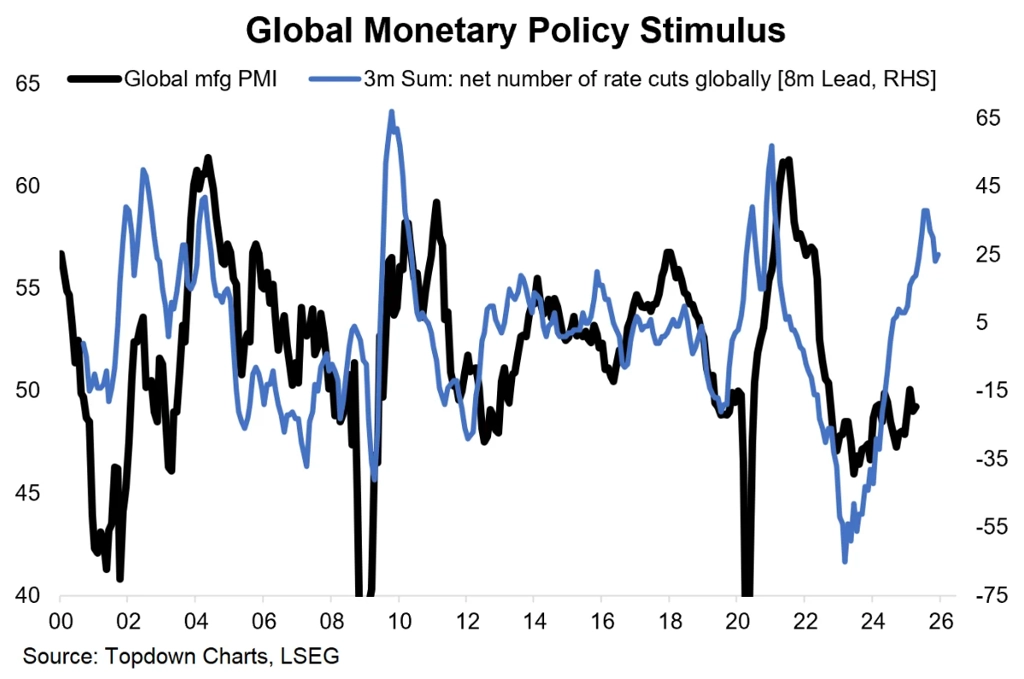

Na globální úrovni je zřejmé, že již došlo k obratu v měnové politice směrem ke snižování sazeb. Ve Spojených státech sazby klesaly koncem loňského roku, zatímco letos s tím Fed zatím vyčkává. Jinde ve světě ale proces uvolňování finančních podmínek pokračuje. Vzhledem k obvyklému zpoždění takzvané transmise měnové politiky do reálné ekonomiky by v současnosti měly nižší sazby začít působit jako podpora pro hospodářství.

Namísto mnohými vyhlížené recese by tak mohlo dojít k opačnému vývoji, tedy zrychlení hospodářského růstu. "To samozřejmě neznamená, že bychom měli podceňovat negativní dopady vyšších cel. V případě Spojených států jsou navíc ve hře krátkodobé problémy vyplývající z dalších politických rozhodnutí, například fiskální utažení kvůli zrušení některých daňových úlev, pokles turistického ruchu, bojkoty amerických výrobků nebo ztráta důvěry kvůli nejistotě a kolísání trhů (Američané mají významnou část svého majetku a penzijních plánů v investicích na finančních trzích). To všechno firmám komplikuje plánování a rozvoj," upozorňuje Callum Thomas z TOPDOWN CHARTS.

Globální průmyslový PMI a o 8 měsíců do budoucna posunutý tříměsíční počet snížení sazeb centrálních bank

Lze ovšem najít i pozitivní faktory. Některé části ekonomiky nejsou cly přímo zasaženy a určité sektory vykazují sílu. I v USA tak může vzniknout situace, kdy se některým segmentům hospodářství daří velice dobře, zatímco jiné zaostávají. Podobné to bylo i v letech 2022–2023 v době inflačního šoku a růstu sazeb.

"Převažuje názor, že ekonomika ve zbytku světa může růst (a zrychlovat), když je v USA recese. Možná se ale podceňují specifické okolnosti, kterým čelí samotné USA, a ignorují se pozitivní vlivy na jiné země, třeba (vynucená) rostoucí obchodní výměna s jinými trhy než s Amerikou nebo větší míra stimulace ekonomiky. Právě rozdílné politické přístupy mohou být velice důležité," pokračuje Thomas. Tlak Donalda Trumpa na Fed, aby (také) snižoval sazby, je možná nemístný a nestandardní, o používaném slovníku nemluvě, ale v kontextu dění v jiných zemích pochopitelný.

Když tento nemainstreamový scénář rozvineme, dostaneme situaci, ve které globální ekonomika začne zrychlovat, zatímco ta americká zpomalí. Pravděpodobnost takového vývoje možná není vysoká, ale rozhodně není nulová. A v době, kdy se dosud nemyslitelné stále běžněji stává realitou, to stojí alespoň za úvahu. Ať jste investoři, nebo podnikatelé.

Zdroj: TOPDOWN CHARTS