Burzovní kalendář (20. 10. – 24. 10. 2025): Jednání USA s Čínou, americká inflace a výsledky Tesly, Netflixu nebo Coca-Coly

V příštím týdnu budou investoři nadále sledovat vývoj obchodního sporu mezi USA a Čínou. Důležitá bude také výsledková sezóna (Tesla, Coca-Cola, Netflix, SAP, Barclays, MONETA Money Bank). Shutdown v USA pokračuje, vyjdou ale údaje o inflaci, předběžné PMI a prodeje starších domů. V Číně jedná vedení země o ekonomických prioritách a vyjde série dat v čele s HDP. V Evropě vedle PMI zaujme spotřebitelská důvěra v eurozóně nebo britská inflace a v Japonsku pak obchodní bilance a inflace.

To hlavní z uplynulého týdne v jedné minutě podle Jana Berky z Portu

Ohlédnutí

Na konci minulého týdne se opět rozvířily vody obchodních jednání mezi USA a Čínou kvůli zvýšené kontrole vývozu vzácných hornin z Číny. Na to reagoval americký prezident Donald Trump hrozbou až 100% cla na dovozy z Číny od 1. listopadu. Ještě v průběhu minulého víkendu se riziko snížilo díky uklidňujícím komentářům z obou stran, ale i tak téma vyvolalo v průběhu týdne na trzích zvýšenou volatilitu. Ke konci týdne se pak začalo řešit zvýšené riziko některých nesplácených bankovních úvěrů v USA.

Převážně opačným směrem působily zveřejňované hospodářské výsledky firem. Zejména Goldman Sachs a JPMorgan zveřejnily lepší než očekávaná čísla. V Evropě zaujaly výsledky výrobce zařízení na výrobu čipů ASML Holding.

Trh nadále sleduje významné investice a dohody v oblasti AI a s ní související infrastruktury. Mimo jiné šlo o plány JPMorgan investovat do strategických oblastí, spolupráci Oraclu a AMD, Walmartu s OpenAI nebo velkou investici Googlu v Indii. Jonathan Gray, prezident společnosti Blackstone, nicméně v týdnu varoval, že se investoři soustředí hlavně na akcie technologických firem, ale nevěnují pozornost tomu, že AI může tvrdě zasáhnout celé tradiční sektory. "AI se stala zásadním faktorem pro hodnocení investičních příležitostí. My se snažíme zohledňovat AI nejen jako příležitost, ale také jako zdroj rizika," uvedl na Private Capital Summitu v Londýně.

Předseda americké centrální banky Jerome Powell uvedl, že se Fed blíží k ukončení snižování objemu dluhopisů držených v jeho bilanci. Neposkytl ale žádné dlouhodobé vodítko ohledně toho, jak se budou vyvíjet úrokové sazby. Na jejich další pokles přitom část investorů "sází" a nakupuje zlato. V týdnu naopak pokračovala korekce ceny bitcoinu.

V Evropě byla pozornost věnována Francii, kde podruhé jmenovaný premiér Sébastien Lecornu a jeho nová vláda ustáli hlasování o důvěře, což pomohlo lehce stabilizovat dluhopisové trhy. Na geopolitické scéně pak pokračovalo opatrné uklidňování situace na Blízkém východě a také se řešila další chystaná schůzka Trumpa s ruským prezidentem Vladimirem Putinem. Její konání v Budapešti je vnímáno jako další "políček" Evropské unii, protože právě Maďarsko dlouhodobě nejvíce podporuje zájmy Ruska v rámci EU.

Po schůzce s ukrajinským prezidentem Volodymyrem Zelenským navíc Trump uvedl, že Ukrajina od USA nezíská střely Tomahawk a že k míru podle něj povede rychlejší cesta bez další eskalace. Základem dohody má být příměří založené de facto na aktuálních územních ziscích Ruska. Po několikatýdenním naznačeném příklonu Trumpa k tomu, jak válku na Ukrajině vidí Ukrajina a většina Evropy, se tak zdá, že americký prezident opět otáčí kormidlem.

Relativní uklidnění geopolitické situace na trzích mimo jiné vede ke korekce cen akcií firem z obranného průmyslu. Celkově ale především solidní začátek výsledkové sezóny a částečné uklidnění pnutí mezi USA a Čínou pomohlo akciovým trhům po propadu z 10. října najít "půdu pod nohama". Celkově tak americký index Dow za týden stoupl o 1,56 %, širší S&P 500 se zvýšil o 1,70 % a technologický Nasdaq Composite si připsal 2,14 %. Panevropský index STOXX Europe 600 přidal 0,37 % a francouzský CAC 40 vyskočil o 3,24 %, zatímco britský FTSE 100 se snížil o 0,77 % a německý DAX odepsal 1,69 %.

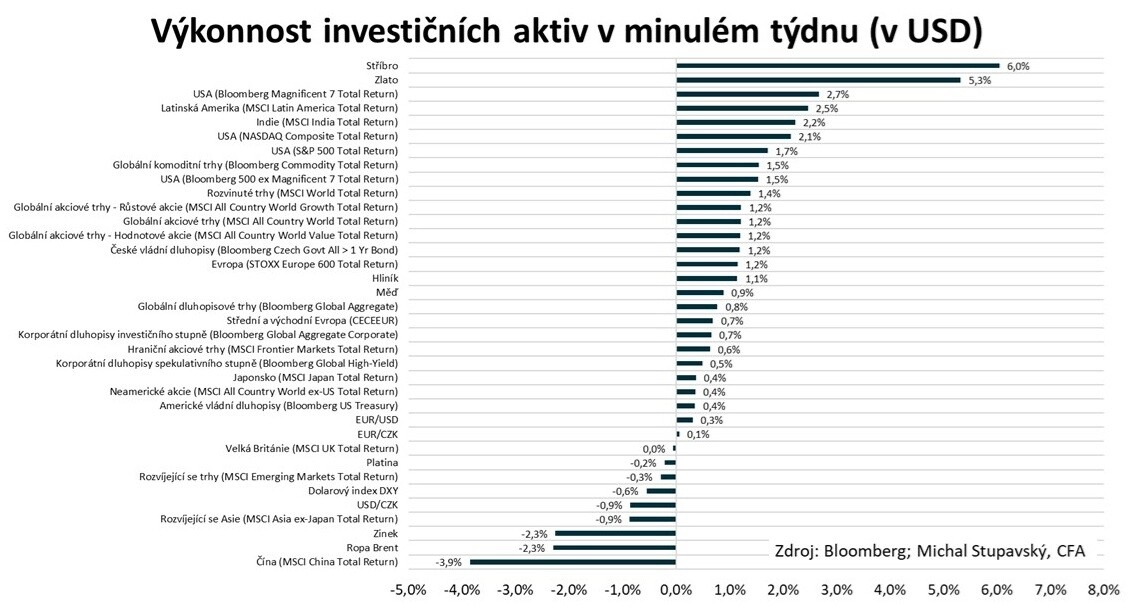

"Nejlepší výkonnost v amerických dolarech měly v týdnu stříbro (+6,0 %), zlato (+5,3 %) a akcie firem z takzvané úžasné sedmičky (+2,7 %). Nejhůře se naopak vedlo čínským akciím (-3,9 %), ropě Brent (-2,3 %) a zinku (-2,3 %). Průměrný globální dluhopisový výnos do doby splatnosti (Bloomberg Global Aggregate Yield to Worst) klesl 6 bazických bodů na 3,38 %," doplnil stratég Michal Stupavský ze společnosti Conseq Investment Management.

Conseq IM

Týden do 17. října na amerických trzích

Týden do 17. října na evropských trzích

Týden do 17. října na pražské burze

Index pražské burzy PX odepsal 1,13 % na 2 340,6 bodu. Největší zhodnocení si za minimální aktivity připsaly akcie společnosti Primoco UAV (+1,1 %). Nejhlubší pokles zaznamenaly akcie VIG (-5,7 %). "Skupina oznámila relativně významnou investici do německé pojišťovny Nürnberger (VIG nabízí 120 eur za akcii v hotovosti, tedy asi 15% prémii k závěrečné ceně den před oznámením a 154 % více oproti 13. květnu, tedy před oznámením o probíhajících jednáních; celková suma za všechny akcie německé pojišťovny by byla asi 1,4 miliardy eur), která z dlouhodobého hlediska poskytuje VIG významnou geografickou diverzifikaci a přítomnost na německém trhu. Z krátkodobého hlediska ale znamená zvýšení nejistoty a relativně vyšší cena může být trhem vnímána nepříznivě," uvedl analytik Milan Vaníček z J&T Banky.

Místopředseda hnutí ANO Karel Havlíček v rozhovoru pro MF Dnes uvedl, že má hnutí připravené dva scénáře, jak vykoupit minoritní podíly ve společnosti ČEZ. Jeden z nich je údajně agresivní a druhý o něco méně. Poté, co se na konečné podobě modelu výkupu shodne vláda, je prý dokončení otázkou jednoho a půl roku. Zároveň zestátnění ČEZ není prioritou na první týdny po volbách, což je v souladu s vyjádřeními, která zazněla před volbami. Akcie ČEZ zakončily týden dražší o 0,7 %.

MONETA Money Bank zveřejnila pozvánku na mimořádnou valnou hromadu 14. listopadu. Ta bude schvalovat především mimořádnou hrubou dividendu 4 Kč na akcii. "Naposledy se budou akcie obchodovat s nárokem na tuto dividendu ve středu 19. listopadu, samotná výplata proběhne 16. prosince," připomněl Vaníček. Titul zakončil týden se ztrátou jednoho procenta.

Společnost Colt CZ Group zveřejnila prospekt nových seniorních nezajištěných dluhopisů. Dluhopisy s nominální cenou 10 000 Kč budou vydané 7. listopadu, budou splatné za 5,5 roku a mají pololetně vyplácený fixní úrok 6,1 % ročně. Cíl objemu emise jsou 3 miliardy Kč s možným navýšením až na 6 miliard. "Výnos z emise má být využit především na akvizice. Očekáváme, že hlavním využitím bude financování koupě společnosti Synthesia Nitrocellulose, na níž se firma dohodla letos v srpnu. Akvizice může být dokončena už v příštích měsících v závislosti na souhlasu antimonopolních úřadů. Prospekt dluhopisu obsahuje kovenant, který společnosti ukládá udržovat poměr čistého dluhu a EBITDA pod 3,5. Emitent nemá takzvanou call opci, tedy právo dluhopis předčasně splatit. Úrok 6,1 % u nové emise je srovnatelný se současnými výnosy dalších dluhopisů Colt CZ," shrnul analytik z J&T Banky.

Výhled

V novém týdnu budou investoři nadále sledovat vývoj obchodních vztahů mezi USA a Čínou, případné nové informace o nesplácených úvěrech v USA, výsledkovou sezónu a také dění na geopolitické scéně, zejména dění týkající se Ukrajiny. "Očekáváme, že na trhu bude panovat obdobná nálada jako doteď, tedy nervozita vyvolávaná vyjádřeními k obchodním vztahům USA s Čínou. Ta může limitovat celkově kladný sentiment a udržovat investory v pozornosti v době, kdy budou zveřejňovány podle předpokladů pozitivní hospodářské výsledky firem," uvedl Milan Vaníček.

Od pondělí do čtvrtka se v Číně uskuteční důležité zasedání nejvyšších představitelů země v čele s prezidentem Si Ťin-pchingem, takzvané Čtvrté plénum Ústředního výboru, kde se bude plánovat nový, už patnáctý pětiletý plán rozvoje. Ten je klíčový pro dosažení dlouhodobých cílů do roku 2035, včetně zvýšení HDP na úroveň vyspělých zemí a dosažení zásadních technologických průlomů. Vzhledem k rostoucímu napětí ve vztazích se Spojenými státy, které zavádějí nové technologické restrikce a hrozí zvýšením cel, se očekává, že Čína posílí podporu pro domácí technologie, zejména v oblasti polovodičů, umělé inteligence a humanoidních robotů. Dále se bude řešit slabá domácí poptávka, potřeba reformy vnitřního trhu nebo změny vízové politiky. V oblasti ochrany klimatu Čína čelí výzvě, protože má splnit svůj závazek začít snižovat emise po roce 2030, což bude vyžadovat reformy energetického trhu a omezení průmyslových odvětví s vysokými emisemi. Bude se také hledat rovnováha mezi hospodářským rozvojem a národní bezpečností, zejména v kontextu globální konkurence a obav z nadprodukce, která ohrožuje průmyslové základny jiných zemí.

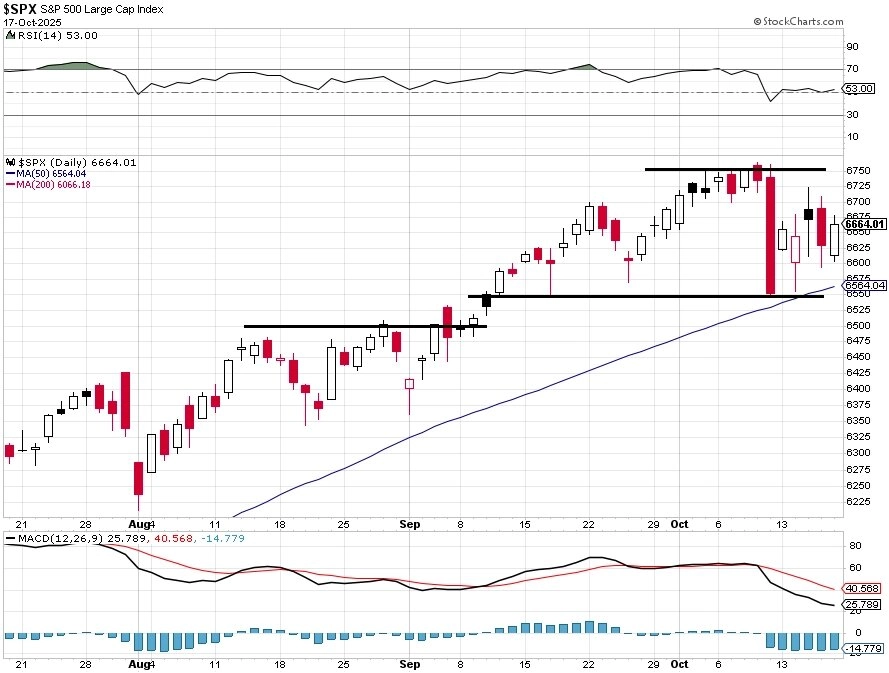

"Americký akciový trh napravil část prudkého propadu z 10. října. Většina růstu proběhla hned v pondělí, ve zbytku týdne už trh víceméně kolísal okolo podobné úrovně. Index S&P 500 celkově přidal 1,70 %. Pokračující shutdown zatím akciové investory stále příliš netrápí, v prvním týdnu výsledkové sezóny spíše hodnotili možná nová rizika ve finančním sektoru. Po třech letech býčího trendu a při vysokých valuacích může ke korekci vést i jinak zdánlivě méně významný faktor. Důležitý support indexu S&P 500 zůstává v pásmu 6 500 až 6 550. Toto pásmo trh otestoval 10. října a také během intradenního poklesu v úterý 14. října. Další support je na únorových maximech v pásmu 6 100 až 6 200. Případné prolomení pod toto rozpětí by pravděpodobně urychlilo další poklesy. Rezistence je v pásmu okolo historických maxim na 6 750," napsal v pravidelném technickém komentáři k dění na americkém akciovém trhu opční obchodník Josef Košťál.

"Americký akciový trh zatím ustál pokus medvědů o první pullback o alespoň 3 % od dubna a index S&P 500 od začátku roku přidává 13,30 %. Výsledková sezóna v týdnu pokračuje desítkami významných zpráv. Trh ale čeká hlavně na to, jak dopadne další kolo celní přestřelky mezi USA a Čínou, ve které se hraje o dodávky kovů vzácných zemin. Ty jsou vzhledem ke svému významu pro technologický nebo obranný sektor samozřejmě podstatné i pro další vývoj na burze," dodal Košťál.

StockCharts, Investiční web

V týdnu oznámí v USA hospodářské výsledky za uplynulý kvartál 90 firem z indexu S&P 500 (včetně pěti firem z indexu Dow). Nejvíce pozornosti na sebe strhnou společnosti jako Tesla, Procter & Gamble, General Electric, Coca-Cola, Netflix, IBM, AT&T, Verizon nebo Intel. Analytici aktuálně odhadují meziroční růst zisku na akcii v rámci indexu S&P 500 o 8,5 % a tržeb o 6,6 %. V obou případech je to o něco více než na konci září. Zatím zveřejnilo výsledky 12 % firem z indexu S&P 500, přičemž 86 % z nich překonalo odhady zisku na akcii, což je nadprůměr oproti posledním pěti i deseti letům.

"Výsledky za třetí kvartál nebudou to nejzajímavější. Trh bude pečlivě sledovat, jak dopadnou investice do datových center a dalších oblastí spojených s umělou inteligencí, kam velké technologické firmy napírají stovky miliard dolarů. Tyto investice se v posledních čtvrtletích staly jedním z hlavních motorů růstu americké ekonomiky. Jen v první polovině letošního roku podle odhadů přispěly k růstu HDP až o jeden procentní bod," připomněl Jan Berka, hlavní ekonom Portu. "Pokud by se očekávání nenaplnila, mohla by se případná cenová korekce přiblížit minimálně k výprodejům, jaké jsme viděli v době prudkého zvyšování sazeb v USA. Tak citlivý je nyní trh na budoucnost a profitabilitu umělé inteligence."

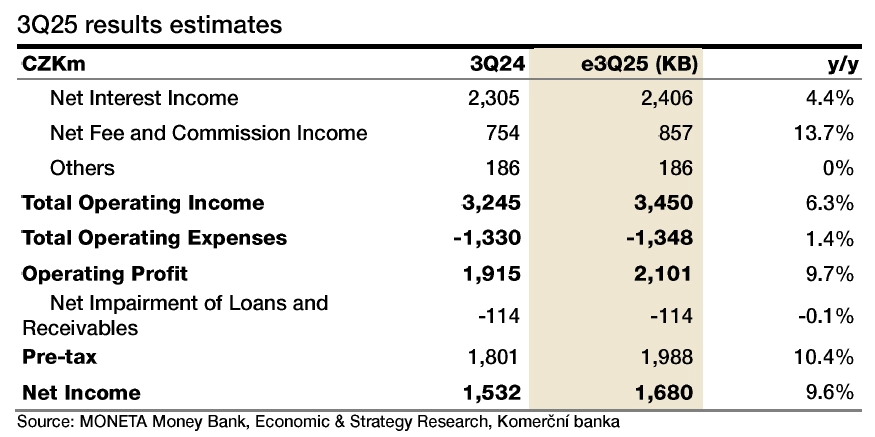

V Evropě se do výsledkové sezóny zapojí společnosti jako L’Oréal, SAP, Barclays, Heineken, Renault, Sanofi, Eni nebo Porsche. Na pražské burze pak výsledkovou sezónu ve čtvrtek odstartuje MONETA Money Bank. "MONETA by podle našich projekcí měla reportovat za 3Q2025 růst provozních výnosů o +6,3 % meziročně na 3,45 miliardy Kč, provozní zisk podle nás dosáhne 2,1 miliardy Kč (+9,7 %) a čistý zisk 1,68 miliardy Kč (+9,6 %). Čistý úrokový výnos bude stejně jako v předchozích kvartálech pozitivně ovlivněn nižšími náklady na financování. Na výnosech budou patrné úspěšné prodeje produktů třetích stran. MONETA by měla předvést nákladovou disciplínu s meziročně téměř stabilními náklady," uvedl analytik Bohumil Trampota z Komerční banky.

"Na úrovni čistého zisku očekáváme meziročně 11% růst na 1,7 miliardy Kč, za kterým je především pokračující pokles úrokových nákladů, růst výnosů z poplatků a jen minimální nárůst provozních nákladů. Za prvních devět měsíců roku by pak měl čistý zisk dosáhnout 4,8 miliardy Kč, což by znamenalo, že je banka na dobré cestě k naplnění cíle celoročního zisku v rozmezí 6,3–6,4 miliardy. Výsledky by tak měly podporovat současný pozitivní sentiment spojený s tímto titulem na pražské burze," dodal Milan Vaníček z J&T Banky.

Komerční banka

V rámci makrodat v USA zaujme zejména páteční opožděné zveřejnění dat o spotřebitelské inflaci za září (čeká se meziroční růst cen o 3,1 % po 2,9 % v srpnu). Informací o stavu ekonomiky USA je velice málo, protože Bureau of Labor Statistics, zveřejňující velkou část hlavních statistik, spadá pod úřady, které mají kvůli omezení financování federální vlády pozastavenou činnost. Údaj o inflaci tak možná poskytne jediné větší vodítko pro rozhodování FOMC o sazbách na konci měsíce. "Míra inflace se podle nás přehoupne přes tři procenta, když na vývoj cen z hlediska spotřebitelů negativně dopadá vliv zavedených cel. I tak ale počítáme s tím, že Fed na konci října sníží úrokové sazby," napsala v týdenním výhledu ekonomka Jana Steckerová z Komerční banky.

V pátek také v USA i Evropě vyjdou předběžné indexy nákupních manažerů a v Česku budou zveřejněny spotřebitelská a podnikatelská nálada. Ve středu vyjdou údaje o spotřebitelské inflaci v Británii, jinde v Evropě zaujme hlavně spotřebitelská důvěra v eurozóně. Hned v pondělí pak budou finanční trhy zvědavé na sérii dat z Číny (rozhodnutí o sazbách, HDP, investice, průmysl, maloobchod). "Americký PMI se pravděpodobně mírně zhorší, a to jak v oblasti průmyslu, tak služeb. Nad 50bodovou hranicí, tedy v pásmu očekávání expanze, se ale udrží. To samé nelze říci o průmyslovém PMI v eurozóně, který se podle našeho odhadu od padesátky opět mírně vzdálí. Ve službách sice zůstane nad ní, zhoršení se ale také nevyhne," doplnila Steckerová. "Indikátorů důvěry se dočkáme i na domácí půdě. Konjukturální průzkum podle nás ukáže na mírně horší náladu mezi spotřebiteli i podnikateli. Ta ale v obou případech zůstane historicky nadprůměrná."

Aktuality