Proč by Fed neměl v září zahájit exit? Kvantitativní uvolňování není jen americká záležitost

Zahájí Fed v září ústup od současného programu kvantitativního uvolňování (QE)? Na odpověď čekají investoři jako děti na Vánoce. Americká centrální banka podle většiny analytiků přistoupí na svém zasedání 17. a 18. září k omezení programu nákupů vládních a hypotéčních dluhopisů, který nyní dosahuje 85 miliard USD měsíčně. Ano, či ne? A co může být jazýčkem na vahách?

Poslední a nejdůležitější statistikou před rozhodováním guvernérů budou údaje o americké zaměstnanosti za srpen zveřejněné 6. září. Očekává se růst počtu pracovních míst mimo zemědělství o zhruba 180 až 200 tisíc. V červenci přibylo 162 tisíc pracovních pozic.

Finanční a dluhová krize eskalující v roce 2008 způsobila na trhu práce obrovské škody, které se i při současných nárůstech počtu pozic jen velice pomalu napravují. Ačkoli by byl jistě americkým politikům i bankéřům spíše po chuti výraznější růst, kvantitativní uvolňování (QE) nemůže pokračovat navěky. Obrovská peněžní zásoba je z důvodu nízké rychlosti peněz sice inflačně málo nebezpečná, ale v jistém okamžiku musí dojít k jejímu přelití do reálné ekonomiky. V podstatě nikdo neví, co může udělat s růstem cenové hladiny.

Utahování měnové politiky není jen tak

Že k redukci QE (takzvanému taperingu, utažení kohoutků) dojde, bylo opakovaně naznačeno současným šéfem Fedu Benem Bernakem i dalšími členy bankovní rady. V souvislostech světové ekonomiky ovšem celá věc není tak jednoduchá, jak by se mohlo na první pohled zdát.

Proč? Zaprvé, jak bylo výše zmíněno, banka skupuje nejen vládní obligace, ale i hypotéční dluhopisy (mortgage backed securities, MBS). Tyto nemovitostní cenné papíry spolknou každý měsíc 40 z 85 miliard USD QE. Ačkoli se zdá, že je rezidenční realitní trh v USA na vzestupu, jedná se o růst mnohdy lokálně specifický, tažený spíše investory. Z 50 % se jedná o nákupy v hotovosti. Investoři napumpovali do těchto nemovitostí v posledních letech 10 miliard USD za účelem nákupu a poskytování nájmů a možného dalšího prodeje v dohledné době. Například významná investiční společnost Blackstone investovala 5 miliard USD na nákup 31 tisíc domů, je dokonce největším kupujícím vůbec.

Oživení trhu přirozeným způsobem rodinami pomocí hypoték za účelem dlouhodobého užívání je velice anemické. Podpora ekonomiky tímto směrem podle mě nemůže vést přes redukci nákupů hypotéčních dluhopisů Fedem.

Tlak na emerging markets

Zadruhé, od května, kdy došlo k oznámení možného omezení QE, trpí kvůli výprodeji na trhu s americkými vládními dluhopisy řada mladých trhů (emerging markets). Dochází totiž k odlivu kapitálu z těchto zemí a znehodnocování jejich měn. Vyšší výnosy na delším konci křivky v USA vedly k opouštění rizikovějších dluhopisů rozvíjejících se zemí.

Země ve snaze zabránit silné depreciaci a inflačním tlakům musejí odprodávat své devizové rezervy a intervenovat. Například Brazílie z důvodu výrazného oslabování realu hodlá intervenovat v rozsahu 60 miliard USD, a to postupně až do konce roku 2013 pomocí měnových swapů a půjček s opčním právem prodloužení do roku 2014. Během posledních 3 měsíců znehodnotila brazilská měna o zhruba 15 %, nejvíce z 24 měn emerging markets sledovaných agenturou Bloomberg.

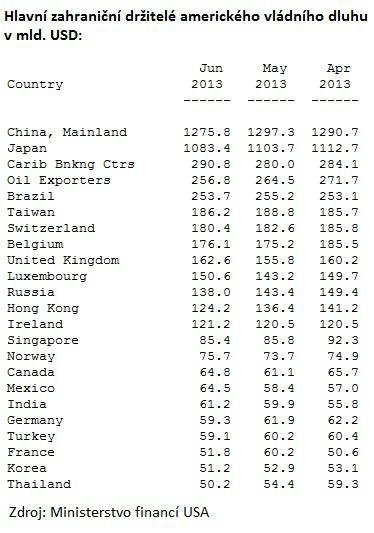

Na řadu mohou přijít rovněž vládní dluhopisy USA, které emerging ekonomiky drží ve značném objemu. Potenciální výprodeje amerických dluhopisů kombinované s omezováním nákupů Fedem mohou působit negativně na další financování USA. Na aukcích amerických dluhopisů by totiž investoři mohli požadovat znatelně vyšší výnosy.

Devizové rezervy rozvíjejících se zemí (mimo Čínu) poklesly od začátku května o 81 miliard USD. I když po asijské krizi v letech 1997 až 1998 mnoho ekonomik v regionu značně navýšilo rezervy, nynější propad je alarmující. Může být otázkou velice krátké doby, než bude potřeba využít rezervy uložené v americkém vládním dluhu.

Proto se domnívám, že má-li dojít v současné ekonomické situaci k omezování QE již v září, musí se jednat o velice pomalý a postupný proces. Umím si výše uvedená fakta představit i jako pádné argumenty pro odsunutí zahájení takzvaného exitu Fedu.

Aktualita pro rok 2026

Aktuality