SLEDOVALI JSME ŽIVĚ: Mark Mobius a další hvězdy poradili, kam investovat

Investiční web sledoval živě exkluzivní investiční konferenci INVEST WITH THE BEST, kterou 25. září pořádala UniCredit Private Banking. Podívejte se na to nezajímavější, co zaznělo.

Tiskovou snídani i následnou konferenci jsme sledovali on-line na Investičním webu i na Twitteru.

Tisková konference začíná.

Mluvit budou Manuela d'Onofrio (šéfka globální investiční strategie UniCredit), Raymond Kopka (ředitel privátního bankovnictví UniCredit pro ČR a SR) a investiční stratégové Dávid Dereník a Aleš Mátl.

D'Onofrio: HDP eurozóny poroste letos o méně než procento, a v příštím roce možná dosáhneme 1,5% růstu.

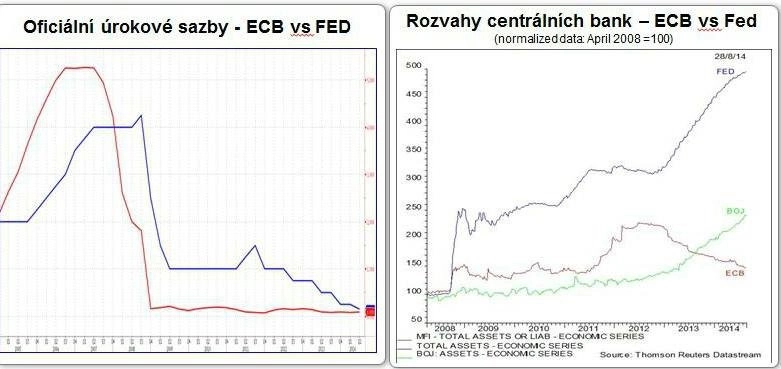

D'Onofrio: Fed ekonomiku podporuje mnohem více než ECB. Obě banky sice mají nízké úrokové sazby, ale rozdíl je v rozvahách. Nejvíce expanzivní centrální bankou od krize je Fed, který rozvahu rozšířil téměř pětkrát. I japonská centrální banka rozvahu navyšuje. Jediná banka, která rozvahu zmenšuje, je ECB.

D'Onofrio: ECB se sice snaží rozšiřovat svou podporu, nyní půjčuje bankám pomocí programu TLTRO, ale zavedla ho až nyní, v roce 2014, takže vidíte, že s podporou začala ve srovnání s Fedem opravdu pozdě.

D'Onofrio: Úrokové sazby půjdou nahoru, takže chcete mít americký dolar, ale nechcete mít americké dluhopisy. V eurozóně nejspíše bude inflace pod jedním procentem dalších několik let, takže ECB bude držet úrokové sazby dlouho nízko a výnosy dluhopisů nějakou dobu neporostou. Dobrá investice jsou také dluhopisy na rozvíjejících se trzích. Nedostanete z nich výnos 10 %, ale mezi 4-5 % by mohl být.

D'Onofrio: Dokud je býčí trh ve Spojených státech, rozvíjející trhy ho budou následovat, takže i akcie na rozvíjejících se trzích jsou dobrou volbou.

Kopka: Mezi svými klienty jsme udělali průzkum, abychom zjistili, kde a jak investují. 84 % investuje do dluhopisů, historicky to byly spíše státní dluhopisy, nyní se to přesouvá spíše do korporátních dluhopisů. 69 % investuje do akcií, tento podíl se stále zvyšuje.

Kopka: 69 % investuje do fondů, podkladovým aktivem jsou vesměs akcie a dluhopisy, důležitá je pro investory i diverzita. 38 % investuje do nemovitostí a 15 % do umění. Využívají naši službu Art Banking. 8 % tvoří venture kapitál. Investice do zlata jsou paradoxně velmi nízké, navzdory geopolitické situaci ve světě.

Kopka Nejčastěji klienti kupují akcie ČEZ a BMW, prodávali akcie Telefóniky a NWR. Investičním hitem jsou korporátní dluhopisy - CPI byl náš nečekaný investiční hit. Klienty také zaujaly jednoleté reverzní konvertibilní dluhopisy a investiční certifikáty se zaměřením na přední světové akciové indexy. O investicích nejčastěji rozhodují sami klienti.

Kopka: Čeští milionáři sázejí ze 70 % na jistotu, ze 30 % riskují. Prakticky všichni se zapojují to obchodu s akciemi a dluhopisy, ale pražská burza hraje okrajovou roli.

Kopka: Výkonnost fondů nám kontroluje ratingová agentura Morningstar. Lidské zdroje nám hlídá společnost Mercer.

Mátl: Klasická teorie má za to, že trhy jsou efektivní a člověk je racionální a dokáže si sehnat všechny informace. V praxi se ukazuje, že je to jinak. Na investora působí mnoho faktorů a jeho rozhodování ovlivňují. To může vést i k neracionálním rozhodnutím. Průměrný výnos investorů na americkém akciovém trhu je mnohem nižší než průměrný výnos trhu samotného, a to právě proto, že se investoři mnohdy rozhodnou špatně.

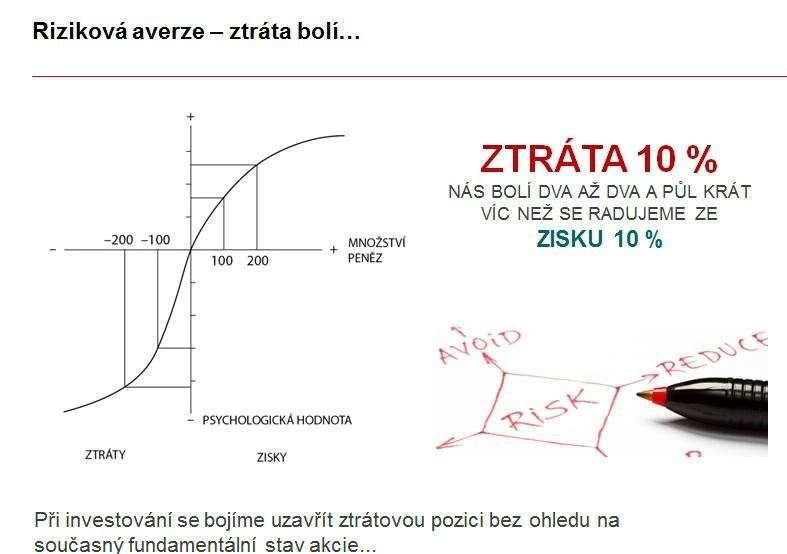

Mátl: Ztráta nás bolí více, než nás potěší stejný zisk. Proto držíme pozice, které jsou ztrátové, déle, než bychom měli.

Mátl: Nadměrná sebedůvěra má biologické kořeny, je přirozená. Vede však k většímu obchodování, většímu riskování, nedbání na fundamenty a malé diverzifikaci.

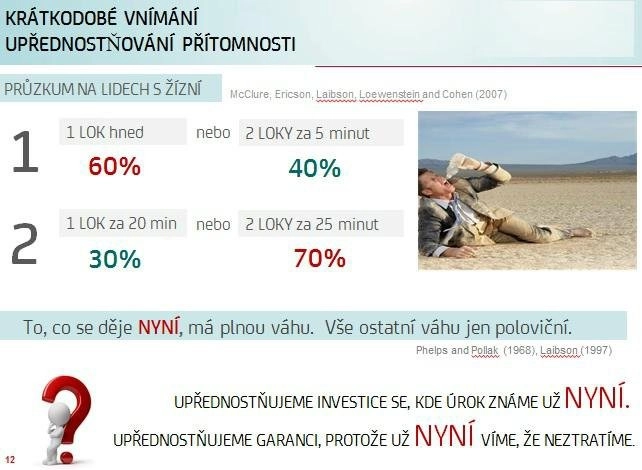

Dereník: Lidé mají tendenci věřit, že se pravděpodobnost mění. Když házíme mincí, pravděpodobnost orla a hlavy je 50:50. Pokud však šestkrát za sebou padne orel, máme tendenci si myslet, že roste pravděpodobnost toho, že dále padne hlava, ale ta pravděpodobnost je přitom stále 50:50.

Dereník: Také máme tendenci myslet krátkodobě, neplánujeme své potřeby dlouhodobě. Klienti upřednostňují produkt, u něhož již dnes znají výnos. Je třeba plánovat dlouhodobě, definovat svůj investiční profil a své riziko, posuzovat majetek jako celek, diverzifikovat a být disciplinovaný. Je třeba mít v portfoliu i ztrátové pozice, protože budou vykrývat ty pozice, které nyní rostou, ale časem začnou ztrácet.

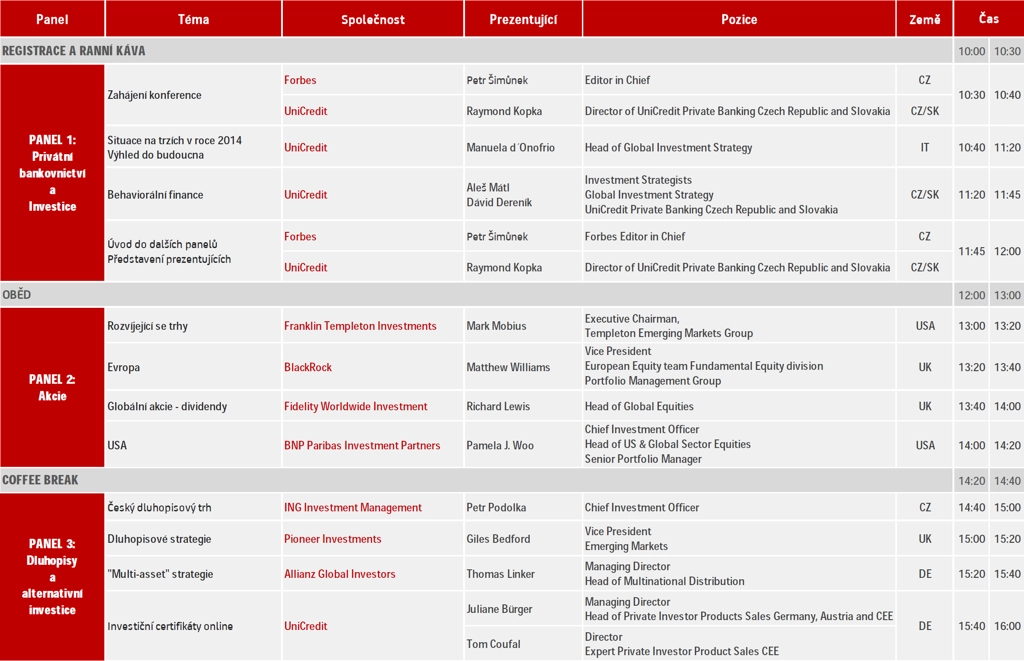

Na samotné konferenci budou zastoupeny přední světové společnosti, které se věnují asset managementu a řízení investic - Franklin Templeton, BlackRock, Fidelity Worldwide Investments, BNP Paribas, Pioneer Investments, ING Investment Management a Allianz Global Investors.

10.30 Konference je oficiálně zahájena.

Úvodní slovo si bere Raymond Kopka, ředitel privátního bankovnictví ČR a SR v UniCredit.

Kopka: Jako první ve střední a východní Evropě jsme v UniCredit začali zužovat nabídku pro klienty, protože příliš velká nabídka je paralyzující. Proto ze 34 tisíc fondů v Evropě spolu s partnery vybíráme 800 a následně 50 nejlepších.

Slovo přebírá šéfka globální investiční strategie UniCredit Private Banking Manuela d'Onofrio.

Manuela d'Onofrio: Centrální banky tlačí investory k přijímání většího rizika

D'Onofrio: Pokud ji neovlivní vnější faktory, existuje velká pravděpodobnost, že americká ekonomika v příštím roce poroste 3% tempem, a to je solidní růst.

D'Onofrio: Když se naopak podíváme na eurozónu, není téměř nic, z čeho bychom mohli být nějak extrémně šťastní, až na několik výjimek.

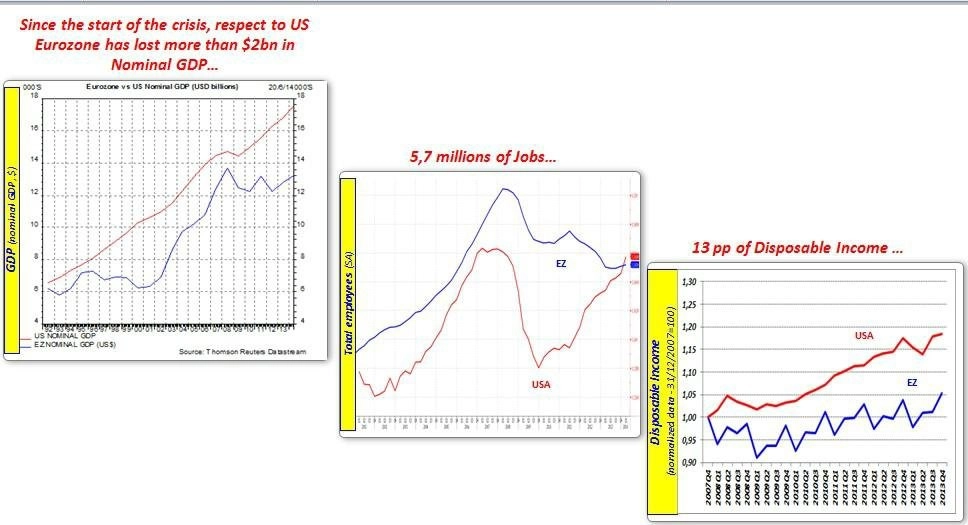

D'Onofrio: Proč si USA vedou o tolik lépe? Zaprvé, americká centrální banka podporuje ekonomiku mnohem více než ECB. Od pádu Lehman Brothers poskytla trhům obrovskou podporu a bankám dostatečný kapitál a snížila úrokovou sazbu na rekordní minimum. Postupně zavedla několik vln kvantitativního uvolňování a rozšířila svou rozvahu na čtvrtinu amerického HDP. Výsledkem je oživení ekonomiky na předkrizové hodnoty, s výjimkou trhu s nemovitostmi.

D'Onofrio: Během krize americká ekonomika zlikvidovala mnoho pracovních míst, ta jsou nyní zpět. Ale na trhu práce jsou stále problémy. Například lepší peníze dostává člověk, který nepracuje kvůli nemoci, než člověk, který pracuje za minimální mzdu. Mnoho lidí také přestalo hledat práci.

D'Onofrio: Fed nakupuje v obrovském množství dluhopisy. To má dva efekty. Zaprvé roste cena dluhopisů a zadruhé, když něco stáhnu z trhu, donutím investory, aby koupili něco jiného, pokud chtějí dosáhnout výnosu. Rostoucí cena dluhopisů vede k nižším výnosům, a investoři tak musejí investovat jinde, pokud hledají výnos. To jsou dva hlavní efekty kvantitativního uvolňování. Fed tím v podstatě říká: "Buď peníze utratíte, nebo investujete. Jinak o ně stejně přijdete."

D'Onofrio: Bohatství amerických domácností roste, protože neinvestují jen do realit, ale také do akcií a dluhopisů. Takže když jdou trhy nahoru, jejich bohatství roste. S tím se pojí větší utrácení, větší optimismus. Tím Amerika předčí eurozónu.

D'Onofrio: Yellenová se nedívá na míru nezaměstnanosti, protože, jak sama říká, není vypovídající kvůli nízké míře participace. Na co se tedy dívá? Na růst mezd.

D'Onofrio: Od Fedu čekáme, že od roku 2015 se začne o sazbu zajímat a začne reálně uvažovat o jejím zvýšení. V roce 2016 nás navíc čekají v USA prezidentské volby, firmy budou utrácet nesmírné peníze na prezidentské kampaně. Historicky Fed nikdy nezvyšoval výrazně sazby během prezidentských voleb, takže to udělá nejspíše až poté.

D'Onofrio: Eurozóna má oproti USA několik nevýhod. Je to skupina rozdílných zemí s rozdílnými politikami a potřebami a na jakémkoli rozhodování se podílí 18 hlav z 18 zemí eurozóny, což rozhodovací proces komplikuje. Fed reagoval na krizi uvolněním měnové politiky. Eurozóna to měla složitější.

D'Onofrio: Zaprvé byl podepsán Fiskální pakt ke stabilizaci fiskálních systémů států. To však znamená, že tyto státy nemohly poskytnout svým trhům fiskální stimulus. Oživení ekonomiky vyžaduje nejen nízké úrokové sazby, ale i fiskální expanzi, větší veřejné výdaje, které ekonomiku nastartují. A to Fiskální pakt znemožnil.

D'Onofrio: Zadruhé se region snažil napravit dluh periferních zemí a stabilizovat finanční systém. Byl zaveden fond EFSF (European Financial Stability Facility) v květnu 2010, ESM (European Stability Mechanism) v říjnu 2012 a nyní se snažíme o bankovní unii a jednotný systém dohledu.

D'Onofrio: Zatřetí ECB zavedla dvě kola tříletých úvěrových programů LTRO, OMT (Outright Monetary Transactions), a až následně začala snižovat sazby až do momentu, kdy depozitní stáhla do záporu (pokud si banka uloží u ECB peníze, zaplatí za to). Ale trvalo, než ECB k tomuto kroku došla, bála se totiž bubliny, která by mohla vzniknout z přílišné likvidity. Ale bublina sotva vznikne na trhu, který je v recesi.

D'Onofrio: Výsledek rozdílných politik centrálních bank je vidět na následujících grafech.

D'Onofrio: Na dalším grafu vidíte, jak dlouho trvalo ECB snížit sazby a co dělá s rozvahou. Na rozdíl od Fedu, který rozvahu rozšiřuje, ECB ji zmenšuje.

D'Onofrio: Pozitivně nadále vnímáme akcie. Na americké akcie máme doporučení "overweight", stejně jako na akcie v Japonsku. Na evropské akcie držíme doporučení "neutral". Pozitivně vidíme vývoj dluhopisů periferních zemí, které zavádějí reformy, což by mělo vést ke snížení spreadů mezi dluhopisy periferie (Španělsko, Itálie, Řecko a Portugalsko) a jádra. Dluhopisy rozvíjejících se států mohou být výnosné, jsou však volatilní. Lepší je soustředit se na země se silnými fundamenty a devizovými rezervami.

Slovo přebírají investiční stratégové Aleš Mátl a Dávid Dereník, kteří proberou behaviorální investování.

Aleš Mátl a Dávid Dereník: Lidská mysl a investování

Mátl: Zakladateli behaviorálních financí byli Daniel Kahneman a Amos Tversky.

Mátl: Nejvýrazněji je v člověku zakořeněna ztráta a averze k riziku. 10% ztráta nás bolí 2-25krát více, než se radujeme z 10% zisku. Ztrátové investice navíc držíme v průměru třikrát déle než ziskové.

Mátl: Dalším behaviorálním předsudkem je nadměrná sebedůvěra. Přitom pouze v 80 % měli pravdu lidé, kteří měli pocit, že na 99 % mají pravdu.

Mátl: Projevem přehnané sebedůvěry je například to, že obchodujeme více, diverzifikujeme méně, více intuitivně sázíme na jednotlivé investice, třídy aktiv, a až potom hledáme důvody a podvědomě hledáme zprávy, které ten výběr potvrzují. Další behaviorální pastí je to, že velmi malým pravděpodobnostem přikládáme velkou váhu, například v loteriích. Naopak katastrofických scénářů se bojíme více, než je skutečná pravděpodobnost, že nastanou.

Dereník: Máme tendenci vnímat jinak stejný časový úsek, když o něm rozhodujeme nyní a v budoucnosti.

Dereník: Často je opravdový časový horizont mnohem delší, než si myslíme. A i když mluvíme o dlouhodobém horizontu, jednáme krátkodobě. I v případě, že víme, že investujeme na pět let, neodoláme a kontrolujeme účet denně.

Dereník: Dalším aspektem je takzvané mentální účetnictví. Je to jeden ze silných jevů, který naše mysl dělá automaticky a podvědomě. Když je například pravděpodobnost jevu A 20 % a jevu B 25 %, naše mysl jejich pravděpodobnost podvědomě sčítá. Nebo vnímá pravděpodobnost výrazně vyšší, než skutečně je.

Dereník: Typickým projevem mentálního účetnictví je to, že přijdete ke klientovi s výpisem, kde má několik rostoucích položek a například jednu ztrátovou, a to, co řešíme je ta ztrátová položka. A to i v případě, že má reálně úplně jinou váhu. Například dluhopisy ztratily 10 %, ale reálně tak, jak jsou vyvážené v klientově portfoliu, se může jednat například jen o 2% ztrátu. Nemá tedy cenu dívat se na absolutní čísla, ale lidská mysl to přesto dělá.

Dereník: Dalším projevem lidské mysli je to, že nedokážeme portfolio posuzovat jako celek. Zaměřujeme se na jednotlivé investice do akcií a fondů místo toho, abychom řešili celek.

Dereník: Dalším projevem je například takzvané selhání gamblera. Když například při hodu mincí šestkrát za sebou padne orel, gambler má tendenci sázet na hlavu, přestože reálně je pravděpodobnost při každém hodu stejná, a to 50:50. Druhým extrémem lidské mysli může být domněnka, že když například 12krát za sebou padne orel, je něco špatně s mincí a orel bude padat stále.

Dereník: Příkladem z historie je rok 1913, kdy kasino v Monte Carlu vydělalo nejvíce za své fungování, když 26krát za sebou padla černá a lidé sázeli neskutečné peníze na to, že padne červená. Ale pravděpodobnost je stále stejná.

Začíná druhá část programu. Jako první vystoupí Mark Mobius.

Mark Mobius: Výhled na rozvíjející se trhy

Mobius: Hlavním fundamentem rozvíjejících se trhů je jejich růst. V letošním roce odhadujeme reálný průměrný růst na rozvíjejících se trzích o 5 % oproti 2 % v rozvinutém světě. HDP na hlavu by mělo průměrně vzrůst o 45 % v rozvíjejícím se světě oproti 3% růstu v rozvinutém světě.

Mobius: 69 % prodaných smartphonů se v loňském roce prodalo právě v rozvíjejícím se světě.

Mobius: Dalším podstatným faktorem je dluh těchto zemí. Je velmi nízký.

Mobius: Ratingové agentury tvrdí, že rozvíjející se trhy právě z výše zmíněných důvodů budou dostávat stále lepší známky. V roce 2013 byla zvýšena známka více rozvíjejících se trhů než rozvinutých.

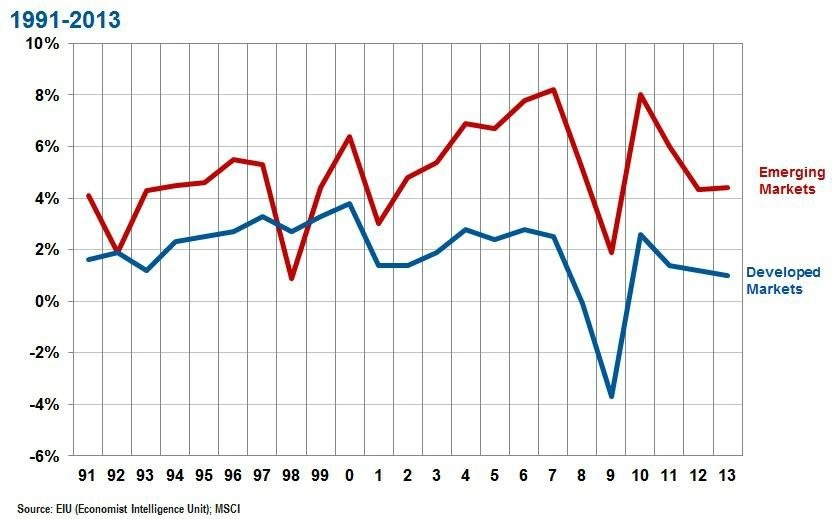

Mobius: Dalším podstatným faktorem o rozvíjejících se zemích je výkon jejich trhů. Zpočátku byla spousta lidí výkonem zklamaná, ale rozvíjející se trhy dnes už překonávají výkonnost rozvinutých trhů. V posledních deseti letech předčily rozvíjející se trhy výkonnost amerických a světových trhů v sedmi případech. Nepodařilo se jim to jen v letech 2013, 2011 a 2008.

Mobius: Nejen Spojené státy, ale také Čína, eurozóna a Japonsko tisknou peníze a navyšují rozvahy. Tyto peníze ale sedí v bankách, do oběhu se nedostávají, protože banky nepůjčují. Proto vidíme tak ubohý růst.

Mobius: Demografie rozvíjejících se trhů je velmi dobrá. Mají velký podíl mladých lidí, oproti rozvinutému světu, kde rychle stárne populace.

Mobius: Reformy ohlášené Třetím plénem Komunistické strany v Číně budou revoluční. Znamenají deregulaci, otevření se investorům, a nejen to. To bude pro Čínu podstatná změna.

Mobius: Import i export Číny roste, ale pomalejším tempem. Proč? Je to prostě obrovská ekonomika a ty peníze jsou obrovské.

Mobius: Čína má oproti ostatním státům poměrně málo vyvinutou infrastrukturu, což se bude snažit změnit. Infrastruktura poroste.

Mobius: Mzdy v Číně v některých případech rostou i o 20 %. Očekáváme mírné zpomalení prodejů domů, ale lidé budou stále potřebovat bydlení. Stále větší podíl obyvatel se stěhuje z vesnic do měst. Nyní už více než polovina obyvatel žije ve městech.

Mobius: Stínové bankovnictví v Číně samozřejmě je, je to velká ekonomika, dá se to čekat. V porovnání se Spojenými státy a eurozónou je to však malá část finančního sektoru.

Mobius: Dluh Číny je oproti ostatním zemím velmi malý, jen 9 % HDP.

Mobius: Mnoho lidí se mě ptá i na Thajsko. Já tam v 80. letech žil. Byla to skvělá země tehdy a je i dnes. Z dlouhodobého hlediska si povede dobře.

Mobius: Od roku 1988 se rozvíjející se trhy propadly o více než 30 % jen třikrát. Tyto propady však netrvají dlouho. Lidé se hodně vyděsí, ale také se rychle uklidní.

Slovo přebírá Matthew Williams ze společnosti BlackRock.

Matthew Williams: Co čeká Evropu?

Williams: BlackRock aspiruje na to být nejvíce respektovaným světovým manažerem rizika.

Williams: Evropské trhy se od krize v eurozóně posunuly výrazně kupředu. Významný moment byla chvíle, kdy Mario Draghi prohlásil, že ECB udělá vše, co bude potřeba, aby euro zachránila. Od tohoto momentu si trhy vedou víceméně dobře. Do té doby se investoři Evropy báli, dnes má Evropa nejlepší centrální banku.

Williams: Nyní se díváme na oživení v Evropě a její pomalý růst. Ano, není to nejrychlejší růst na světě, ale je to růst. Znovu oživují firemní investice, což je pro celou Evropu velmi pozitivní. Není to nejrychlejší růst na světě, ale je to oživující ekonomika.

Williams: Evropské akcie nabízejí zajímavější výnos než jiné třídy aktiv.

Williams: Zajímavé na současném stavu je to, že všechny tři hlavní světové regiony rostou. Nerostou stejně rychle, ale rostou. Dnes byste neměli kupovat bezpečné firmy, ale sexy mladé podniky s potenciálem růstu, protože jejich růst se zrychlí spolu s tím, jak se bude zrychlovat ekonomický růst světa.

Williams: BlackRock se ve svých investičních strategiích snaží dosáhnout spolehlivého a rostoucího příjmu, snížené volatility, dlouhodobého zhodnocení kapitálu, tedy stabilního růstu s nízkým rizikem.

Slovo přebírá Richard Lewis z investiční společnosti Fidelity.

Richard Lewis: Globální akcie, dividendy

Lewis: Existuje teorie, podle níž na dividendách nezáleží. Zastává ji například uznávaný ekonom Merton. Já ale nejsem uznávaný ekonom, a proto mu budu oponovat.

Lewis: V reálném světě a v chování investorů jasně vidím, že na dividendách naopak záleží.

Lewis: Teorie o tom, že na dividendách nezáleží, se zakládá na předpokladu, že investiční rozhodnutí firem jsou vědecky podložená a racionální. Zadruhé se zakládá na tom, že alternativní zdroje financování jsou vždy racionálně oceněné a že investiční politika firem je nezávislá na dividendové politice.

Lewis: Investiční rozhodnutí firem však racionální nebývají, financování za férovou cenu není vždy dostupné a investiční politika není na té dividendové nezávislá.

Lewis: Pokud si firma přeje udržet dobrou dividendovou politiku, musí si investiční politiku dobře hlídat. Ale vyplatí se to. Takzvaní dividendoví aristokrati mají mnohem větší výnosy než průměrný trh, a to při velmi nízké volatilitě.

Lewis: Zisk dividendových aristokratů je odolný vůči ekonomickým poklesům. Dokáží proměnit kapitál v zisk, mají silné rozvahy a rozumnou dividendovou výplatu.

Lewis: Jak zajistit bezpečnost svého portfolia? Sledujte jednoduché, pochopitelné podnikatelské plány, předvídatelné a konzistentní cash flow, solidní finanční pozici, transparentní finanční výkazy a management, který rozumí důležitosti dobré alokace kapitálu.

Slovo přebírá Pamela Woo, investiční ředitelka BNP Paribas.

Pamela Woo: Příležitosti na americkém akciovém trhu

Woo: Věříme, že tento hospodářský cyklus bude delší, podpořený uvolněnou politikou Fedu.

Woo: Valuace sice nejsou nízké, ale jsou ještě v rozumném rozmezí. Zlepšující se situace ekonomiky podporuje i zisky firem a zvyšuje se i aktivita firem na poli fúzí a akvizic. Zisky dále porostou, což vidíme například v sektorech zdravotní péče nebo technologií.

Woo: Vidíme zlepšování amerického trhu práce, zlepšuje se podnikatelská i spotřebitelská důvěra a klesající ceny energií to podporují, protože ulevují od nákladů domácnostem. Sledujeme však valuace, aby se nestalo, že očekávání přerostou reálné možnosti.

Woo: Malé spolčenosti si zaslouží pozornost. Zažívají značné oživení na poli tržeb i zisku. Příležitost pro investice je zde velmi atraktivní.

13.40 Po krátké přestávce program pokračuje, na pódium přichází Petr Podolka, investiční ředitel ING Investment Management.

Petr Podolka: Český dluhopisový trh

Podolka: Oživení ekonomiky po pádu Lehman Brothers je velmi volatilní a velmi slabé.

Podolka: V současné době se inflace pohybuje hluboko pod cílem centrální banky, na což naše centrální banka reagovala velmi výrazně. Výrazně reagovaly i centrální banky všude ve světě. Ostatní banky masivně uvolňují likviditu a snižují sazby, ČNB přistoupila i k forexovým intervencím. Primárním cílem centrálních bank je zachování solidní úrovně cenové hladiny.

Podolka: Chování centrálních bank má velký dopad na vývoj úrokových sazeb a výnosů po celé délce výnosové křivky.

Podolka: Pokles výnosů znamená dramatický nárůst cen, a tím i lepší výnosnost dluhopisových portfolií. Ale s poklesem výnosů se další potenciál růstu ceny a dalšího snižování výnosů zmenšuje.

Podolka: Základní témata, která ovlivňují dluhopisový trh, jsou: zpomalení ekonomického oživení v Evropě, hrozba deflace, masivní podpora ze strany centrálních bank, přetlak likvidity a akcelerace geopolitického rizika.

Podolka: Eurozóna jako taková je v podstatě jednu recesi od deflace, takže recese je to poslední, co potřebujeme.

Podolka: Předpokládáme, že nízkoúrokové, a tedy i nízkovýnosové prostředí zůstane delší dobu. Nepředpokládáme, že by ČNB v blízké době změnila rétoriku nebo nastavení úrokových sazeb. Jasně dává najevo, že takto nízké sazby bude držet dlouho, minimálně celý příští rok.

Podolka: Ze střednědobého výhledu není japonský scénář (deflace) náš základní scénář. Očekáváme, že uvidíme postupné oživení, pomalý růst inflace a postupný a mírný růst na dluhopisových trzích, což samozřejmě není dobrá zpráva pro klasická dluhopisová portfolia, která hrají na úrokové riziko.

Podolka: Vidíme dva problémy nízké úrovně výnosů. Zaprvé hrozí riziko korekce, tedy propad cen dluhopisů výrazně dolů, a zároveň extrémně nízká úroveň úrokových sazeb bude vytlačovat investory z těchto klasických investic (dluhopisů) do jiných druhů aktiv nebo jiných tříd aktiv na dluhopisovém trhu.

Podolka: I v tomto nízkovýnosovém prostředí se dají najít zajímavé investiční příležitosti.

Na pódium přichází Giles Bedford, viceprezident týmu pro rozvíjející se trhy v Pioneer Investments.

Giles Bedford: Investiční strategie na rozvíjejících se trzích

Bedford: Očekávání růstu rozvíjejících se trhů nejsou nijak zvlášť optimistická. Při pohledu na kompozici čínského HDP vidíme, že export je zanedbatelný. To je špatně, ale mění se to.

Bedford: Navzdory pesimismu však vidíme, že na rozvíjejících se trzích se stabilizuje jak průmyslová výroba, tak osobní spotřeba.

Bedford: Úvěrová kvalita, kterou nabízejí firmy, je mnohem vyšší než kvalita, kterou nabízejí státní dluhopisy.

Na pódium přichází Thomas Linker, šéf mezinárodní distribuce v Allianz Global Investors.

Thomas Linker: Multi-asset strategie

Linker: Allianz Global Investors má více než 60letou zkušenost s multi-asset řešeními. Máme výborné výsledky i v průběhu finanční krize a naše strategie jsou flexibilní vůči všem tržním scénářům.

Linker: Máme širokou paletu tříd aktiv, která aktivně alokujeme. Současně se snažíme minimalizovat riziko a pracovat s ním, abychom dosáhli optimálních výsledků.

Posledními přednášejícími budou Juliane Bürgerová a Tom Coufal z UniCredit.

Bürgerová, Coufal: Investiční certifikáty on-line

Coufal: Tým onemarkets je členem skupiny UniCredit a nabízí strukturované produkty. V současné době je reálný bezrizikový výnos nula, což pro nás znamená, že bychom měli investovat do produktů, kde můžeme vydělat více.

Coufal: Bez ochoty přijmout riziko bude výnos vždy nízký.

Sledujte Twitter Investičního webu.

Aktualita pro rok 2026

Aktuality