Burzovní kalendář (11. 5. - 15. 5. 2015)

Druhý květnový týden je nabitý očekávanými událostmi. Investoři budou sledovat jednání euroskupiny o Řecku a jeho dluzích, data o inflaci a HDP z Německa, HDP za eurozónu i ČR, průmyslová a maloobchodní data z Číny, maloobchodní tržby v USA a pokračující výsledkovou sezónu, která si tři (a půl) důležité zastávky zarezervovala i na pražské burze.

Ohlédnutí

Uplynulý týden byl pro světové akcie smíšený. Zatímco v Číně trhy odepsaly okolo 5 %, zřejmě v reakci na předchozí raketové růsty a obavy z toho, že peníze ze stávajících akcií "přetečou" do řady chystaných IPO, burzy v USA se díky páteční rally přehouply do mírného plusu a trhy v západní Evropě posílily ještě výrazněji.

Vyznění probíhající výsledkové sezóny se příliš nemění, stále velká část firem překonává nízko nastavené odhady, na úrovni tržeb je statistika výrazně horší. Řecko zatím vzdoruje tlaku věřitelů a pokračuje v taktice slibů a oddalovaní termínů. V týdnu si s tím trhy, možná pod dojmem jiných zpráv, příliš hlavu nelámaly, mizivý zájem o obchodování s řeckými bondy ale naznačuje hlubokou nedůvěru investorů v příznivé vyřešení situace. Odchod Řecka z eurozóny (Grexit) je tak stále živým tématem.

Především páteční obchodování probíhalo v euforii, britské volby totiž vyhráli konzervativci, což sice vyvolává obavy o budoucnost země v EU, ale zároveň to znamená kontinuitu britské vládní politiky i ekonomického směřování. Druhým faktorem, který v pátek podpořil světové burzy, byla zpráva z amerického trhu práce, která na jednu stranu potvrdila zlepšení stavu ekonomiky po špatném prvním kvartálu, ale obsahovala dostatek slabých míst na to, aby trh prakticky "odpískal" možnost zvyšování sazeb ze strany Fedu během léta.

Na trhu se státnímu dluhopisy, například těmi USA a Německa, dochází v posledních dnech k výprodejům, závěr uplynulého týdne ale opět ukázal spíše pokles výnosů. Požadované úroky jsou stále celkově velice nízké, což dělá atraktivnějšími investice do akcií. Na měnovém trhu se dařilo spíše dolaru než euru, závěr týdne po oznámení výsledků britských voleb patřil libře. Zasedání ČNB kromě úpravy ekonomické prognózy na rok 2016 nic významného nepřineslo, česká koruna tak za týden jen mírně oslabila vůči euru.

Ceny ropy navzdory povzbudivým údajům z čínské a americké ekonomiky ve čtvrtek a poprvé za pět týdnů klesly. Trh po středečním vzestupu na letošní maxima začala znovu podkopávat realita vysokých dodávek a rostoucích zásob.

Českých akcií se páteční rally netýkala kvůli státnímu svátku, za zkrácený týden index PX přidal 0,2 %, když nejvíce se dařilo akciím O2 Czech Republic. Své hospodářské výsledky v uplynulých dnech odhalily Komerční banka, Erste Group Bank a Fortuna. Komerční banka ve středu představila solidní čísla, především vyšší čistý zisk díky menším opravným položkám. Její akcie za týden odepsaly přes 3 %.

Erste Group Bank ve čtvrtek zveřejnila také celkově dobrá čísla, a to díky menším opravným položkám. Potvrdila výhled pro letošní rok a za týden skončily její akcie o 1,4 % výše. Makléř Tomáš Kálal z Consequ ale upozorňuje na stagnaci jejích příjmů.

Přes procento naopak odepsaly akcie Fortuny, která sice mírně překvapila ziskem EBITDA, ale zhoršila výhled pro letošní rok.

Ve čtvrtek, tedy v den, kdy měla být oznámena upsaná cena akcií společnosti Slovak Telekom v rámci nabídky akcií na burze, slovenská vláda zrušila celý proces vstupu firmy na trh s tím, že ji s vyšší nabídkou oslovil majoritní vlastník operátora, německá společnost Deutsche Telekom.

Výhled

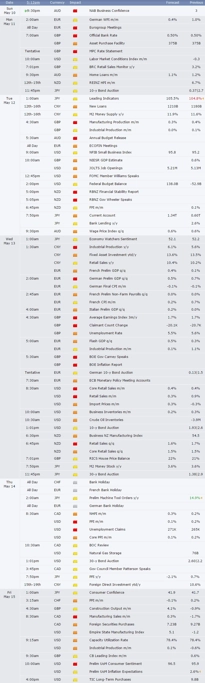

Investoři se v novém týdnu zaměří hned na několik velkých témat. Především úvod týdne bude patřit Řecku a jeho věřitelům, pokračuje výsledková sezóna, výnosy dluhopisů v Evropě mají za sebou strmý růst z předchozích minim a na trh dorazí řada důležitých makroekonomických dat.

Ministři financí zemí eurozóny by měli na pondělním zasedání zhodnotit pokrok v jednáních mezi Aténami a věřiteli. Předseda euroskupiny Jeroen Dijsselbloem tento týden uvedl, že na tomto zasedání se o dalším financování Řecka kvůli přetrvávajícím rozporům nerozhodne. Také německý ministr financí Wolfgang Schäuble v sobotu listu Frankfurter Allgemeine Sonntagszeitung řekl, že v pondělí konečnou dohodu neočekává. Aténám přitom rychle docházejí peníze a vláda musí peníze na úhrady dluhů sbírat z finančních rezerv místních samospráv a státních organizací.

Aktuální tlak patrný na cenách evropských a amerických dluhopisů vzbuzuje otazníky i ohledně vývoje akciového trhu. Páteční výrazný růst cen akcií měl své katalyzátory, dlouhodobější nejistoty ale nezmizely. Zajímavý je ve světle stále teprve začínajícího kvantitativního uvolňování ze strany ECB tlak na ceny evropských bondů. Od začátku programu odkupů se spekuluje o tom, zda banka vůbec sežene dostatek dluhopisů na to, aby naplnila měsíční kvótu 60 miliard eur. Zatím se jí to daří, v dubnu ale nakupovala bondy s lehce kratší splatností.

Index S&P 500 za pět obchodních dnů přidal 0,36 %. Po úterním a středečním poklesu uzavřel pod 50denním klouzavým průměrem a zdálo se, že je přece jen nakročeno k atakování spodní linie dlouhodobého rozpětí. "Páteční rally ale situaci zvrátila a posunula index naopak k horní hraně kanálu do blízkosti historických maxim. Nejbližší support je na 50denním klouzavém průměru a na dubnových a květnových minimech v zóně 2 067 až 2 072. Jinak se na grafu indexu stále nic nezměnilo – cena zůstává v dlouhodobém rozpětí, teprve proražení nad 2 120 potvrdí převahu býků. Pozitivní je mírně nadprůměrný objem obchodů při páteční rally," napsal v pravidelném technickém komentáři pro Investiční web opční obchodník Josef Košťál. "Obdobný vývoj jako nyní, tedy rychlý růst a návrat během jednoho až dvou dní na předchozí hodnoty po předchozím klesání, letos nastal již třikrát nebo čtyřikrát. Je páteční růst k rezistenci jen dalším šumem na současném nerozhodném trhu, posledním záchvěvem býků před neodvratnou korekcí, nebo signálem útoku na nové rekordy?"

Někteří stratégové z Wall Street se domnívají, že pro americký akciový trh (a díky jeho významu i pro řadu dalších) bude podstatné, jak se data z ekonomiky budou trefovat do úzkého pásma vymezeného tím, že na jednu stranu ještě nebudou tak dobrá, aby hrozilo utahování měnové politiky, ale na druhou stranu ani tak špatná, aby to signalizovalo výrazné zpomalení hospodářství. Mluví se o korekci, ale experti upozorňují na to, že trh ještě není v euforii, která zpravidla předchází hlubšímu poklesu. Něco podobného může být aktuální v Číně, akcie v USA a západní Evropě jsou ale zatím podle odborníků relativně mimo nebezpečí.

Výsledková sezóna v USA se chýlí ke konci, v týdnu se investoři dočkají například čísel od Macy's, Ralph Lauren nebo Cisco Systems, v Evropě se přidají například Intesa Sanpaolo, KBC Groep, Deutsche Post, UniCredit, RWE, Deutsche Telekom, SABMiller nebo Telefóniky.

Z makroekonomických dat budou důležité průmyslová výroba a v menší míře maloobchodní tržby v Číně. Růst největší rozvojové ekonomiky zpomaluje a analytici předpokládají, že se to vládě nakonec přestane líbit a po několika menších krocích směrem k uvolnění měnové politiky přikročí k masivnější stimulaci hospodářství.

Ze Spojených států budou možná nejsledovanější maloobchodní tržby a průmyslová výroba. V obou případech se čeká mírný meziměsíční nárůst. V ekonomice zaměřené na spotřebitele má ale smysl sledovat i spotřebitelskou důvěru nebo tradičně počty žádostí o podporu v nezaměstnanosti.

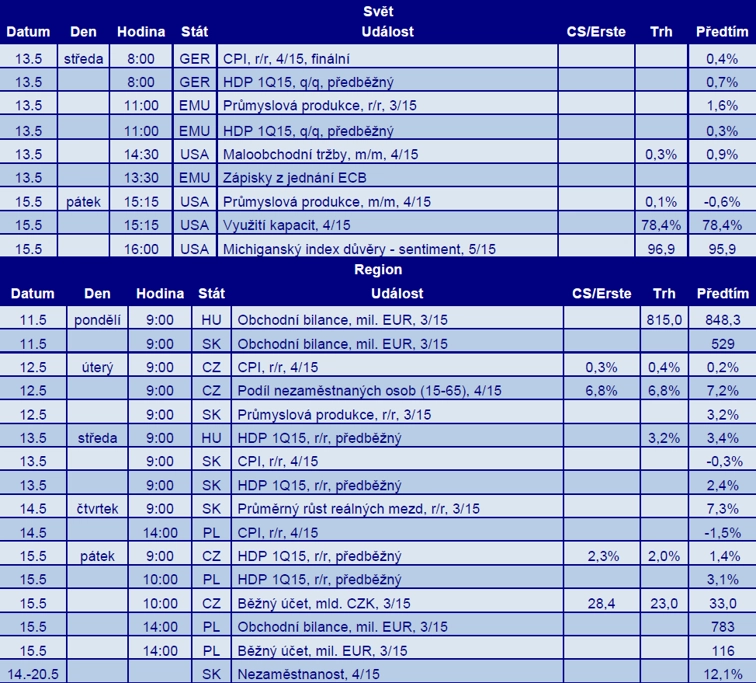

V Německu bude ve středu zveřejněn vývoj HDP v prvním kvartálu, stejná statistika vyjde i ve Francii nebo za celou eurozónu. V unii bude oznámena i průmyslová výroba, v Německu pak inflace, která by měla meziročně zůstat kladná. Inflaci, míru nezaměstnanosti a vývoj HDP na začátku roku oznámí v týdnu i české úřady, pro vývoj koruny ale může být podstatnější zápis z posledního jednání bankovní rady ČNB.

České investory i proto zřejmě více zaujme pokračující výsledková sezóna na pražské burze. V úterý odhalí detaily svého hospodaření ČEZ. "Očekáváme 8,4% pokles zisku EBITDA a potvrzení dosavadních cílů. Zajímavé bude případné vyjádření k dividendě za loňský rok. Očekáváme oznámení 40 Kč na akcii, tržní odhady se pohybují zhruba na 32-35 Kč. V případě naplnění vyššího očekávání bychom proto čekali pozitivní reakci ceny akcií," napsal v týdenním výhledu hlavní analytik J&T Banky Milan Vaníček.

Ve středu zveřejní výsledky za první čtvrtletí O2 Czech Republic. Půjde podle všeho o poslední zprávu za nerozdělenou společnost. Investoři se zaměří na jakékoliv informace ohledně budoucnosti firmy, samotná data by například podle analytiků z BH Securities mohla být dobrá, a to včetně nárůstu čistého zisku.

Také ve středu představí své výsledky uhelná NWR. "Očekáváme další záporný výsledek na úrovni EBITDA (-13,6 milionu EUR), a to především z důvodu poklesu prodaných objemů i cen uhlí," napsal Vaníček. Ve čtvrtek pak oznámí tržby a produkci Pivovary Lobkowicz. "Očekává se nízký jednociferný růst, nicméně omezená provozní data by neměla mít výraznější vliv na cenu akcií firmy," míní analytik.

O výhled na další obchodní týden jsme požádali hlavního ekonoma České spořitelny Davida Navrátila.

Kompletní týdenní výhled analytiků z České spořitelny:

Zajímavější budou data z Evropy, především předběžné údaje o vývoji HDP ve velkých evropských ekonomikách (Německo, Francie) a za eurozónu jako celek. Kromě toho bude stát za pozornost také zápis z jednání bankovní rady ECB. V USA budou zveřejněny maloobchodní tržby a průmyslová produkce. Bude se čekat, zda pokračovala slabší výkonnost ekonomiky, nebo konečně dochází k akceleraci růstu.

Finanční trhy byly v týdnu volatilní. Dolar k euru oslabil až k 1,14 EUR/USD, ale poté se odrazil k 1,115. Zda bude pokračovat posilování dolaru, bude záviset na datech z Evropy i z USA, vývoj může být ovlivněn i zápisem z jednání bankovní rady ECB.

Německý 10letý výnos se krátce podíval na 0,7 %, míří ale zpět k 0,5 %. Podle našeho názoru by na nějakou dobu mohl zaparkovat v okolí 0,4 %, možný je však i hlubší pokles. Také v USA na konci týdne výnosy lehce klesly, paradoxně po dobrých datech z trhu práce. Čekáme však návrat k růstu (v čemž souhlasíme s předsedkyní Fedu Janet Yellnovou).

Cena zlata kolísá lehce pod 1 200 USD za unci, v krátkodobém horizontu nevidíme důvod k podstatnějšímu pohybu, v delším by mělo oslabit. Ropa po růstu cen na letošní vrchol na konci týdne korigovala, což je podle našeho názoru zdravé a mělo by to ještě pokračovat.

Mezi klíčová česká měsíční makrodata, jejichž zveřejnění připadá na druhý květnový týden, bude patřit dubnová inflace. Především vzhledem k postupnému zmírňování meziročního poklesu cen pohonných hmot vlivem rostoucích cen ropy na světových trzích lze počítat s jejím mírným zvýšením z březnových 0,2 %. V pátek Český statistický úřad zveřejní předběžný odhad růstu české ekonomiky za první letošní čtvrtletí. Nečekaně silný růst maloobchodních tržeb a pokračující solidní expanze českého průmyslu naznačují, že v mezičtvrtletním vyjádření dojde ke zrychlení růstu české ekonomiky na zhruba 1 % z 0,4 % ve čtvrtém čtvrtletí.

Čtvrteční zasedání bankovní rady ČNB žádnou překvapivou informaci nepřineslo, koruna vůči euru tak minulý týden přestála bez výraznějších výkyvů v blízkosti 27,40 Kč za euro. Obdobný vývoj (stagnace poblíž 27,40-27,50) lze dle nás očekávat i během následujících týdnů. Výnosy 10letých českých vládních bondů v týdnu stejně jako jejich německé protějšky pokračovaly v růstu až k 0,6 %. Během následujících týdnů by i s ohledem na pokračující nákupní aktivitu ze strany ECB mělo v případě českých 10letých bondů dojít k opětovnému poklesu blíže k 0,5% hranici či mírně pod ni.

Aktualita pro rok 2026

Aktuality