Burzovní kalendář (25. 5. - 29. 5. 2015)

Poslední květnový týden bude ve znamení závěru výsledkové sezóny včetně čísel od Pegasu Nonwovens, bude zpřesněn odhad vývoje amerického HDP v prvním čtvrtletí a oznámeny tamní objednávky zboží dlouhodobé spotřeby a série dat z realitního trhu. Vyjdou také důležitá makrodata v Japonsku, jehož centrální banka je jednou z těch, které byly a jsou k akciovým investorům v uplynulých letech nejštědřejší. V Evropě je kalendář ekonomických dat zaplněn jen skromně, o to větší pozornost budou vzbuzovat údajně finišující jednání Řecka s věřiteli. Čeští investoři se vedle čísel od Pegasu chystají i na rozdělení O2 Czech Republic.

Ohlédnutí

Americké akciové trhy zakončily týden po pátečním mírném oslabení smíšeně, index S&P 500 ale nepatrně posílil a v týdnu - stejně jako index Dow - několikrát posunul historické maximum. Páteční vývoj byl opatrný po komentářích šéfky Fedu Janet Yellenové, podle které centrální banka směřuje k letošnímu zvýšení základní sazby. Data z americké ekonomiky jsou ale nadále spíše horší než očekávání analytiků i samotné banky, podle zápisu z posledního jednání FOMC je tedy prakticky vyloučena červnová změna sazeb.

Evropské akcie za týden posílily nejvíce od letošního dubna. FTSE 100 připsal 1,16 %, CAC 40 2,99 % a DAX 3,21 %. Regionální Stoxx Europe 600 za týden zpevnil o 3 % i díky slovům člena Výkonné rady ECB Benoîta Cœurého, který prohlásil, že banka nejspíše před prázdninami dočasně navýší objem odkupovaných dluhopisů v rámci kvantitativního uvolňování. To přispělo i k částečné stabilizaci na trhu s dluhopisy. Růst německé ekonomiky v prvním čtvrtletí zpomalil, i tak ale čtyři největší ekonomiky eurozóny bez výjimky hlásí růst, což se stalo poprvé po mnoha letech.

Nejasná je situace okolo Řecka a jeho jednání s věřiteli. Někteří představitelé řecké vlády v týdnu uvedli, že se vyjednávání blíží ke konci, ačkoli Řecko nehodlá ustupovat v otázce penzí a některých dalších, pro zástupce věřitelů důležitých tématech. O víkendu pak premiér Tsipras nejprve řekl, že jeho vláda spěje k dohodě s věřiteli, aniž by musela ustupovat "za hranice důstojnosti", ministr vnitra Vutsis ale v neděli sdělil, že Řecko nemá z čeho zaplatit přes 1,5 miliardy EUR Mezinárodnímu měnovému fondu během června. Jde tedy o hodiny až dny, kdy Řecko buď opět naplní podmínky platební neschopnosti, nebo naopak získá peníze od věřitelů (ze starého záchranného programu zbývá vyčerpat 7,2 miliardy EUR) a splatí jim některé dobíhající dluhy.

Čínská vláda před nedávnem oznámila další podporu ekonomiky, uplynulý týden byl pro již tak strmě rostoucí čínský trh nejúspěšnější za několik měsíců (+8 %). Zhruba 2,7 % přidaly akcie v Japonsku.

Na pražské burze (PX za týden +0,4 %) finišuje výsledková sezóna a poslední dny na trhu zažívá emise "staré" O2 Czech Republic. V pondělí zveřejnil některá konsolidovaná provozní data výrobce cigaret Philip Morris ČR. Na první pohled výrazný pokles tržeb (-17 %) byl vysvětlen změnou provozního modelu (takzvané ostatní exporty budou nově účtovány již jen provozní marží). Oznámená čísla tak celkově spíše příjemně překvapila a akcie firmy zakončily týden silnější o 2,5 % a byly na tom nejlépe z celé pražské burzy. Za růstem mohou být i spekulace o možném zařazení titulu do indexů MSCI namísto akcií O2 Czech Republic.

Společnost Stock Spirits jako obvykle nezveřejnila detailní informace, pouze poskytla kvalitativní hodnocení situace. Problémy v Polsku podle společnosti přetrvávaly po celý první kvartál, od Velikonoc se nicméně situace zlepšuje a vrací se do normálu. Podle společnosti tak budou výsledky za první pololetí letošního roku velmi slabé, firma nicméně očekává postupné zlepšování ve druhém pololetí 2015. Výsledky za celý letošní rok by měly být v souladu s očekáváním trhu.

Pojišťovna VIG svými výsledky za první čtvrtletí mírně zaostala za odhady (čistý zisk 99 milionů EUR vs. očekávaných 108 milionů EUR). Náklady rostly více, než se čekalo. Za týden tak akcie pojišťovny odepsaly zhruba 1,6 %.

Ratingová agentura Fitch revidovala hodnocení a výhledy pro některé evropské banky. Změnil se i rating Erste Group Bank z "A" na "BBB+". Důvodem bylo především přehodnocení státních záruk. K podobnému kroku v nedávné minulosti přistoupily i další ratingové agentury. Akcie Erste týden zakončily zhruba na nule.

Akcie ČEZ zakončily týden silnější zhruba o procento. Firma nevyužila první opci na prodej elektrárny v Počeradech. Analytici z České spořitelny v týdnu zvýšili investiční doporučení na akcie energetické společnosti na "akumulovat" z "držet" a dvanáctiměsíční cílovou cenu zvýšili na 728 Kč z 698 Kč za akcii. Akcie podle nich bude podporovat zejména výhled solidní dividendy.

Vládní koncepce rozvoje jaderné energetiky počítá se stavbou dvou nových bloků v jaderných elektrárnách v Dukovanech i v Temelíně. V sobotu to při návštěvě Dukovan řekl premiér Bohuslav Sobotka. Stavba prvního z bloků by měla vzhledem ke stáří elektrárny začít v Dukovanech. Výběrové řízení na dodavatele nového bloku by podle premiéra mohlo být zahájeno koncem roku 2016.

Nejslabší akcií byla za uplynulý týden O2 Czech Republic (-3,8 %). Pokračují výprodeje titulu zahraničními institucionálními investory před vyřazením akcií z indexů MSCI. To je spojeno s rozdělením společnosti, které proběhne ke konci května.

Výhled

Poslední květnový obchodní týden bude v USA a na Londýnské burze zkrácený, v pondělí se neobchoduje. Investoři se zaměří na makroekonomická data především v USA. Výroky o posunech ve vyjednáváních Řecka se zahraničními institucemi jsou sice na denním pořádku, je ale možné, že politici navzdory tomu nechají situaci dospět ještě o týden dále.

"S&P 500 má aktuálně nejbližší hladinu podpory na předchozích rekordech okolo 2 120 bodů. Jestliže tento support vydrží a index se od něj odrazí výše, může trh začít objevovat dosud neprozkoumané vody. Pokud bude první hladina podpory prolomena, je otevřený prostor k poklesu až na úrovně okolo 2 070. Zbrzdit by se mohl o spojnici letošních minim (aktuálně okolo 2 090). RSI okolo 60 bodů začal klesat a vracet se k 50bodové hranici. Poměr put a call opcí nadále vysílá prodejní signál, posledních několik dnů se ale vyvíjí spíše do strany," napsali jsme v týdenním komentáři k dění na amerických trzích. "Index volatility VIX zůstává na dolní hranici dlouhodobějšího rozpětí a podporuje býčí výhled pro akcie. Trochu zajímavý by byl z pohledu medvědů až růst nad 15 bodů, přesvědčivé prolomení hranice 17 bodů by již znamenalo, že se na trhu může schylovat k hlubšímu poklesu."

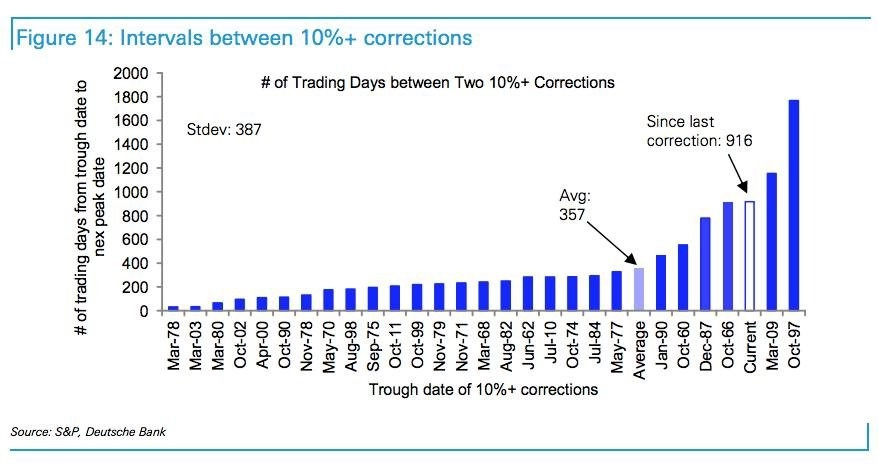

Korekce alespoň o 10 % na americkém akciovém trhu (měřeno indexem S&P 500) nepřichází již 3,5 roku. Znamená to jedno z nejdelších takových období. "Myslíme si, že pravděpodobnost 5% a hlubšího pullbacku během léta je opravdu vysoká a krátkodobě radíme spíše opatrnost. Ocenění akcií je ještě vyšší než před rokem, nejistota na trhu s dluhopisy roste, zisky firem rostou minimálně a data z americké ekonomiky jsou již řadu týdnů velice slabá," upozorňuje David Bianco z Deutsche Bank. "Na korekci o 10 % se čeká již 916 obchodních dnů a vyvolat ji může leccos. Stačí, aby Fed naznačil, že chce zvýšit sazby již v září."

Makrodat v Evropě bude poskrovnu, z těch významnějších to budou HDP Spojeného království, Španělska a Itálie (podle prvních odhadů všechny tři ekonomiky v 1Q2015 rostly), HDP Švýcarska, Švédska nebo Polska, indexy spotřebitelské důvěry v Německu a ve Francii a souhrnný indikátor důvěry za celou eurozónu, a dále maloobchodní tržby v Německu, španělská a italská inflace a průmyslová výroba ve Švýcarsku.

V regionu střední a východní Evropy budou sledované revize HDP V ČR a Polsku, rozhodování o měnové politice v Maďarsku a míra nezaměstnanosti tamtéž.

V Japonsku vychází během týdne takřka kompletní sada zásadních indikátorů - obchodní bilance, maloobchodní tržby, inflace, nezaměstnanost a průmyslová výroba. Centrální banka navíc vydá zápis z posledního zasedání. Vývoj HDP za první kvartál oznámí Indie.

Asi nejvíce bude makroekonomické analytiky zaměstnávat dění v USA. V úterý budou zveřejněny objednávky zboží dlouhodobé spotřeby, indexy cen domů FHFA a S&P/Case-Shiller, prodeje nových domů, index aktivity richmondského Fedu a předběžný údaj o aktivitě v oblasti služeb (PMI). Ve středu vycházejí jen méně významné počty žádostí o hypotéku a statistika zásob plynu. Ve čtvrtek vyjde naopak velice sledovaná aktualizace zásob ropy a z ní odvozených produktů, týdenní počty žádostí o podporu v nezaměstnanosti a rozjednané prodeje domů. Pátek nabídne makroekonomický údaj týdne, a sice první aktualizaci odhadu vývoje amerického HDP v prvním kvartálu (včetně indexu výdajů na osobní spotřebu). Čeká se mezikvartální anualizovaný pokles o zhruba 0,9 % po prvním odhadu +0,2 % kvůli započítání zahraničního obchodu, v němž byl výrazně cítit silný dolar. Páteční kalendář doplňují index nákupních manažerů v oblasti Chicaga a finální data o spotřebitelské důvěře za květen podle průzkumu Michiganské univerzity.

O výhled na poslední květnový obchodní týden jsme tentokrát požádali analytičku z České spořitelny Danu Hájkovou.

Na pražské burze končí výsledková sezóna, ve čtvrtek jako poslední oznámí svá kvartální čísla výrobce netkaných textilií Pegas Nonwovens. "Očekáváme 3,7% nárůst provozního zisku EBITDA na 12,7 milionu EUR a potvrzení celoročního výhledu společnosti (EBITDA 44-48,5 milionu EUR)," napsal v týdenním výhledu hlavní analytik J&T Banky Milan Vaníček.

"Na úrovni EBITDA očekáváme růst o 3,5 % meziročně, převážně díky poklesu cen vstupů, tedy polyetylenu a polypropylenu. Díky egyptským aktivitám by měla produkce vzrůst zhruba o 3 %," napsal ve výhledu na českou výsledkovou sezónu Petr Bártek, analytik z České spořitelny. "Prodeje ale asi budou meziročně stagnovat, před rokem firma vyprodávala zásoby. Personální náklady budou zřejmě o čtvrtinu vyšší kvůli vývoji kurzu egyptské měny vůči euru. Úrokové náklady firmy by měly klesnout díky tomu, že asi 60 % dluhu firmy bylo refinancováno na konci roku 2014. Čistý zisk byl měl narůst asi o desetinu.

Ke konci května dochází ke změnám v indexech MSCI. Hlavní změnou z pohledu českého trhu bude vyřazení akcií O2 Czech Republic z těchto benchmarků. Vzhledem k rozdělení firmy se O2 bude v týdnu naposledy obchodovat ve středu 27. května. K tomuto datu bude proto efektivní rozdělení i vyřazení z indexů MSCI. Od 1. června se titul bude obchodovat bez oddělené společnosti CETIN. "S blížícím se vyřazením z indexů MSCI očekáváme nadále zvýšené objemy obchodů a potenciálně tlak na cenu. Není stále jasné, zda příslušný index MSCI místo O2 bude zahrnovat jinou firmu," uvedl Vaníček.

Kompletní výhled na poslední květnový týden od analytiků z České spořitelny:

Týden bude poměrně chudý na významná data. Za asi nejdůležitější údaj je možné pokládat objednávky zboží dlouhodobé spotřeby v USA. Jako vždy budou více sledována data očištěná o dopravní techniku a objednávky kapitálového zboží očištěné o dopravní a vojenskou techniku (proxy pro investice). Údaje jsou chronicky volatilní a těžko předvídatelné a poměrně často krátkodobě ovlivní trh.

Na druhém místě podle důležitosti je první revize dat o vývoji amerického HDP v prvním čtvrtletí. Odhady se posunuly z původních 0,2% poměrně výrazně do mínusu, když na vině je především vysoký schodek zahraničního obchodu z března, tedy očekávaný výraznější negativní příspěvek zahraničního obchodu k HDP.

Na třetím místě jsou maloobchodní tržby v Německu. Osobní spotřeba sice v prvním čtvrtletí táhla německou ekonomiku, ale stále jsou rezervy, takže tento údaj může napovědět, zda bude růst akcelerovat, nebo už Německo dosáhlo svého maxima.

V USA bude ještě poměrně zajímavá spotřebitelská důvěra, která by měla zůstat relativně vysoká, zatím to však není příliš vidět v síle maloobchodních tržeb. Chicagský index nákupních manažerů naznačí, jak by mohly dopadnout celostátní květnové indexy ISM.

Zapomenout nelze na jednání Řecka o podmínkách poskytování pomoci. Opět se blíží možnost řeckého bankrotu, takže trh může být na tyto informace zvýšeně citlivý.

Dolar začal opět posilovat vůči euru. Obrat nastartovalo oznámení ECB, že mírně urychlí odkup státních dluhopisů v rámci kvantitativního uvolňování, a pomohla mu i poněkud vyšší jádrová inflace v USA.

V případě výnosů státních dluhopisů se neděje nic zásadního. V Evropě čekáme postupný pomalý návrat na nižší úrovně po ostrém růstu, v USA naopak další mírný růst.

Ceny ropy kolísají, což by mělo pokračovat. Roste však riziko většího poklesu cen. Cena zlata korigovala, ale jinak pokračuje v kolísavé konsolidaci okolo 1 200 USD za trojskou unci.

V České republice bude klíčovým údajem týdne první revize vývoje české ekonomiky za první letošní čtvrtletí (+3,9 % dle předběžného odhadu), která bude doplněna i o strukturu. Ta by mohla napovědět, do jaké míry lze s ohledem na pozitivní růstový diferenciál mezi ekonomikou ČR a eurozóny počítat s tlaky ve prospěch silnějšího kurzu koruny vůči euru. Pokud budou hlavním zdrojem hospodářského růstu v prvním letošním čtvrtletí dovozně náročné položky typu fixních investic a spotřeby domácností, lze počítat s o něco mírnějším tlakem na posilování koruny než v případě, že by hlavním motorem růstu byly čisté exporty.

Revize ekonomického růstu za první letošní kvartál spolu s jeho strukturou bude zveřejněna rovněž v Polsku. V Maďarsku pak s největší pravděpodobností centrální bankéři přikročí k dalšímu snížení úrokových sazeb z 1,8 % na 1,65 %.

Kurz koruny vůči euru se v uplynulém týdnu pohyboval v rozmezí 27,30-27,40. Z hlediska vývoje během následujících měsíců bude významná zmíněná struktura růstu české ekonomiky za první čtvrtletí. S ohledem na silnou kredibilitu kurzového závazku ČNB však nepočítáme během nejbližších měsíců s posílením kurzu koruny blíže k hranici 27 EUR/CZK.

Klíčovým faktorem pro vývoj výnosů českých vládních dluhopisů zůstávají německé benchmarky. Po prudkém nárůstu z předchozích týdnů (výnos českého 10letého vládního bondu je nadále mírně nad 0,8 %) počítáme v obou případech během následujících týdnů spíše s pozvolným poklesem. Na spekulace o možném zavedení limitů na podíly vládních bondů na aktivech českých bank reagovala ČNB v pátek vyjádřením, že se jedná o nepotvrzené a nesprávně interpretované informace. Podrobnější informace k zavedení toho typu regulace by měly být součástí Zprávy o finanční stabilitě 2014/2015, která vyjde 16. června 2015.

Aktualita pro rok 2026