Lesk a risk klesající volatility na trzích: Zajištění má smysl

Všimli jste si také, že se ceny na globálních trzích v posledních měsících hýbou stále méně? Podle zpráv to jeden měsíc vypadá na konec světa kvůli neřízenému rozpadu eurozóny, druhý je ve znamení oslav QEuforie, když centrální banky ohlásí nákupy dluhopisů ve velkém. Hodně humbuku, ale výkyvy tržních cen a úrokových sazeb většiny trhů se zmenšují. A nejen to – klesá i takzvaná implikovaná volatilita na hlavních trzích.

Volatilita (od latinského volare = létat) je měřítkem očekávání trhů, jak moc se budou tržní ceny hýbat.

Δe-νo-la-τi-li-za-γe (čti devolatilizace)

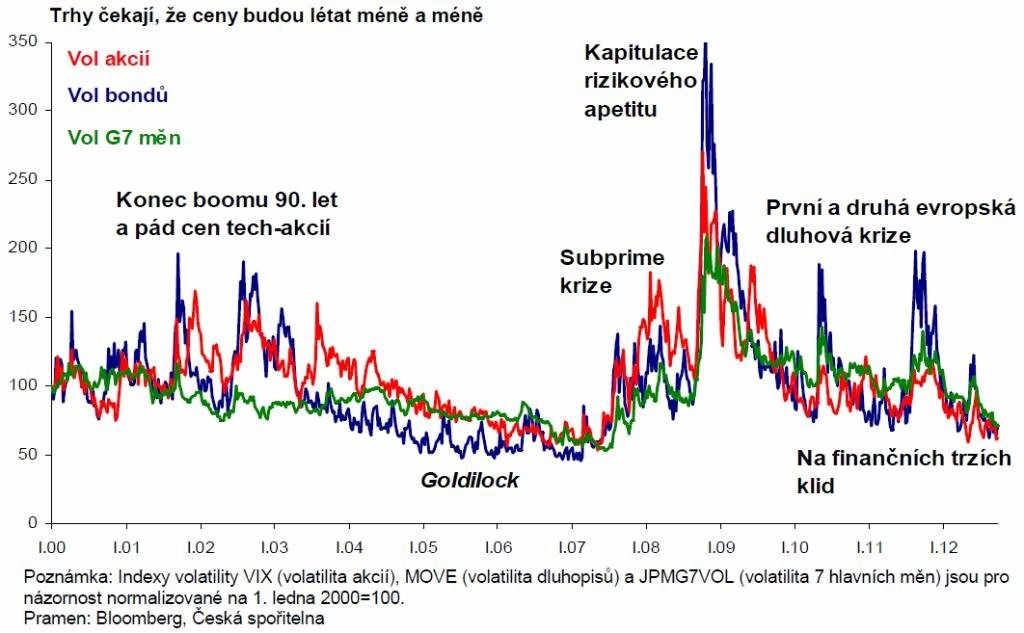

Očekávání obchodníků, jak budou létat ceny akcií, dluhopisů i hlavních měn, vyklesalo nejníže od půlky roku 2007, tedy na úrovně těsně před kolapsem hedgeových fondů Bear Stearns a začátkem Velké krize. Očekávání volatility jde navíc dolů jako jeden muž, což ukazuje graf kolísavosti měřené indexy VIX (americké akcie), MOVE (americké dluhopisy) a JPMG7VOL (7 nejvíce obchodovaných měn).

Klesající volatilita cen, skutečná i implikovaná do budoucna, znamená tři zprávy – dobrou, špatnou a dobrou.

DOBRÁ ZPRÁVA: Většina trhů se postupně uklidňuje po zběsilé jízdě v posledních pěti letech. Je načase. Trocha klidu neuškodí.

ŠPATNÁ ZPRÁVA: Očekávaný klid na trzích vyfukuje polštář, který by případně mohl absorbovat cenové skoky. Očekávaná volatilita klesá, protože část trhu kupuje méně obranných opcí, tedy je více odkrytá, začnou-li ceny více létat. Část trhu hraje starou hru prodeje volatility jako v letech 2004 až 2007 (viz níže), tedy je náchylná k panickému zavírání pozic. Pokles volatility jde ruku v ruce s poklesem rizikové prémie na většině trhů.

DOBRÁ ZPRÁVA: Očekávání málo kolísavých cen na trzích sráží dolů náklady na zajištění pomocí opcí.

Goldilock na nižším rychlostním stupni

Pamatujete si na podobný trend klesající volatility, který kulminoval na přelomu let 2006 a 2007? Tehdy panovalo všeobecné přesvědčení, že volatilita na trzích umírá, protože světová ekonomika dosáhla ideální rovnováhy – ani horká, ani chladná, takzvaný Goldilock. Ekonomika slušně roste, ale bez inflačních tlaků nebo bublin v cenách aktiv; vlády jsou fiskálně zodpovědné; odpolitizované centrální banky mají vše pod kontrolou.

K tehdejšímu poklesu započtené volatility přispěla i regulace finančních trhů, zejména používání VAR modelů (Value-at-Risk). VAR modely – nástroje risk managementu – přispěly k tomu, že se prodej volatility se stal nejoblíbenější "hrou ve městě". Nejen nejoblíbenější strategií, ale i sebenaplňujícím proroctvím: pokles volatility vyvolal pokles rizikovosti tržních pozic dle VAR, což vedlo k možnosti prodat dále volatilitu, takže volatilita dále klesala. Když se trend na volatilitě otočil, sebenaplňující proroctví se otočilo také, takže pak volatilita proskočila stropem.

Současný trend klesající volatility provází všeobecné přesvědčení, že doby silného ekonomického růstu i poptávkové inflace jsou na dlouho pryč. Politici a centrální bankéři však zabrání hlubším propadům trhů i ekonomik za pomoci nabíjení nejrůznějších bazuk, aby se už neopakovala situace po kolapsu Lehman Brothers. Je to Goldilock se zařazeným nižším rychlostním stupněm.

Proč se zajišťovat proti nepříznivému pohybu cen, když se ceny nehýbou?

Teoreticky je drahé zajišťovat se proti nepříznivému pohybu cen, víme-li, že nový Goldilock vydrží a tržní ceny nebudou příliš kolísat. Víme-li, že se bude kurz české koruny v dalších měsících pohybovat v rozmezí desítek haléřů nebo že se úroky po vyklesání k nule už nikdy nezvednou, proč se obtěžovat se zajišťováním? K těm mírným pohybům devizových kurzů a úroků úplně stačí přirozený hedging, který pokryje část otevřené pozice.

"V teorii není rozdíl mezi teorií a realitou. V realitě ano," pravil kdysi trefně slavný baseballista Yogi Berra. Politici a centrální bankéři dělají vskutku hodně, aby se "Lehmani" už nikdy neopakovali. Jedni s tím souhlasí a žádají ještě více intervencí, druzí to vidí jako "kopání plechovky před sebou", které povede k novým a horším problémům v budoucnu.

Ať už patříte do kteréhokoli z obou táborů, realisticky se nelze spolehnout na to, že již tržní ceny nebudou příliš kolísat. Kdyby ano, nebyla by v minulosti období velkých výkyvů na trzích a v ekonomice. Stejně jako před lety se nelze spolehnout na to, že nenastane ani rychlý ekonomický růst s inflací, ani další tržní a ekonomický kolaps.

Možná budou pohyby cen na trzích nadále připomínat pojídače hamburgerů s hranolky před televizí. Je-li však současný klid tichem, než volatilita vyskočí jako Usain Bolt z bloků na olympiádě, mít nebo nemít levné zajištění rizik se bude počítat.

Realisticky nevíme, kde budou devizové kurzy či úroky zítra nebo za rok. Kombinace levné započtené volatility, sentimentu na trzích, tržních pozic a dynamiky však dává dost důvodů doporučovat zajištění proti růstu úroků ze současných minim pomocí takzvaných capů - úrokových opcí, které určí strop úrokových nákladů.

Doporučujeme také zajištění proti většímu pohybu kurzu české koruny, i když se za poslední tři roky příliš nepohnula, a to pomocí asymetrických collarů - kombinace měnových opcí, které investora zajistí blízko současného měnového kurzu proti nepříznivému pohybu kurzu, a zároveň dají široký, byť omezený prostor svézt se na příznivém pohybu kurzu.

Aktualita pro rok 2026