Trhy na prahu druhého kvartálu: Co se (ne)ví o blížící se době po pandemii?

Americké i evropské akcie posouvají historická maxima navzdory tomu, že letos společně s inflačními očekáváními a výhledy růstu ekonomiky podstatně vzrostly také výnosy vládních dluhopisů. Trhy se vezou na vlně mohutné fiskální i monetární podpory, některé dlouhodobé trendy pokračují (například důraz na ekologii ve výrobě nebo dopravě, on-line komunikace i byznys a další), ale mnoho důležitých otázek čeká na odpovědi. Některé z těch, jež míří na život po pandemii covidu-19, si připomeňme.

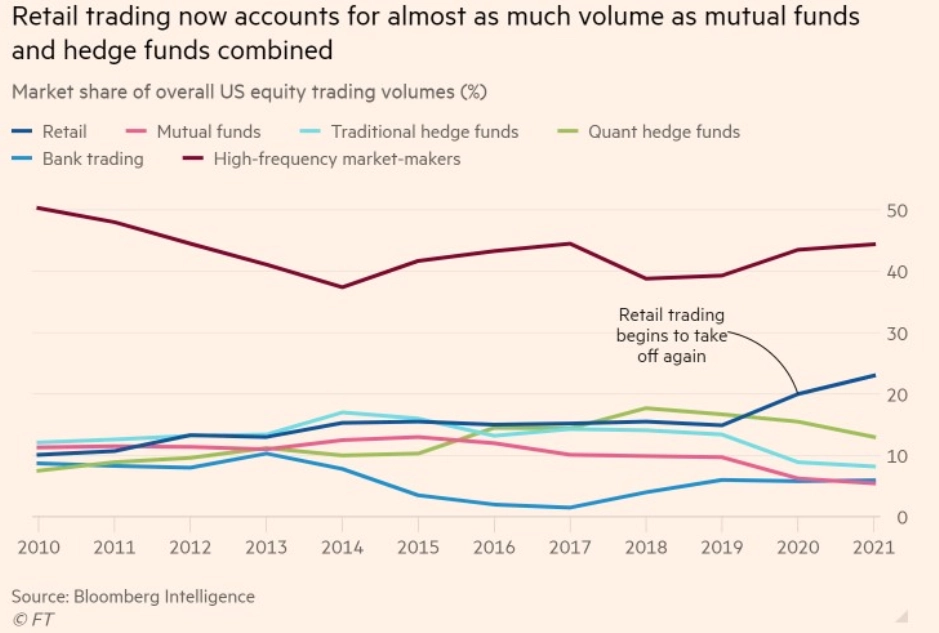

1. Zůstane na trhu nový retail?

Nárůst počtu i významu drobných investorů na trzích (včetně třeba trhu s opcemi) je v posledních kvartálech mimořádný. Zůstane to tak i poté, až se život vrátí do předpandemického normálu? A vrátí se vůbec?

2. Budeme nadále v takové míře žít on-line?

Dokážeme se vrátit k normálnímu životu, nebo pandemie urychlila všeobecnou digitalizaci, která ovlivní vše od mezilidských vztahů přes práci a nákupy až po zábavu?

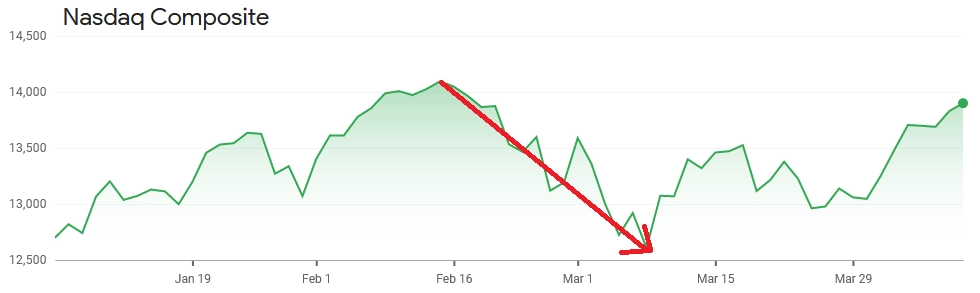

3. Jsou rychlé tržní korekce novým normálem?

Poklesy cen na trzích vždy byly podstatně rychlejší než růsty, propad cen akcií v únoru a březnu 2020 ale i tak většinu lidí šokoval. Letos třeba Nasdaq zaznamenal jednu z nejrychlejších korekcí ve své historii. Pozor, i následné protipohyby jsou ale v poslední době agresivnější než kdy dříve.

zdroj: Google Finance

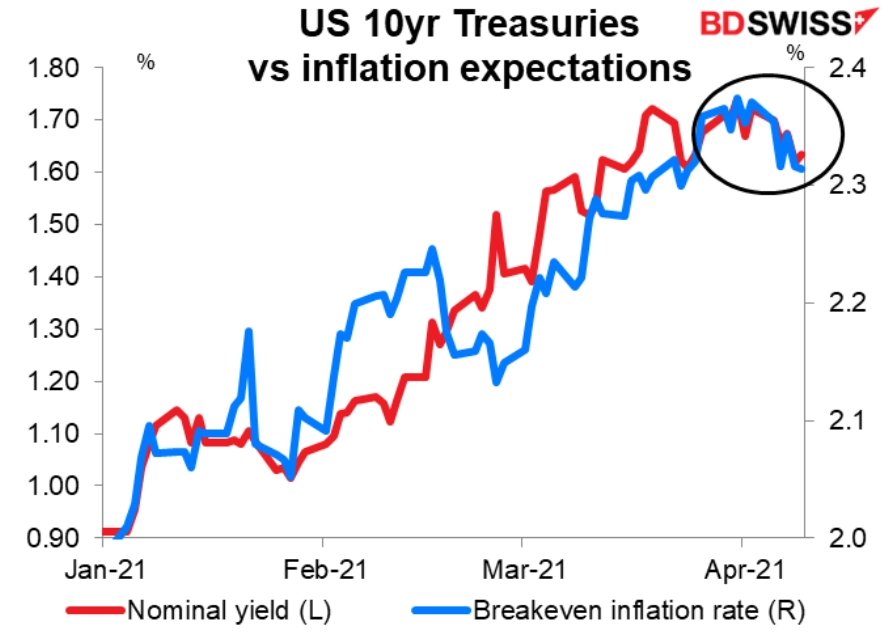

4. Co když inflace nakonec nepřijde?

Na úvod je potřeba připustit, že oficiální ukazatele spotřebitelské inflace nemají s vývojem nákladů v některých oblastech života až tak mnoho společného. Příkladem za všechny je bydlení. Nicméně zůstává faktem, že prudká inflace v důsledku obrovského nárůstu objemu peněz v ekonomice zatím stále nepřichází. Co když se enormní vládní výdaje projeví pouze v některých specifických segmentech ekonomiky, třeba v cenách dovolených, kulturních akcí nebo gastronomii? Nebo se jen dále od reálné ekonomiky odtrhnou ceny akcií a dalších aktiv, ale klasický spotřebitelský koš zůstane prakticky nedotčen? Růst inflačních očekávání výnosů vládních bondů v USA jako kdyby se v posledních týdnech zadrhl.

5. Může se během hospodářského boomu zhroutit akciový trh?

Růst inflačních očekávání a výnosů dluhopisů vedl část investorů k obavám z dřívějšího zpřísňování měnové politiky, které by se mělo negativně projevit v cenách akcií. Stagnace nebo mírné poklesy na akciovém trhu historie v době prudkých expanzí ekonomiky pamatuje, ale vyložený propad nastal snad jen v USA v roce 1937.

6. Vsadit na růstové, hodnotové, nebo snad všechny akcie?

V době oživení ekonomiky by na tom měly být relativně lépe klasické hodnotové tituly, alespoň po nějakou dobu. Ale opravdu si lze představit, že velké technologické firmy vyklidí pozice v prostředí, které ve stále větší míře samy určují, ovlivňují a definují? Celkem náročné argumentační cvičení, chcete-li se do něj pustit.

Zdroj: A Wealth of Common Sense

Aktualita pro rok 2026

Aktuality