Přichází doba stock-pickerů? To už jsme slyšeli

Investiční stratégové z Goldman Sachs nedávno představili svou vizi "postmoderního" cyklu akciových trhů. Podle nich lze očekávat nižší celkové výnosy než v minulosti, ale zároveň více příležitostí pro aktivní investory, tedy pro ty, kdo si umí vybrat ty "správné" vítězné akcie a sektory. A také pro ty, kdo tipy na tyto vítěze budou prodávat, hodilo by se dodat.

Zní to lákavě. Jenže podobné předpovědi o "nové éře stock-pickerů" slyšíme opakovaně od doby, kdy začalo nabírat na popularitě indexové investování. Tahle rétorika se objevuje v různých podobách, nejčastěji pak v té, že právě teď nadchází zlatá éra aktivní správy investic.

Stock-picking láká příběhem, s výsledky je to horší

Myšlenka za preferováním aktivní správy portfolia je jednoduchá. Když si vyberu ty správné akcie (nebo jiné investice), mohu dosáhnout vyšších výnosů, než jakých dosáhne trh (index) jako celek. V praxi je to ale extrémně složité, což potvrzují data. Studie od společnosti S&P Global dlouhodobě sleduje, jak se aktivním fondům daří ve srovnání s indexy, s nimiž se srovnávají.

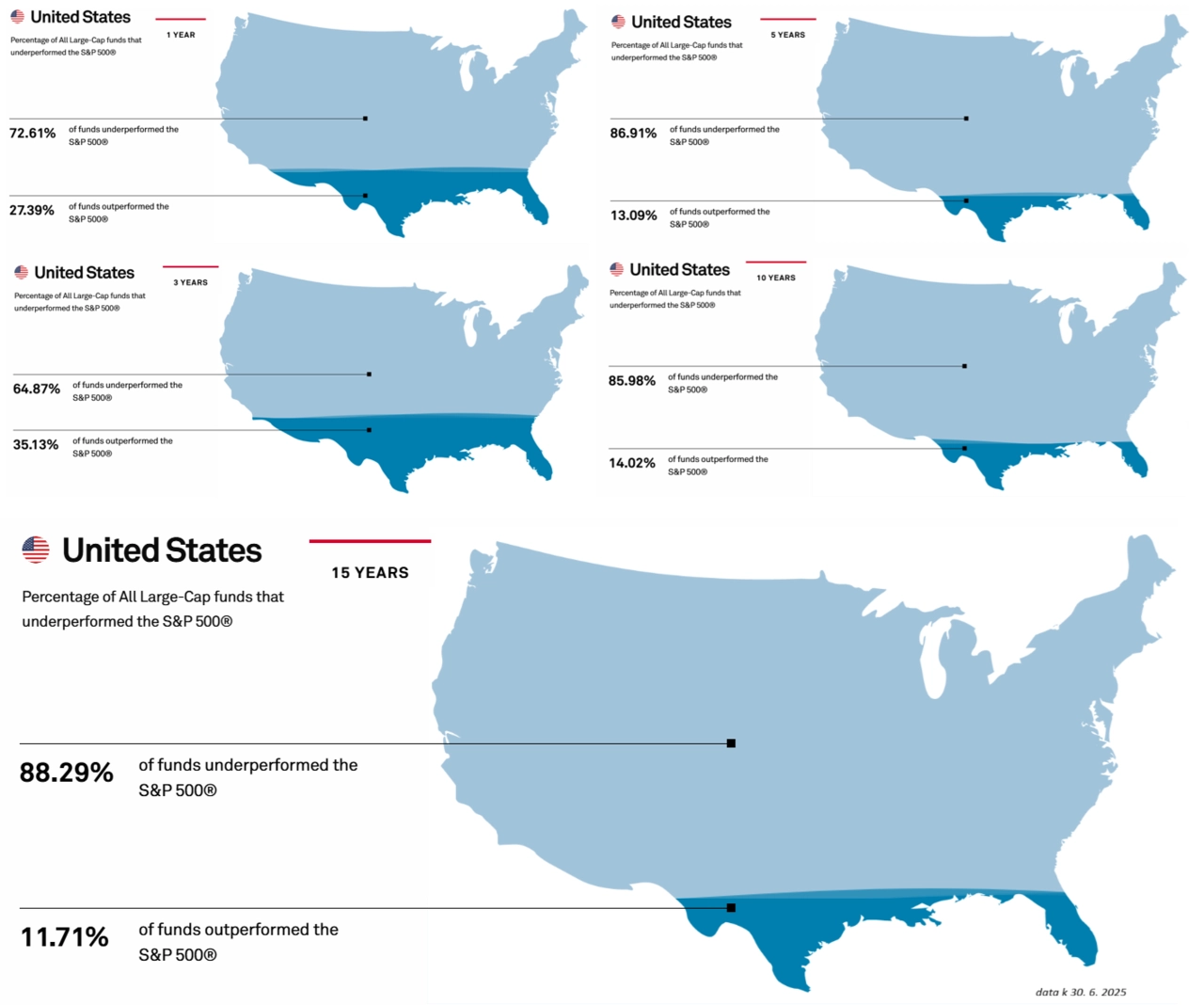

Krátkodobě se některým aktivním portfoliomanažerům opravdu daří překonávat takzvané benchmarky. V ročním horizontu se to daří zhruba třetině amerických akciových fondů. V delších horizontech ale úspěšnost aktivních správců klesá.

S&P Global

Podíly aktivních správců amerických fondů překonávajících trh

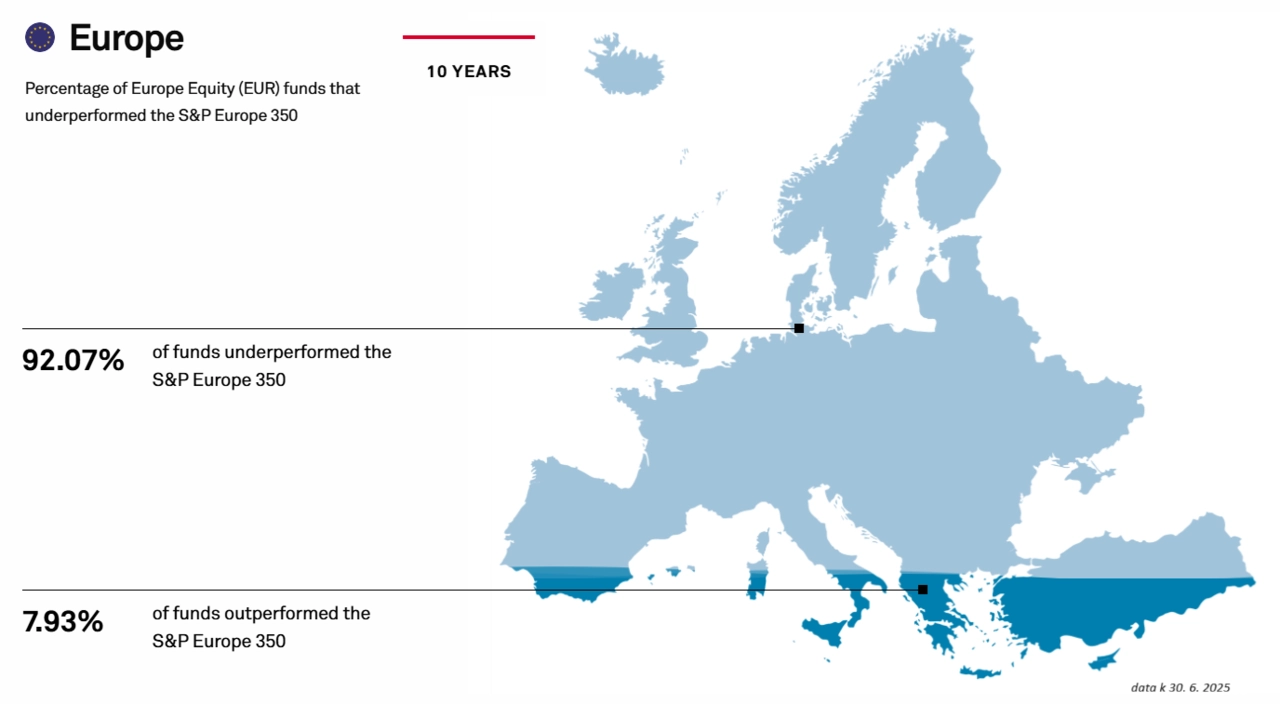

Výsledky v Evropě jsou pro aktivní správce ještě méně lichotivé. V desetiletém horizontu zaostává za indexem S&P Europe 350 dokonce 92 % aktivně řízených fondů.

S&P Global

Podíly aktivních správců evropských fondů překonávajících trh

Čím delší horizont, tím menší šance, že aktivní správce překoná index. Některým se to podaří třeba za rok, někdy i za tři roky, ale to neznamená, že se jim to bude dařit i dále. Vybrat si správce, kterému se bude dařit dlouhodobě překonávat zhodnocení celého trhu, je jako hledat jehlu v kupce sena.

Argument pro pasivní investování

Proto má smysl přiklánět se k pasivnímu investování. Nestojí totiž na hledání zaručené investiční příležitosti, ale na diverzifikaci, nízkých nákladech a trpělivosti. Aktivní přístup je nejen méně úspěšný, ale také dražší. Vyšší poplatky spojené s potřebou "živit" aparát analytiků a manažerů, snižují čisté výnosy. A to je jen další důvod, proč tak výrazná většina aktivně spravovaných fondů nakonec zaostane za benchmarkem.

V Goldman Sachs mají pravdu v tom, že se svět mění a vznikají nové příležitosti. Tyto trendy některým firmám nepochybně zajistí obrovský růst. Jak ale předem rozpoznat konkrétní trend, natož jednotlivou společnost? Nic snadného. Pro většinu investorů proto zůstává efektivnější strategií sázet na široce diverzifikované portfolio.

Vysoké ceny akcií spojených s AI budí dojem bubliny

Rétorika o začínající éře stock-pickerů se vrací stále znovu. Dlouhodobá data ale jasně ukazují, že většina aktivních investorů zaostává za trhem. Pokud chcete mít co největší šanci na dosažení svých finančních (a životních) cílů, je lepší nesnažit se být "chytřejší než trh", ale raději ho kopírovat. Pasivní investování zní ve srovnání s epickými příběhy hvězdného růstu a líbivými výhledy a teoriemi portfoliomanažerů jako jedna velká nuda. A ona to nuda je, zároveň je to ale strategie, která opravdu funguje.

Aktuality