Technická analýza a detailní pohled na cykly: Cena zlata klesá na silné dno

V uplynulém týdnu dolarová cena zlata klesla o 2,2 %, stříbro zakončilo o 0,4 % níže. Pokud bychom měli hovořit o medvědím trendu, stříbro by mělo vést cenové propady kovů, což se neděje. Poměr cen zlata a stříbra se naopak nadále vyvíjí ve prospěch bílého kovu, týden uzavřel na 65:1, přičemž loni v březnu dosahoval téměř dvojnásobné úrovně (127:1).

Dlouhodobé, střednědobé a krátkodobé cykly na trhu se zlatem

Cykly se měří od jednoho cenového dna po další významné cenové dno. Na trhu se zlatem je vysledovaný poměrně přesný 8letý cyklus, jehož cenová dna nastala v letech 1976, 1985, 1993, 2000 (dvojité cenové dno v letech 1999 a 2001), 2008 a 2015.V rámci 8letého cyklu nalezneme 3 střednědobé cykly, jejichž průměrná délka jsou necelé 3 roky (31-33 měsíců).

Poslední 31-33měsíční cyklus nastal v srpnu 2018 na hladině 1 160 USD za unci, předtím to bylo v prosinci 2015 na 1 045 USD (tento cyklus nastal navíc souběžně s 8letým cyklem). Další 31-33měsíční cyklus má podle této analýzy nastat v březnu 2021 (+/- 5 měsíců). Od konce listopadu jsem se několikrát zaobíral myšlenkou, zda zmiňovaný cyklus již nastal 30. 11. 2020 na spotové ceně zlata 1 164 USD za unci. S touto hypotézou jsem ale nebyl příliš spokojený, jelikož toto dno se vytvořilo v 27. měsíci (měřeno od srpna 2018). Bylo to sice již v časovém okně pro takové dno, avšak nastalo přece jen relativně brzy. Za ideální měsíce pro takové dno jsem považoval únor a březen 2021.

V posledním týdnu ze čtvrtka na pátek v nočním obchodování zlato utvořilo nižší cenu než 30. listopadu, neboť trh propadl na 1 760 USD. To ještě neznamená, že zlato již vytvořilo téměř 3leté dno (i když mohlo již v uplynulém týdnu nastat), ale z cyklického a technického pohledu se současný pokles jeví jako "ideální". Naznačuje, že jak časově, tak cenově je trh blízko vytvoření velice silného dna, po kterém může následovat solidní rally vzhůru.

Jedná se také o to, že poslední primární cyklus, který má průměrnou délku 15-21 týdnů, nastal buď 28. 9. 2020 na 1 848 USD za unci, nebo právě 30. 11. 2020 na 1 764 USD (pravděpodobnější je druhá varianta). U zlata bylo ale v minulosti vysledováno, že u primárních (základních) cyklů nastane v některých případech distorze (zkrácení nebo prodloužení pod nebo nad průměrnou délku, což znamená zkrácení na 11-14 týdnů, respektive prodloužení na 22-26 týdnů).

Tyto distorze nastávají nejčastěji tehdy, pokud má souběžně nastat cyklus nadřazenější, v tomto případě zmiňovaný 31-33měsíční. Měřeno od konce září by bylo zlato k minulému týdnu v 21. týdnu. Měřeno od konce listopadu by bylo v 11. týdnu primárního cyklu. To znamená, že pokud by zlato utvořilo do 3 týdnů cenové dno, nastala by distorze primárního cyklu, tedy ideální výchozí bod pro střednědobý cyklus.

Z hlediska technické analýzy je cenovým cílem pro 31-33měsíční dno pásmo 1 705 až 1 765 USD za unci. V pátek cena klesla do horní části tohoto pásma. Kolem 1 735 USD se navíc nachází linie Fibonacciho retracementu 38,2 % celkového růstu ceny od minima 1 160 USD (srpen 2018) po vrchol 2 075 USD (srpen 2020). Pokud je trh v silném býčím trendu, zpravidla klesá k této linii, nikoli níže. Silná zóna podpory je také v rozmezí 1 745 až 1 670 USD, což je zahuštěné obchodní pásmo, které zlato zdolávalo od začátku dubna do konce června 2020. Proto se nedomnívám, že by toto pásmo mělo být jednoduše proraženo.

Současný pokles se zatím nerozvinul v dramatický pád ceny, ale projevuje se jako postupný mírný výprodej. Pokud by ale měl nabrat na obrátkách, zlato by mohlo teoreticky klesnout až na 50% Fibonacciho retracement, což je úroveň nad 1 600 USD. V takovém případě by byl sice zachován střednědobý býčí výhled pro zlato, ale zotavování ceny by trvalo zřejmě mnohem déle a otázkou by zůstávalo, jak rychle by byl trh schopen se vrátit nad 1 960 USD za unci, aby střednědobý růstový cyklus pokračoval.

Nedomnívám se však, že cena zlata spadne tak hluboko. Důvodem je dosti "vyčištěná" struktura COT na burze COMEX, pokles takzvaného open interestu na poměrně nízkou úroveň a také vývoj ceny stříbra.

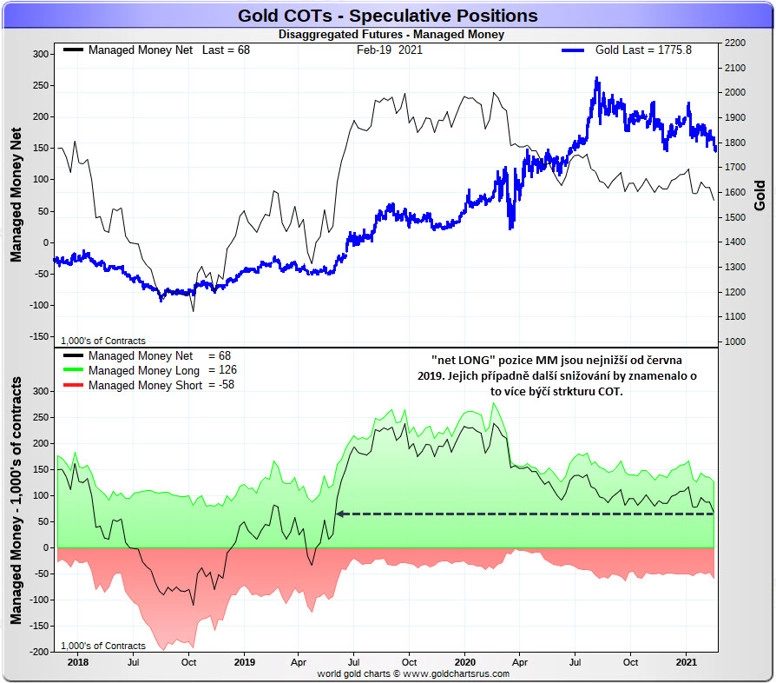

V předchozí týdenní zprávě jsem uváděl, jak překřížení linií 50denního a 200denního průměru vyvolávalo v minulosti prodeje zlata u technicky orientovaných obchodníků z kategorie managed money. Poslední COT report prokázal, že přesně tato skutečnost v posledním sledovaném týdnu nastala, a managed money obchodníci pravděpodobně prodávali dále i po úterní uzávěrce dat. V týdnu od 10. do 16. 2. prodali celkem 19 700 kontraktů zlata (1,97 milionu uncí), a to tak, že likvidovali LONG pozice (8 700 kontraktů) a otevírali nové SHORT pozice (11 000 kontraktů). To znamená, že jejich celkové net LONG pozice jsou nejnižší od června 2019, kdy zlato začalo zahajovaly agresivní růst z 1 290 USD za unci (z tohoto hlediska je struktura COT nejvíce býčí za bezmála dva roky).

Celkové net SHORT pozice komerčních obchodníků dosahují 275 100 kontraktů (v minulém týdnu klesly o 17 100 kontraktů (1,7 milionu uncí), což je nejnižší stav od loňského září. Jejich čisté prodejní (net SHORT) pozice nejsou tedy zdaleka nízké, zejména jako v červnu 2019, kdy dosahovaly zhruba 150 000 kontraktů. Je to proto, že kategorie other reportables vstoupila během let 2019 a 2020 významněji na LONG stranu a dosud ze svých pozic neuhnula. U této kategorie samozřejmě hrozí největší riziko výprodeje, pokud by tito obchodníci začali likvidovat vysoké množství LONG pozic, ale to zatím neudělali. Je to zřejmě proto, že se nejedná o technické obchodníky, ale o ty hodnotou motivované ("value oriented"). To je hlavní důvod, proč se komerční obchodníci nebyli dosud schopni zbavit vysokého množství net SHORT kontraktů.

Každá transakce má protistranu, a pokud chtějí commercials kupovat zpět, musí být někdo ochoten prodávat (jako managed money v uplynulém týdnu). Avšak u prodejů managed money je jedna věc zaručena – jejich prodeje jsou vždy dočasné, přičemž čím více navyšují SHORT pozice, tím vyšší je pravděpodobnost jejich zpětného odkupu v budoucnosti (čímž zpravidla vytvoří klasickou rally hnanou krytím krátkých pozic).

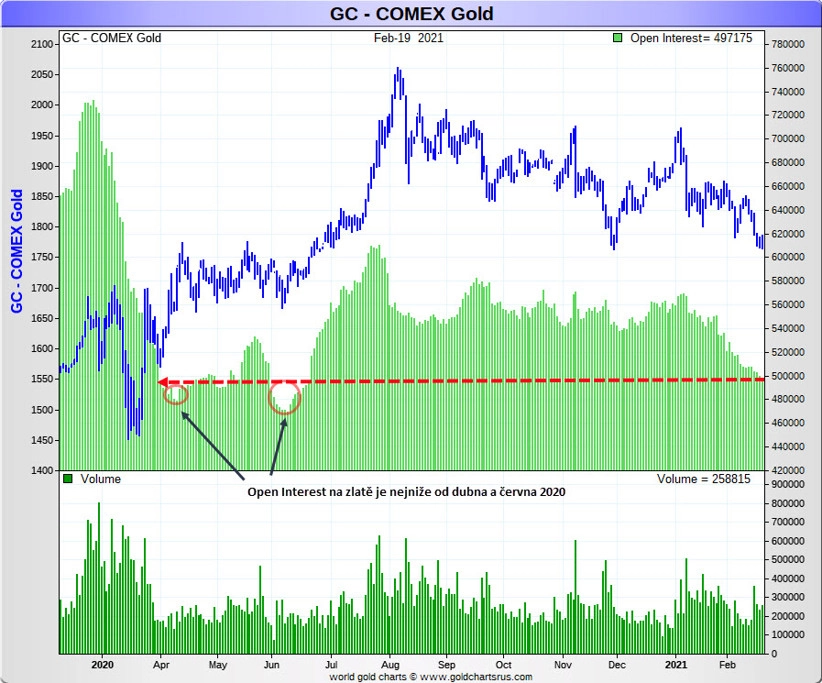

Také open interest klesl nejníže za posledních 8 měsíců, na 497 175 kontraktů, což naznačuje, že trh se zlatem začíná být solidně vyčištěný. Poslední nejnižší open interest dosahoval zhruba 480 000 (duben 2020) a 470 000 (červen 2020) kontraktů. V obou případech následovala výrazná rally zlata.

Cena stříbra utvořila střednědobé dno v březnu 2020 na 11,50 USD za unci. Stříbro se drží v blízkosti nejvyšší ceny za posledních 8 let, zatímco zlato je o více než 300 USD pod svým dosavadním vrcholem. Nejen tento fakt naznačuje, že několikaměsíční korekce na trhu se zlatem se chýlí ke konci a že je cena kovu blízko velice silného dna, po jehož dosažení bude následovat několikaměsíční růst, pravděpodobně až na nová historická maxima.

VÍCE SE NEJEN O ZLATĚ A STŘÍBŘE DOZVÍTE NA WEBU SPOLEČNOSTI ZLATÉ REZERVY.

Aktualita pro rok 2026