Otevírání Číny jako důvod, proč na komoditních trzích čekat další dobrý rok

Po dramatickém a volatilním roce 2022, který umožnil v sektoru komodit dobré výnosy, mohou letošní výsledky do značné míry záviset na čínské politice.

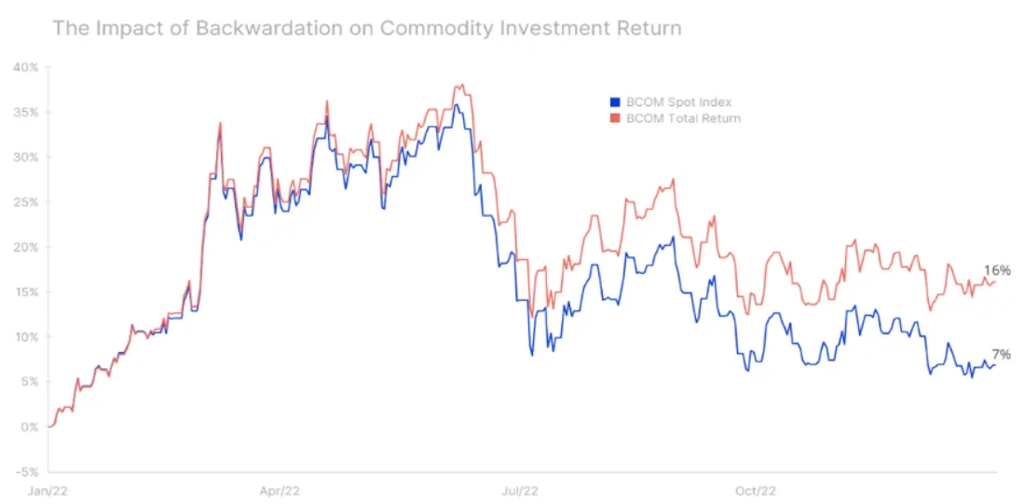

Lze jen doufat, že letošní rok přinese menší drama a méně volatility než rok minulý, kdy index Bloomberg Commodity Total Return hned v 1. čtvrtletí posílil o rekordních 38 %, zbytek roku postupně klesal a nakonec uzavřel se ziskem 16 %. To je úctyhodný výsledek, když vezmeme v potaz silnější dolar a to, že po celou druhou polovinu roku rostly obavy z recese.

Přispělo to k finančnímu oddlužení komoditního sektoru a ke snížení stavu fyzických zásob do takové míry, že některé trhy nakonec nebudou připravené na rychlé zotavení Číny, a už vůbec ne na možnost, že by nejvíce očekávaná recese v historii nakonec byla pouze mírná.

V roce 2022 způsobily napjaté tržní podmínky u většiny komodit to, že se forwardové křivky přehouply do takzvané backwardation. Ta odměňuje dlouhé pozice prostřednictvím pozitivního carry z rolování kontraktů. Kontrakt s končící platností je totiž prodáván za cenu vyšší, než za jakou se nakoupí další kontrakt. Právě backwardation pomohla dosáhnout již uvedené 16% návratnosti pasivních dlouhých investic v rámci indexu Bloomberg Commodity Total Return. Je to o téměř 9 procentních bodů více, než by odpovídalo změnám spotových cen.

zdroj: Saxo Bank

Náhlé ukončení neúspěšné politiky nulové tolerance vůči covidu-19 a obrat pozornosti čínské vlády k nastartování ekonomiky významně zvýší poptávku po komoditách. V současnosti je přitom nabídka hned několika klíčových komodit, od energií přes kovy až po zemědělské produkty, jen sotva dostačující. Vedle toho patrně stoupne ochota riskovat, kterou podpoří další a výraznější oslabení dolaru. Inflace ve Spojených státech totiž bude ustupovat, a přispěje tak k dalšímu zpomalování růstu sazeb Fedu.

Zvýšená pravděpodobnost toho, že k očekávané recesi nakonec nedojde, případně že bude mírnější, než se čekalo, může navíc vyvolat odezvu u finančních a fyzických obchodníků, kteří si začnou v očekávání růstu poptávky opět budovat pozice a zvyšovat úroveň zásob. V případě takového scénáře se nejspíše znovu obrátí pozornost na tezi strukturálního nedostatku investic, zejména v těžbě a energetice, což podpoří růst cen.

Výrazný vzestup cen komodit, zejména zlata a mědi, na začátku roku podle nás ukázaly správný směr pro rok 2023. Korekcím se trh nevyhýbá ani letos, čekáme ale, že ve druhém čtvrtletí komoditní trhy získají novou sílu. Celkově podle nás ceny komodit dále porostou, a byť tento růst zpomalí, lze očekávat, že nabídka klíčových komodit bude v příštích letech jen stěží pokrývat poptávku. Index Bloomberg Commodity Total Return by tak letos měl vzrůst o dalších 10 %.

Měď

Obzvláště optimističtí jsme v případě průmyslových kovů, hlavně mědi, hliníku a lithia, kterým pomůže zelená transformace a obrovský politický kapitál investovaný do její realizace. Nové geopolitické prostředí navíc přinese značné posílení evropského vojenského průmyslu, který by měl v nadcházejícím ekonomickém cyklu – až Evropa zdvojnásobí podíl HDP vydávaný na obranu – dosáhnout růstu kolem 20 % ročně. Cena mědi se podle nás v nadcházejících měsících ustálí v pásmu 3,75-4,75 USD a nakonec se někdy ve druhém pololetí posune výše a dosáhne nového rekordu.

zdroj: Saxo Bank

Zlato a stříbro

Poptávku po zlatě podporují některé centrální banky, které se skrze jeho nákupy snaží omezit význam dolaru ve svých rezervách. Pro vývoj dolarového kurzu je samozřejmě velice podstatný vývoj hodnoty samotné americké měny.

zdroj: Saxo Bank

Investiční prostředí příznivé pro zlato podle nás pomůže přesvědčit ke změně postoje také ETF, které se loni kovu celkově zbavovaly. Investoři navíc věří, že centrální banky splní, co slíbily, a jelikož inflace klesá, není zatím důvod to výrazněji zpochybňovat. Jsme nicméně přesvědčeni, že ačkoli inflace v následujících šesti měsících výrazně poklesne, začne pak opět stoupat. Příčinou budou zejména rostoucí mzdové tlaky a čínské stimuly, které zvýší poptávku po klíčových komoditách, včetně energií a ropy.

Zlato tak nejspíše stráví většinu prvního čtvrtletí konsolidací na ceně mezi 1 800 a 1 950 USD za unci. Teprve potom může vyrazit vzhůru k novému rekordu nad 2 100 USD. Pokud k tomu dojde, může se stříbro vrátit na 30 USD za unci, což je úroveň, kterou krátce atakovalo začátkem roku 2021.

Ropa

Podle Mezinárodní energetické agentury poptávka po ropě v letošním roce stoupne o 1,9 milionu barelů za den, čímž se dostane na dosud absolutně nejvyšší hodnotu. Hlavní hnací silou a příčinou růstu cen bude výrazné zotavení Číny, která ukončila lockdowny a snaží se podpořit růst. Nepůjde jen o zvýšenou pozemní mobilitu, ale i o postpandemické zvýšení spotřeby leteckého benzínu, až se utrhne ze řetězu dosud potlačovaná poptávka po cestování.

Co to udělá s cenami, závisí do značné míry na schopnosti a ochotě producentů navýšit nabídku, aby tuto rostoucí poptávku uspokojila. Na této frontě očekáváme nejrůznější problémy, které budou po zbytek roku podporovat vyšší cenu ropy. Čínská poptávka poroste, dále budou platit sankce uvalené na ropu z Ruska a OPEC nebude nijak zvlášť ochotný zvyšovat produkci.

V prvním čtvrtletí bude trajektorie cen ropy záviset hlavně na tom, jak rychle se bude zotavovat čínská poptávka. Jsme přesvědčeni, že se toto zotavení projeví spíše později, ne hned v prvním čtvrtletí, které bývá i v rámci sezónního cyklu poptávkově slabší. Ale ke konci roku, až ustoupí riziko recese, vystoupá cena ropy výše, protože Čína nabere tempo a protiruské sankce budou stále citelnější.

Aktualita pro rok 2026

Aktuality