Korelace se bortí aneb Zlato posiluje, i když zlevňuje

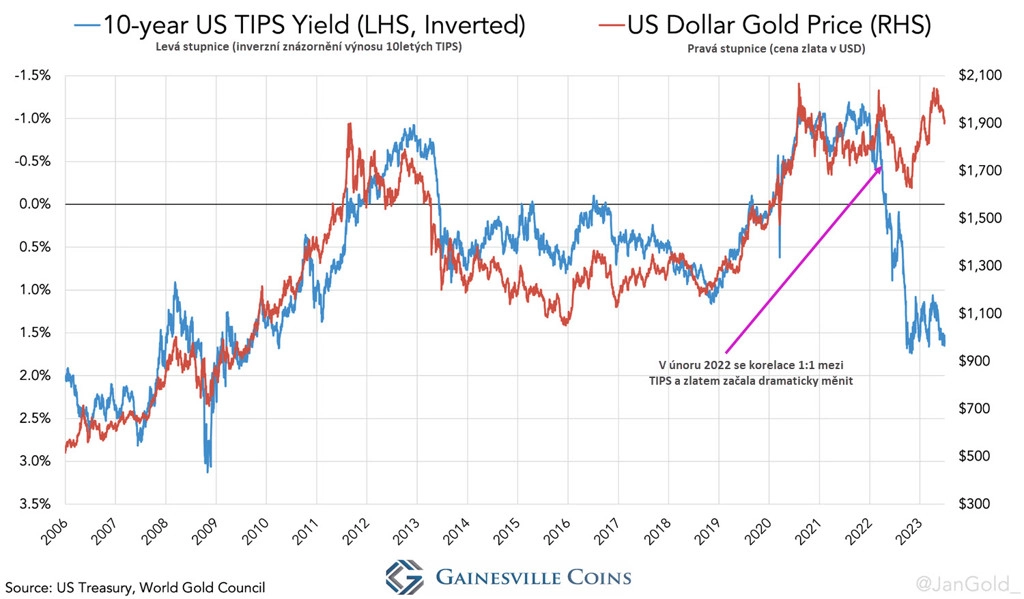

Cena zlata v amerických dolarech v posledních dvou měsících klesá, ačkoli nadále vykazuje značnou sílu vzhledem k vývoji výnosů desetiletých amerických TIPS (dluhopisů americké vlády chráněných proti inflaci), s nimiž od roku 2006 do roku 2021 silně korelovala. Od počátku roku 2022 je tak potřeba vnímat vývoj ceny zlata jako býčí.

Na trhu se zlatem došlo k velké změně poté, co Rusko napadlo Ukrajinu a Západ zabavil centrální bance Ruska aktiva denominovaná v eurech a dolarech. Bez ohledu na pokles ceny v posledních dvou měsících je výkonnost zlata od února 2022 významná, protože nechává zapomenout na tržní model, který vládl v letech 2006 až 2021.

Významný nizozemský analytik trhu se zlatem Jan Nieuwenhuijs uvádí, že nejdůležitějším faktorem ovlivňujícím cenu zlata v dolarech je desetiletý výnos TIPS (treasury inflation protected securities, tedy vládní dluhopisy USA chráněné proti inflaci). Zhruba 15 let byly cena zlata a výnos TIPS v těsné inverzní korelaci. Zkráceně se TIPS také označují jako "reálné sazby". Logika této korelace spočívá v tom, že zlato slouží jako zajištění amerických státních dluhopisů, protože nemá riziko protistrany. Cena zlata je tedy vyšší, když výnos TIPS klesá (a naopak).

Korelace mezi cenou zlata a výnosem TIPS začala slábnout na začátku roku 2022, kdy Rusko vtrhlo na Ukrajinu. Když výnos TIPS vzrostl z -1 % v únoru na +1,7 % v listopadu 2022, kurz zlata klesl z 1 900 USD za unci jen na 1 700 USD, nikoli na 1 100 USD, jak model dříve předpokládal. Těsná korelace se změnila, protože trh zohlednil větší riziko spojené s držením státních dluhopisů.

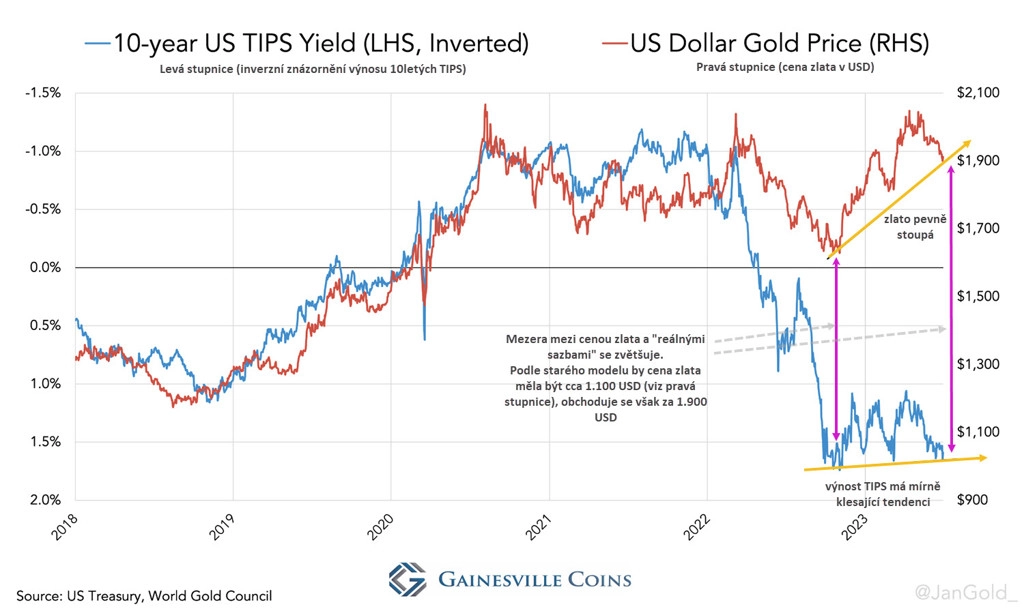

V listopadu 2022 Nieuwenhuijs napsal, že se trh se zlatem nachází v přechodné fázi a že se kov obchoduje mnohem dráže, než jak by to odpovídalo fungování trhu v letech 2006 až 2021. Tento stav způsobily dvě klíčové události – válka a vysoká inflace. Od listopadu 2022 má výnos TIPS mírně sestupnou tendenci, zatímco cena zlata stoupá. Trh se žlutým kovem je stále citlivý na výnos TIPS, ale rozdíl mezi reálnými sazbami a cenou zlata narůstá.

Podle starého modelu by se zlato mělo obchodovat kolem 1 100 USD za unci, ovšem aktuálně se kurz pohybuje okolo 1 900 USD. To je obrovský rozdíl a Nieuwenhuijs neočekává, že by se zmenšil.

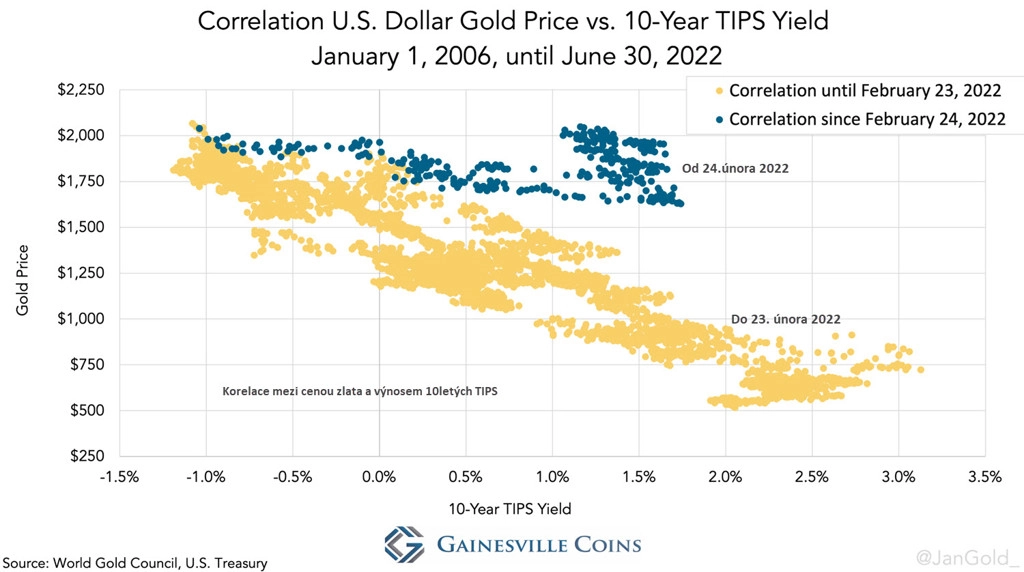

Těsná korelace se musela nakonec rozvolnit, protože od začátku nedávala příliš smysl. V modelu TIPS se zlato obchoduje jako zajištění amerických státních dluhopisů, které jsou páteří mezinárodního měnového systému. Každý rok však celková hodnota amerických státních dluhopisů roste mnohem rychleji než hodnota celkového vytěženého množství zlata. Fiskální deficit USA (růst hodnoty nesplacených dluhopisů) v roce 2022 činil 1,38 bilionu USD, zatímco hodnota nově vytěženého zlata byla 200 miliard USD.

Těsná korelace má tedy v sobě asymetrii. Od roku 2011 do roku 2021 se federální dluh USA zdvojnásobil, ale nadzemní zásoby zlata vzrostly jen o 17 %. Jak mohla hodnota zlata (navýšená v uvedeném časovém období o 17 %) vhodně zajišťovat státní dluhopisy, jejichž hodnota se zdvojnásobila?

"Netvrdím, že vím, jak by se měla určovat cena zlata. Pozoruji však, že korelace zlata 1:1 s výnosem TIPS je minulostí a že to má své opodstatnění. Domnívám se, že trh se zlatem bude nadále citlivý na vývoj reálných sazeb, protože status světové rezervní měny dolaru v dohledné době neskončí. Míra reakce trhu se zlatem na reálné sazby se však může postupně měnit. Vůbec by mě nepřekvapilo, kdyby se mezera mezi cenou zlatem a reálnými sazbami dále rozšiřovala," uzavírá svou analýzu Nieuwenhuijs.

VÍCE SE NEJEN O ZLATĚ A STŘÍBŘE DOZVÍTE NA WEBU SPOLEČNOSTI ZLATÉ REZERVY.

Aktualita pro rok 2026

Aktuality