Otočka na trhu se zlatem: Americká nezaměstnanost a Hamás nechaly zapomenout na politiku Fedu

Trh se zlatem i stříbrem zahájil obrat výše již před uplynulým víkendem. Od 20. září byly v prudkém sestupném trendu, ani solidní data z amerického trhu práce je ale v pátek již nesrazila významněji níže.

Naopak, po jejich zveřejnění dosáhla spotová cena zlata denního minima na významném supportu 1 810 USD za trojskou unci a trh uzavíral den na 1 830 USD. Další cenový skok (na 1 860 USD za unci) přišel po víkendu. Fundamentálním důvodem byl sobotní útok Hamásu na Izrael.

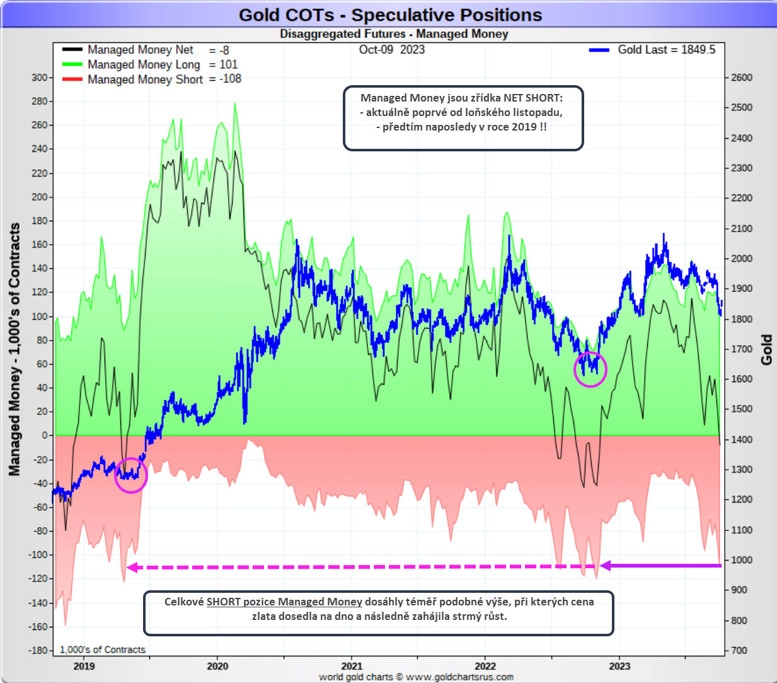

Z pohledu na strukturu trhu je ale patrné, že spekulace na pokles dosáhly extrémní úrovně. Poslední data COT z burzy COMEX odhalila, že hedgeové fondy z kategorie Managed Money držely k 3. říjnu téměř stejné množství SHORT pozic (108 000 kontraktů) jako loni na podzim, kdy cena zlata tvořila trojité dno na 1 615 USD za unci. To byl hlavní argument, o který jsem opíral svou tezi, že by trh se zlatem měl brzy dosednout na cenové dno. Část Managed Money tak byla opět nemile zaskočena na špatné straně trhu a nejen jejich SHORT covering vyhnal cenu zlata skokově vzhůru.

Tím ovšem vznikl na grafu kontinuálního kontraktu na zlato gap, což je hrozba ve směru rychlého poklesu ceny. Obecné pravidlo totiž říká, že gapy se vyplňují. Pokud se ale podíváme na poslední gap z letošního března, tak k jeho vyplnění došlo teprve nedávno, na konci září. Domnívám se, že kurz zlata buď tento týden gap vyplní a následně poroste, nebo poroste rovnou. Neočekávám, že by trh za současných okolností klesl zpět pod minimum z pátku 6. října.

Je pravděpodobné, že rozruch okolo Fedu a jeho sazeb půjde krátkodobě stranou (další zasedání FOMC se koná až 1. listopadu). Hlavní hnací síla, která motivovala Managed Money k prodejům, zřejmě ustoupí současné geopolitické situaci na Blízkém východě. Historie však také naznačuje, že válečné konflikty měly zpravidla pouze dočasný vliv na vývoj cen drahých kovů.

Býčí scénář je nyní každopádně ve hře, podporován navíc také probíhajícími cykly na trhu se zlatem. Minulý pátek byl trh se zlatem ve 14. týdnu svého primárního cyklu, a pokud se jednalo o finální primární dno, pak došlo k cyklické distorzi, protože běžná délka tohoto cyklu je 15 až 21 týdnů. Distorze nastávají především souběžně s nadřazenějším cyklem – v tomto případě se mělo tvořit dno ročního cyklu (respektive 11měsíčního). Měřeno od posledního významného dna 3. listopadu 2022 uběhlo přesně 11 měsíců. Pokud trh dosáhl ročního cyklu, může cena zlata růst minimálně další dva měsíce.

VÍCE SE NEJEN O ZLATĚ A STŘÍBŘE DOZVÍTE NA WEBU SPOLEČNOSTI ZLATÉ REZERVY.

Aktualita pro rok 2026

Aktuality