Zlato nad sůl? Trh píše jiné pohádky než Grimmové a Němcová

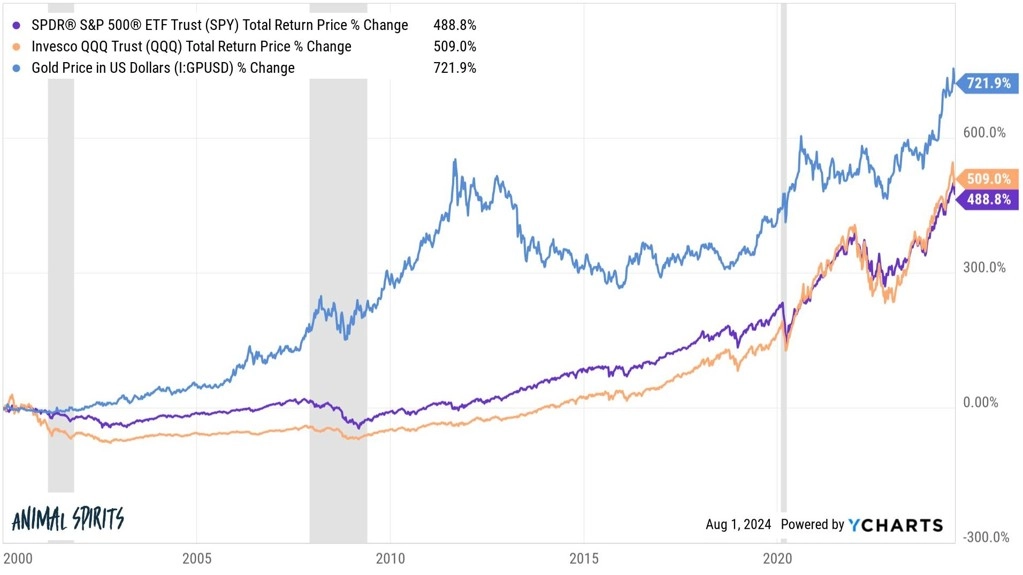

Pro některé investory může být překvapením, že v rámci tradičních investic zůstává 21. století érou zlata. Ostatní třídy aktiv zaostávají, například americké akcie jsou po několika výrazných medvědích trendech se svým zhodnocením o pořádný kus vzadu. Ani letos trh se zlatem nezahálí a dolarová cena kovu se poprvé v historii vyhoupla nad 2 500 USD za trojskou unci. Vydrží žlutému kovu třpyt v rámci portfolia i v dalších měsících a letech?

Ve staré pohádce má princezna tatínka krále ráda jako sůl, v jiné se rovnou říká, že je sůl nad zlato. Ve 21. století to ale neplatí, cena zlata totiž vzrostla o více než 700 %, zatímco sůl zdražila na necelý trojnásobek. Poptávku po žlutém kovu v posledních letech táhnou centrální banky nákupy fyzického kovu, zájem je také mezi investory do slitků a mincí. Ekonomická a politická nejistota dělají své.

Analytici ze Světové rady pro zlato předpokládají, že poptávka po kovu nemusí polevovat ani v dalších měsících. Ve druhém pololetí letošního roku vyhlížejí uvolňování měnových politik ve vyspělých zemích, které by mělo dále snižovat výnosy pevně úročených aktiv, jež jsou jinak pro zlato v rámce alokace aktiv silnou konkurencí. Investoři totiž dále potřebují diverzifikaci portfolia, a to za pomoci nástrojů, jež co možná nejméně korelují s vývojem cen akcií.

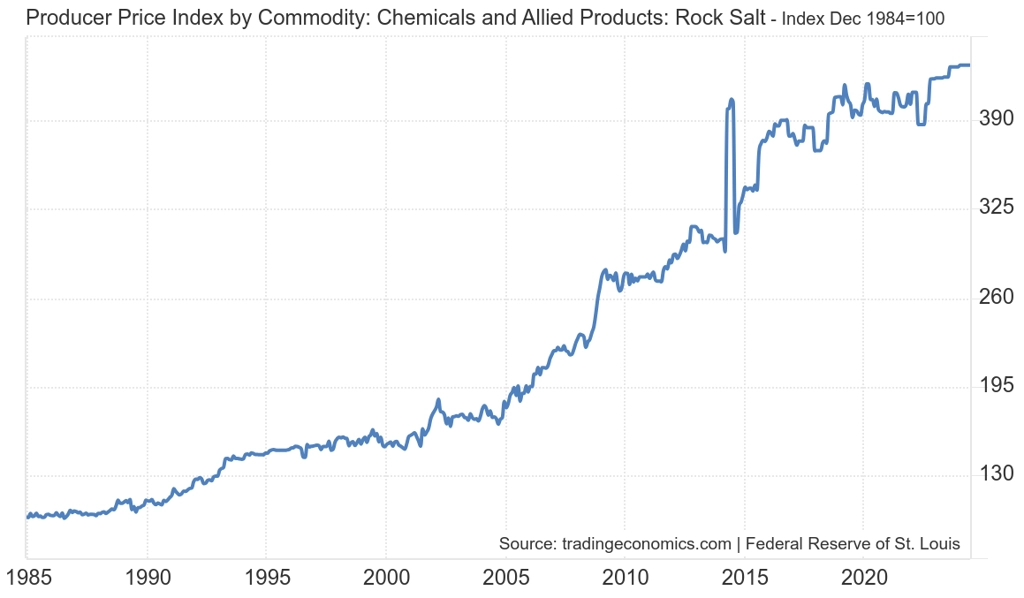

Cena zlata ve 21. století svým růstem překonává americké akcie i sůl kamennou (níže)

Sůl kamenná (vývoj ceny v USA)

Bude zlatá pohádka pokračovat?

Rýžování zlatých šupinek v řekách dávno odzvonilo. Aby vám kousek zlata mohl říkat pane, máte v současnosti podstatně pohodlnější způsoby, jak si kov pořídit. A je k tomu stále dobrý důvod. Jde ostatně stále o velice významnou investici s velkou tržní kapitalizací.

zdroj: Companiesmarketcap.com

"S ohledem na to, kam se v posledních letech posunuly ceny ostatních investic – i díky kvantitativnímu uvolňování centrálních bank –, považuji zlato za stále jedno z nejlevnějších aktiv, jež si lze pořídit," říká v rozhovoru pro Investiční web zakladatel společnosti GOLDEN GATE CZ Pavel Ryba. Poukazuje přitom na skutečnost, že cena zlata je sice na historickém maximu, ale unce je zároveň jen zhruba o 600 USD dražší než před třinácti lety.

Trh se zlatem je teprve na začátku býčího trendu, který může pokračovat až do závratných výšin. "Vnímám paralelu s tím, jak se trh choval v 70. letech. Pokud by analogie pokračovala, umím si představit, že do deseti let může stát unce zlata 8 500 USD," odhaduje Ryba. "Dokud se nevyřeší problémy například s nadměrným zadlužením, náklady na dekarbonizaci ekonomiky, demografickým vývojem či deglobalizací, mohou relativně dlouho trvat i podmínky příznivé pro růst ceny zlata."

Do jakého portfolia zlato (ne)patří?

Na tuto otázku neexistuje jediná úplně správná nebo špatná odpověď. Pavel Ryba považuje vynechání zlata v rámci alokace aktiv za hazard, podle něj by jeho podíl v portfoliu mohl u drobných investorů dosahovat v současné fázi tržního vývoje až 25 %.

Záleží ale samozřejmě na typu investora – ti movitější teoreticky nepotřebují tak velký podíl kovu, protože i když jim v portfoliu výrazně oslabí jiná aktiva, nominálně zůstanou bohatí. U drobnějších investorů je namístě, aby se v rámci diverzifikace nad zlatem vážně zamysleli. V současnosti do něj přitom nemusejí investovat statisíce nebo miliony, trh nabízí řadu způsobů, jak do kovu pravidelně spořit již od stovek korun měsíčně (ETF nakupující zlato, takzvané spoření do fyzického zlata).

Aktuality