Bitcoin namísto zlata? I malý podíl kryptoměny dokáže zlepšit výnosy portfolia

Čerstvá data ukazují, že i malý podíl bitcoinu v portfoliu může významně zlepšit výnosy očištěné o riziko. Největší kryptoměna světa v tom strčí do kapsy i zlato, tradiční pojistku diverzifikovaných investičních strategií.

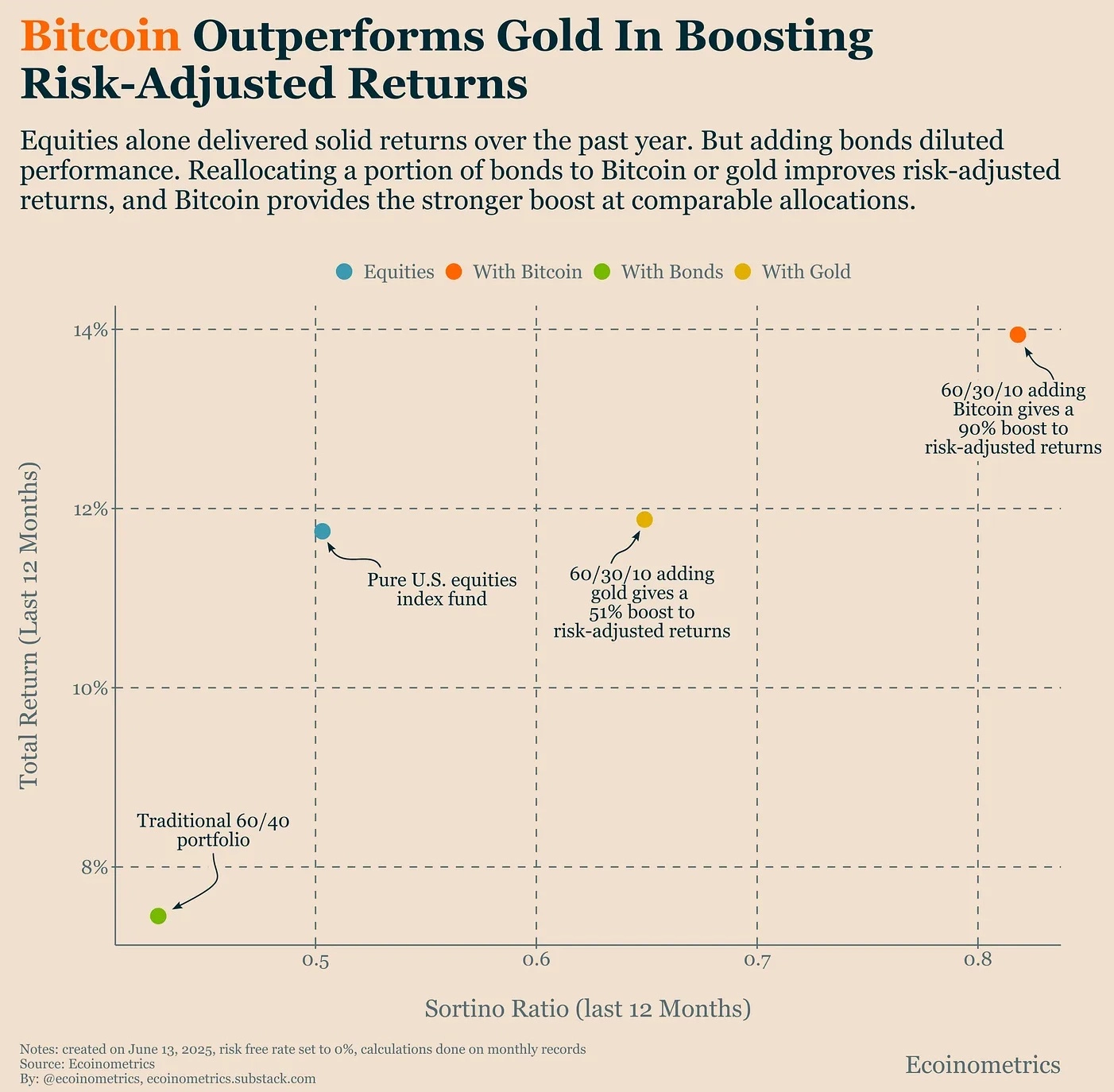

Co se stane s rizikově očištěným výnosem portfolia, když se do něj vedle akcií a dluhopisů zařadí zlato, respektive bitcoin? Řeč bude o takzvaném Sortinově poměru, který vyjadřuje výnosy vůči rizikům. Zohledňuje přitom (na rozdíl od Sharpeho poměru) pouze negativní odchylky výnosů (downside risk). Počítá se jako poměr mezi rozdílem průměrného výnosu investice a bezrizikové sazby a směrodatnou odchylkou pouze záporných výnosů. Odráží tak lépe skutečné investiční riziko, protože ignoruje výkyvy výše, které pro investora nejsou škodlivé. Vyšší Sortinův poměr znamená, že investice dodává vyšší výnos při nižším riziku ztráty.

Zaměříme se na jednoduché porovnání čtyř strategií v období uplynulých 12 měsíců. Hodnocena jsou následující portfolia:

- 100 % amerických akcií (index S&P 500),

- klasické 60/40 portfolio, tedy 60 % amerických akcií, 40 % amerických vládních dluhopisů,

- diverzifikace pomocí zlata, tedy 60 % amerických akcií, 30 % amerických vládních dluhopisů a 10 % zlata,

- diverzifikace pomocí bitcoinu, tedy 60 % amerických akcií, 30 % amerických vládních dluhopisů a 10 % bitcoinu.

Co říkají čísla?

- Portfolio 60/40 mělo na základě Sortinova poměru horší výsledky než čistě akciové portfolio. Tlak na americké vládní bondy dělá samozřejmě své.

- Nahrazení čtvrtiny dluhopisů zlatem zlepšilo Sortinův poměr o 51 %.

- Nahrazení čtvrtiny dluhopisů bitcoinem zlepšilo Sortinův poměr o 90 %.

Ecoinometrics

Zdroj: Ecoinometrics

Aktuality