Aktuální FX výhled: Dolar by měl oslabovat, koruna v ročním horizontu posilovat

Globální rizikový apetit zůstává vysoký navzdory konfliktu mezi USA a Íránem. Ceny ropy vyskočily, ale obdobně jako dříve může být pohyb relativně limitovaný a krátkodobý. Silná poptávka po dolarech spojená s větší averzí k riziku tedy zřejmě nevznikne. Naši ekonomové opět snížili výhled pro kurz USD/CNY, a i proto jsme mírně zvýšili výhled pro EUR/USD v horizontu 6-12 měsíců na 1,16.

Střednědobě zůstáváme mírně skeptičtí ohledně amerického dolaru. Naše predikce zahrnují zmenšení růstového diferenciálu mezi ekonomikami USA a eurozóny. Během let 2020-2021 neočekáváme změny úrokových sazeb centrálních bank v eurozóně ani v USA.

Ačkoli se v krátkodobém horizontu jeví redukce nákupů amerických pokladničních poukázek jako pravděpodobná, zatímco kvantitativní uvolňování v eurozóně bude pokračovat, naši stratégové očekávají mnohem nižší výnosy a rizika směrem dolů vůči úrokům americké centrální banky. Navíc některé křivky stále signalizují zvýšené riziko recese v USA, které jsou historicky pro dolar nepříznivé.

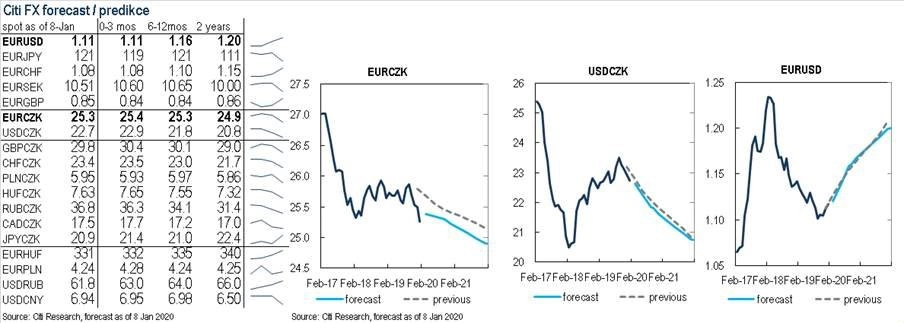

Revidovaly jsme také výhled pro EUR/CZK, a to níže, abychom reflektovali lepší výkonnost české koruny v závěru roku 2019. Koruna podle nás těžila z celkově vyšší náklonnosti trhu vůči rozvíjejícím se trhům. Podpořena byla také vývojem EUR/USD a lehce větším úrokovým diferenciálem. V kontrastu s druhou polovinou roku 2018 a s většinou roku 2019 koruna posílila navzdory přetrvávající slabosti ekonomických dat.

Nejsme celkově příliš optimističtí, pokud jde o hodnotu korunu v krátkodobém horizontu. Průmysl je stále relativně slabý a ČNB bude letos asi více holubičí, pokud inflace nepřekvapí rychlejším růstem. Ve výhledu na 6-12 měsíců ale čekáme (další) pokles EUR/CZK s ohledem na očekávaný vývoj EUR/USD a předpokládané oživení průmyslu později během roku.

Aktualita pro rok 2026

Aktuality