Sazby, intervence a česká koruna aneb Jak se (ne)bude muset hýbat s úrokovou kotvou?

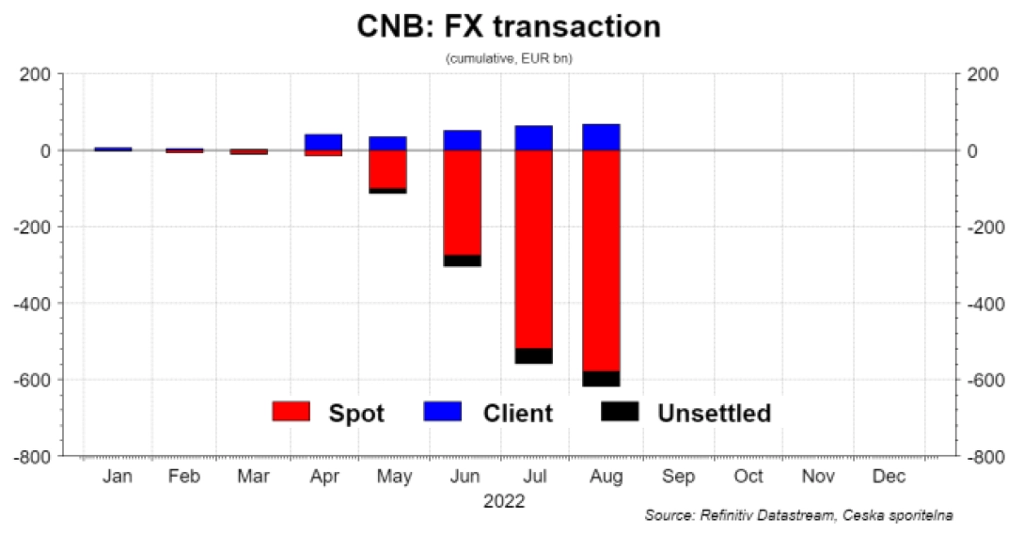

Oficiální data ohledně intervencí České národní banky na devizovém trhu ukazují, že letos banka již poslala na obranu hodnoty české koruny zhruba 600 miliard Kč. V srpnu tempo intervencí sice zvolnilo, ale data ohledně likvidity naznačují, že v průběhu září musela ČNB opět intervenovat. To má jisté souvislosti, jež není od věci znát.

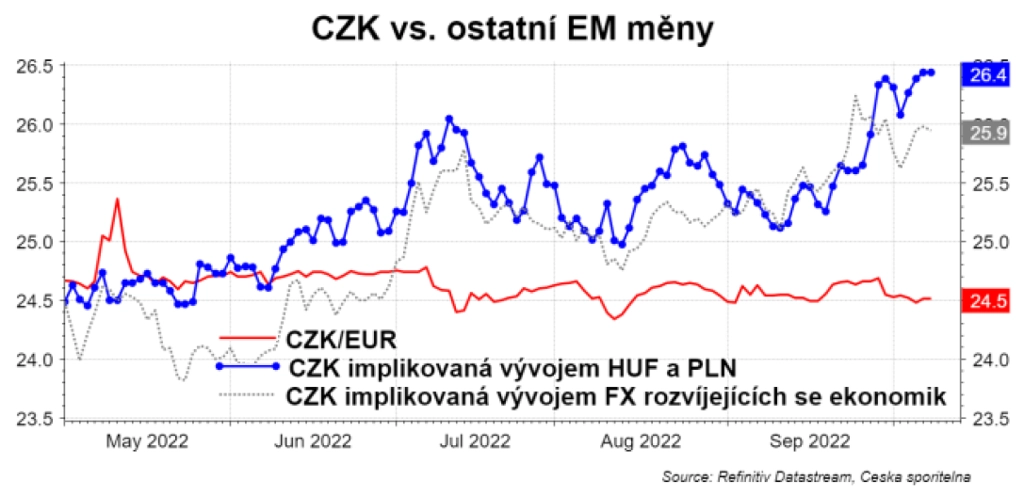

Intervencím ČNB se nelze divit. Jak ukazuje vývoj hodnoty jejích regionálních měnových kolegů, tedy forintu a zlotého, nebo agregátní index měn rozvíjejících se zemí, tlak na oslabení koruny zintenzivnil, a ČNB tak musela opět sáhnout do svých rezerv, aby zabránila poklesu hodnoty české měny.

ČNB dlouhodobě říká, že může bránit kurz koruny proti nadměrné volatilitě. Tentokrát však spíše brání tomu, aby se prosadily fundamenty. Připomeňme, že banka očekává podle své letní prognózy oslabení koruny k 25 EUR/CZK v letošním roce a v příštím roce do pásma 25,50-26,0 EUR/CZK. Pod 25 by se kurz neměl vrátit po celý rok 2024. Snaha udržet kurz na 24,50 EUR/CZK tedy nepůsobí jako snaha zmírnit volatilitu, ale jako boj proti fundamentům.

Mimochodem, zveřejněním předpokladu, že koruna oslabí, si ČNB pěkně zavařila. Jako kdyby zapomněla, že během intervencí není vhodné takové prognózy zveřejňovat, protože jakmile trh slyší, že koruna oslabí, jen těžko české měně může přisuzovat nějaké pozitivní vyhlídky.

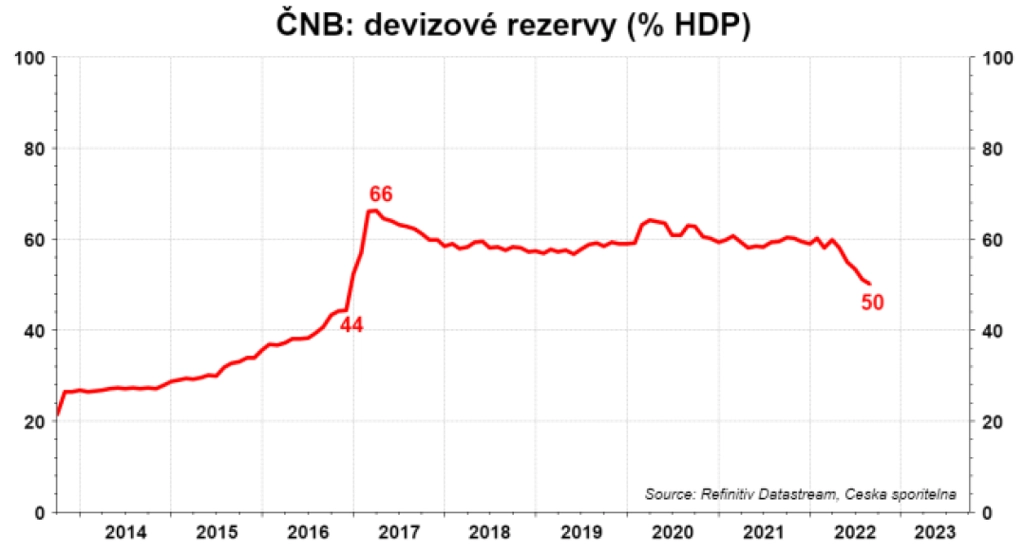

Bránění měny proti fundamentům je drahá záležitost. Devizové rezervy rychle klesají. S takovým tempem poklesů může za pár měsíců Aleš Michl zapomenout na plán vytvoření fondu bohatství z devizových rezerv.

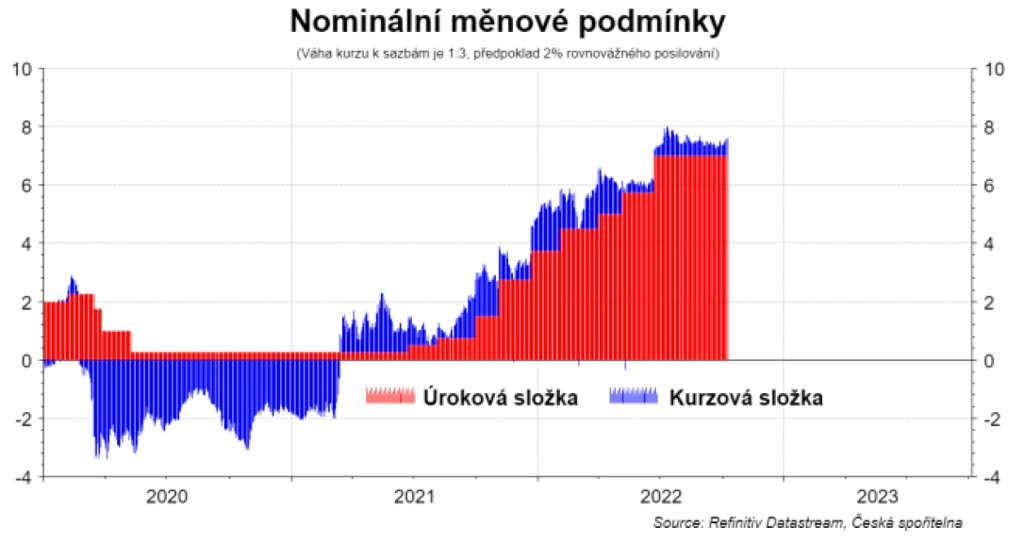

Máme se v Česku prý radovat z takzvané úrokové kotvy. Měnové podmínky ale tvoří vedle úrokové složky ještě složka kurzová. Bankovní rada ČNB sice od léta nechává úrokovou složku neměnnou, ale díky intervencím zpřísňuje podmínky skrze složku kurzovou. Aktuálně to má za výsledek to, že jsou podmínky celkově na úrovni, jako kdyby byly sazby centrální banky vyšší o zhruba půl procentního bodu. Cenou za toto zpřísnění měnových podmínek je právě pokles devizových rezerv.

Ještě loni Aleš Michl psal: "Nesmysl 1: Za inflaci může vláda. Pravda: Pečovat o cenovou stabilitu je úkolem ČNB. Vláda za to fakt nemůže. Pokud na někoho chcete řvát, tak tedy spíše na mě." V roli guvernéra centrální banky je již méně vyhraněný ohledně toho, kdo za co může, když píše: "Často zdůrazňuji, že ke krocení inflace je potřeba koordinace s rozpočtovou politikou vlády. Hlavně je potřeba postupně zlepšovat hospodaření státu. Pokud se ale skutečně deficit státního rozpočtu kvůli zastropování cen energií oproti plánu letos i příští rok výrazně zvedne, pak nám to boj s inflací ztěžuje. Případný nárůst deficitu v této době vyšší inflace totiž může znamenat jeho monetizaci v obchodních bankách. Respektive to, že banky si budou stále více kupovat státní dluhopisy a přesouvat peníze na účet státu, který je opět bude roztáčet. To bude zpětně tlačit na růst množství peněz v oběhu, potažmo na růst inflace."

Koruna, fiskální politika a mzdy jsou tedy faktory, které mohou způsobit, že by úroková kotva ještě mohla být posunuta na vyšší úroveň.

Aktualita pro rok 2026

Aktuality