Akcie jsou nyní dražší, než v průměru na vrcholu trhu bývají. Znamená to blížící se propad?

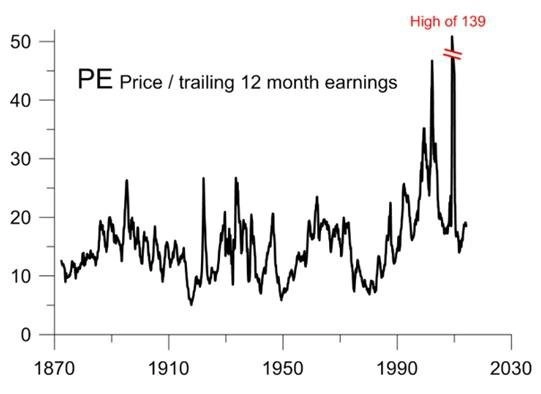

Následující graf ukazuje, že z historického hlediska není současná hladina P/E příliš vysoko. Vrcholy na grafu však nejsou zcela přesné - neukazují totiž momenty, kdy byly akcie drahé, ale chvíle, kdy naopak drahé nebyly, jenže zisky firem klesaly mnohem rychlejším tempem. To investory mate, mají totiž tendenci předpokládat, že trh je na vrcholu, když je na vrcholu poměr ceny akcie k zisku. Realita je však jiná.

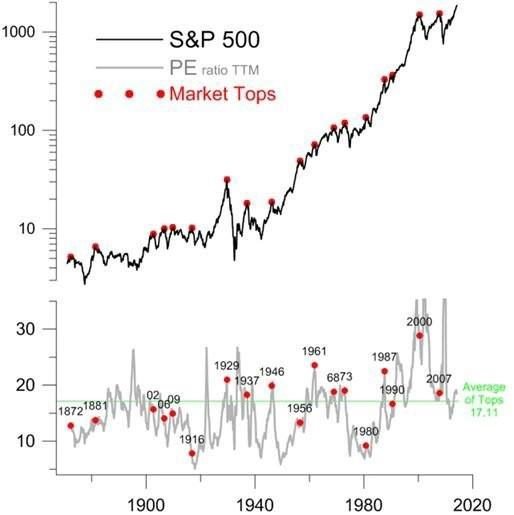

Následující graf dva vrcholy P/E ukrojil, protože přesáhly hodnotu 35, ukazuje však všechny významné vrcholy trhu. P/E se na posledních 18 tržních vrcholech průměrně nacházelo na hladině 17,11. Současné P/E okolo 18,5 je tedy mírně nad hodnotou, které dosáhlo na vrcholu trhu v říjnu 2007. P/E vypočítaný v následujícím grafu dává do poměru průměrnou zavírací cenu akcií s průměrnými reportovanými (nikoli predikovanými) výsledky firem za posledních 12 měsíců. Letos v březnu index S&P 500 průměrně uzavíral na 1 863,52 bodu. Aby se srovnávala jablka s jablky, bod značící každý měsíc na grafu je vypočítán jako průměrná cena v ten daný měsíc ku výsledkům za předchozí tři měsíce.

Použití průměrné měsíční ceny mnohdy vede k zajímavým výsledkům - například v roce 2000 index S&P 500 dosáhl zavíracího maxima v dubnu, nejvyšší průměrná hodnota za celý měsíc však byla zaznamenána v srpnu - proto je červená tečka značící vrchol trhu místo dubna v srpnu.

Dalším zajímavým bodem týkajícím se roku 2000 je to, že P/E dosáhlo vrcholu v dubnu 1999 a až do vrcholu trhu (tedy v srpnu 2000) 16 měsíců klesalo. Stejná situace nastala během tržních maxim v letech 1902, 1906, 1909, 1916, 1937, 1956 a 1973.

Během všech těchto vrcholů ceny akcií rostly, ale zisky firem rostly rychleji. Očividně dobrá nálada očekávající silnější zisky táhla ceny akcií nahoru, a když následně tyto zisky opravdu začaly firmy reportovat, růst cen akcií zpomalil a stal se přechodovou fází k jejich poklesu. Proto současný klesající trend P/E, který vidíme od loňského listopadu, by mohl znamenat přesně toto zpomalení růstu cen, které se vyvine v jejich pokles a nástup medvědího trhu.

Pokud používáme dvanáctiměsíční průměr P/E, je potřeba brát v potaz část cyklu, v němž se zrovna nacházejí jak ekonomika, tak ceny akcií. Rozlišení mezi daty, která jsou nepodstatná, a těmi důležitými znamená pochopit kontext, v němž se tato data vydávají.

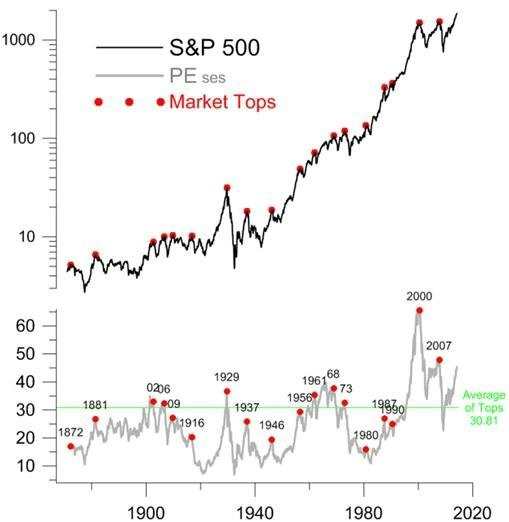

Méně volatilní a mírně přesnější je proto použít delší časový horizont, například desetiletý, který používá Robert Shiller. V následujícím grafu se proto vrcholy P/E častěji shodují s vrcholy trhu. Březnový průměrný P/E 45,38 je tedy výrazně nad průměrem, během něhož v minulosti trhy dosahovaly vrcholu. Obě metody výpočtu P/E se však shodují v tom, že poměr ceny k zisku je nyní výrazně nadprůměrný. Zda a kdy přesně přijde propad, však žádný graf říci nedokáže.

Opačný tábor analytiků však metodiku průměrného P/E a odvozování budoucího vývoje od předchozích výsledků považuje za nesmysl a chybu. Důvodem pro tento názor je to, že P/E má tendenci být ovlivněno nesmyslnými daty, která následně celý průměr deformují.

Například v březnu 2009, kdy index S&P 500 klesl na minimum 667 bodů, P/E indexu S&P 500 bylo 97,23. Vytrženo z kontextu by takto vysoké P/E indikovalo předraženost trhu, ve skutečnosti se však jednalo o opačný případ - trh byl značně podhodnocený. A tento nesmyslný výkyv z března 2009 zkresluje historickou průměrnou valuaci směrem nahoru, ačkoli čistě racionálně by průměrná valuace měla jít směrem dolů kvůli extrémně podhodnocenému trhu.

Shillerovo P/E založené na desetiletém průměru očištěném o inflaci představuje značné vylepšení a přesnější data, nicméně i tak podle kritiků tohoto výpočtu v sobě skrývá stejný problém. I v desetiletém období se totiž najde mnoho irelevantních a nepochopitelných výkyvů, které celý průměr zdeformují. Jakákoli metoda, která zahrnuje v potaz historické odchylky, tedy může vývoj předpovědět jen čirou náhodou díky statistickému štěstí, které způsobí, že irelevantní data směrem nahoru se podaří "vymazat" irelevantními daty směrem dolů, takže zůstane pouze relevantní průměr.

Zdroj: Seeking Alpha

Aktuality